次新要来翻倍行情?快看深度解析

功夫研报:近端次新和远端次新该如何选择?

功夫复盘:

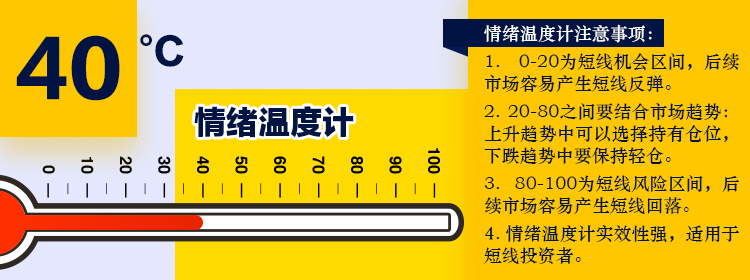

短线情绪温度40,这一数据表明市场处于震荡状态中,后续方向不明,交易难度大。今日策略:多看少动。关注方向:军工。

行业挖掘机:

一、策略:次新股为什么要关注?次新逻辑深度分析(招商证券)

二、华侨城A:奋楫扬帆,旅游+地产协同进入大跨越时代(东吴证券)

三、山东药玻:模制瓶绝对龙头,或成中硼硅赢家(华泰证券)

情绪温度计:昨日两市上涨家数1356家,涨跌停比54:2,昨涨停今表现0.45%,炸板率44%。通过各项数据量化出两市情绪温度40,这一数据表明市场处于震荡状态中,后续方向不明,交易难度大。今日策略:多看少动。

盘面回顾:三大股指昨日全天呈震荡回调之势,题材股分化明显,特高压、军工等板块较之前弱势不少,盘中多只强势股高位跳水。总体来看,两市个股涨少跌多,两市上涨家数不足1400家。截至收盘,沪指跌0.26%,创业板跌0.36%。

板块梳理:昨日高铁轨交板块持续强势,祥和实业、飞鹿股份集体封板;风范股份强势收获八连板,带动特高压板块走强;券商板块异动,西南证券一度冲板;天然气板块午后异动,贵州燃气、新疆火炬强势封板。

今日猜想:对于指数来说,情绪温度维持在中低位,今天继续呈现震荡格局的概率比较大,后面几天应该都是这个基调了。题材方面,昨日5G、特高压、军工三条线经过一番角逐后,胜出的仍是以鹏起科技为首的军工这条线,那后面也要注意它,如果它能继续涨停,可以挖掘低位补涨票以及前排调整过的票,会有反包预期。

(一)策略:次新股为什么值得跟踪?次新逻辑深度分析(招商证券)

1、次新股二月上涨概率大

刚上市次新和 2 年次新更容易推出高转送方案。转送预案之前从 2 月开始市场存在预期,因此,次新股往往从 2 月开始转强。次新股存在显著的二月效应,二月上涨概率较大,且相对沪深 300 指数超额收益非常明显。次新股由于增发后股价较高、资本公积较高、上市当年转送意愿较为强烈,47%的上市公司在上市当年采取转送,平均转送比例10送7.6;

当前的经济组合为“下行式宽松”,小盘风格可能占优,次新股中业绩较为优秀的,不存在商誉减值和股权质押问题,可以作为挑选股票的重要方向。

2、股东动机和新股股价的关系

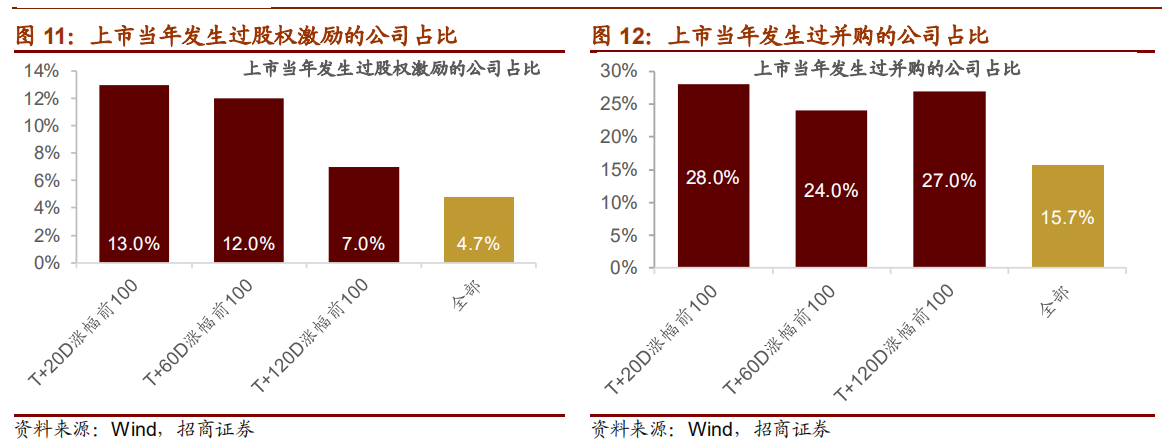

现无论是短期还是中期,对于涨幅较高的那些次新股来说,股东动机都比较明显,涨幅最高的 100 名次新股在上市当年或者上市后一年、两年发生股权激励以及发生并购的公司的比例显著高于当年上市的全部次新股。

3、基本面和次新股股价的关系

上市两年后买入公司,获得盈利的概率较高;次新股开板后买入,亏损的概率较高。短期来看,涨幅较高的新股和业绩是否高增长则关系相对较小。次新股上市后一年至两年的时间前后,市场也开始更关注次新股的成长能力,高成长的次新股往往涨幅较高,高涨幅次新股整体上来看并没有比较明显的行业分布特征。

(二)华侨城A:奋楫扬帆,旅游+地产协同进入大跨越时代(东吴证券)

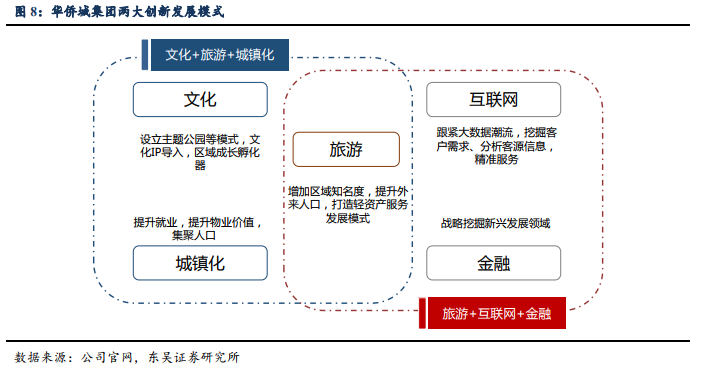

1.“文化+旅游+城镇化”的发展模式,大力促进公司发展

公司在文旅业务上匠心独运,提出“文化+旅游+城镇化”的发展路径,通过打造文化 IP、设立主题公园等方式孵化旅游业务,同时切实通过旅游业务促进地区城镇化,城镇化提升进一步反哺公司旅游业务。“旅游+互联网+金融”的发展模式:将新兴方式比如互联网、金融运用到公司文旅业务中去,通过线上线下平台有效对旅游项目进行宣传,深挖客户需求。

2.全球主题乐园第四强,欢乐海岸等拳头产品将成新的增长点

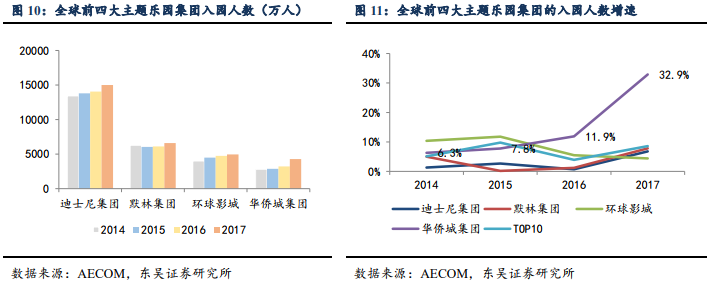

华侨城旗下主体乐园及欢乐海岸等拳头产品口碑较好,市占率迅速提升。2017 年华侨城集团继续蝉联全球主题乐园集团四强,紧跟国际巨头迪士尼乐园、默林集团、环球影城集团之后,入园人数达 4288 万人次,同比增长 32.9%。 近年来公司又推出欢乐海岸这一重磅产品,融汇主题商业、时尚娱乐、生态旅游、商务度假等多元业态,更加符合城市发展方向和居民需求,未来将成为新的增长点。

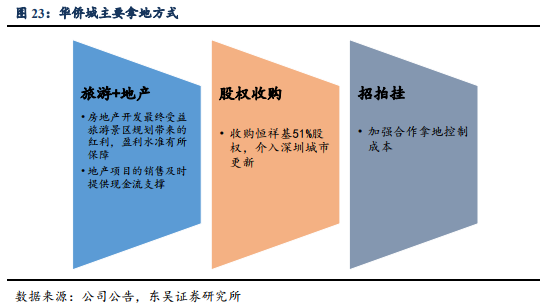

3.资源获取模式多样化, 竞争对手难以复制,盈利能力强

模式 1:“旅游+地产”拿地优势得天独厚,依托“旅游+地产”模式,与政府合作在旅游项目周边拿地,利用旅游资源改善环境、提升地价,盈利水准有所保障;

模式 2:股权并购进入旧改市场;

模式 3:合作拿地。得益于公司拿地方式的独特,公司销售毛利率水平远高于行业其它公司水平。

(三)山东药玻:模制瓶绝对龙头,或成中硼硅赢家(华泰证券)

1.公司是有望实现中硼硅玻璃管商业化量产的企业之一,或成中硼硅赢家

1)注射剂仿制药一致性评价有望加速,公司作为国内医药玻璃包装领先企业,将成为药包的主要受益者。受益于一致性评价加速,中硼硅产品渗透率有望提升, 预计公司18亿只一级管制瓶募投项目19年有望投产,借助于传统产品的渠道优势,有望率先受益于中硼硅市场的放量。

2)中硼硅玻璃管被少数外资企业垄断,是中硼硅管制瓶利润最集中的生产环节,公司拥有普通钠钙玻璃拉管技术以及中硼硅模制瓶生产技术,是国内有望实现中硼硅玻璃管商业化量产的企业之一,或成中硼硅趋势赢家。

2.棕色瓶和丁基胶塞两项传统业务齐开花,确立公司业绩稳健增长

公司棕色瓶和丁基胶塞等产品维持较快增长,确保公司较高的业绩增长。公司棕色瓶主要用于出口, 预计棕色瓶业务仍将维持稳定较快增长的趋势。丁基胶塞规模化效应逐步显现, 2016-2017 产品均价略有松动的情况下,毛利率逆势小幅上行,考虑到公司丁基胶塞的规模效应、价格优势,预计到2020 年 60 亿只胶塞的产能有望充分释放,产品价格和毛利率有望更加稳健,支撑较快增长。

以上是今天的功夫研报,每天5分钟,让基金经理为你打工!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。