定了!2020年,中国楼市这么走!

■文|豪言

2020年市场特点将与2019年相仿:箱体波动,既不大升,也不大跌;小阳春与六月雪可能交替出现,小阳春的波段会更长。

2020年,调控形势短期向松,但整体上将坚持“连续性、稳定性”,不大可能出现大幅放松。

天地常在,日月恒有,房地产却又是一个长期的生意。

『01、行情:2019创纪录,2020还会有新高吗?』

2019全国商品房销售额再创历史新高,达16万亿!比2018年增长1万亿,同比增长7.3%。到11月为止,销售面积达13.3亿平米,同增0.1%,今年首次由负转正。销售均价格9337元/平米,同比增长7.2%。

2018年的情况:全年销售额15万亿,同比增长12.2%;销售面积17亿平米,同比增长1.3%;销售价格8,737元/平米,同增10.7%。

两个年份相比,可见三个事实:

一是利空之下,市场发展动能仍然充沛;

二是增幅全面放缓,调控影响不可小觑;

三是各指标中,房价上涨幅度相对较大。

这与一位头部房企业朋友的说法相符:

1、2019年的确比往年困难,大家都使出了更大的力气;

2、努力之后,往往见效。

对于2020年及之后,部分有料人士的预测仍然乐观:

一是2020年维持15、16万亿没问题,并可能再创新高;

二是16万亿并没到顶,历史新高将出现在2025年。

支持这种增长的原因有很多。

首先,在中国,支撑房地产长期稳定发展的硬核逻辑仍然坚挺。

如土地的垄断机制、土地财政依赖、长期而言的货币宽松、城镇化的升级和深化、美好生活追求、房地产行业短期内的难以替代等。

再谨慎保守,也要承认:长期性、结构性的投资机会存在!

其次,在普罗大众的心里,对房产的三种预期难以泯灭。一是房产的养老和安全功能,二是房价上涨会跑赢CPI,三是现实中投资渠道少且易亏。

第三,大部分主流城市仍是需求抑制型市场,在持久、严厉调控之下,2019年可谓千般利空,但行情仍然保持强大韧性,房价也在小幅上涨。若调控放松或部分放松,成交量还会释放。

当下目测,年底政策已出现利好,如降准和全面落户,2020年的行情,不说看高一线,维持19年的水平还是绰绰有余。

第四,中国已进入宏观经济的承压期,GDP增长率在2019是“6”字头,2020要为“5”时代到来做准备。此时,房地产可以调控,但不能倒下。

第五,主流房企扩大再生产的供给意愿仍强,土地储备规模较大,可支撑未来3年销售。全国房地产开发投资增速创5年来新高。2019年,投资额13万亿元,同比增长超过10%。

第六,全国商品住宅库存绝对量处于近年低位,由2016年2月的4.7亿平米持续下降至2.2亿平米。绝大多数重点城市新房库存压力不大,去化周期在合理范围。

综上,2020年市场特点将与2019年相仿:箱体波动,既不大升,也不大跌;小阳春与六月雪可能交替出现,小阳春的波段会更长。

『02、政策:紧是主线,松有空间』

市场各方预期已趋向统一:“房住不炒”不是权宜之计,而是贯穿于房地产全链条、立体化的基本国策。

“房住不炒”之外,年中又有加码:“不将房地产作为短期刺激经济的手段”,这成为划断性的政策表态。

它将促使房地产在2020年更“知趣识相”,摆正位置,重心下移。

过去,房地产既是支柱产业,要大力发展,须高度依赖,也是调控工具,要托底经济,可逆周期调控。

今后,房地产业要回归市场,独立运行,少受政策影响。对整体经济,既不用“托底”,也不能“拖累”。

当然,这是理想状态,因为以前高层也这样想过、试过,未能如愿。

总之,2020年,调控形势短期向松,但整体上将坚持“连续性、稳定性”,不大可能出现大幅放松。

地方政府可以因城施策,因地制宜,适度放松调控,但要注意两点。

一是把握好分寸,充分预估政策的合理性和力度,不能触碰中央“稳地价、稳房价、稳预期”的红线。

二是因城施策措施雷同,区域城市间竞争加剧。

以抢人为例,2019年加入抢人大战的城市数量,同比净增40%以上。2020年,新的全面落户政策下,全国所有的城市都会加入人口的争夺战。

抢人至今,也很尴尬。一是短期效应,抢到人时,门庭若市,抢过人时,门可罗雀;二是成本递增,效应递减;三是外引同时,还要内保。防止自己人口被其它城市以更好条件抢走。

中长期来看,难以复制的独特定位、优势秉赋和领先产业,才是城市间竞争的根本,才能为自己创造出更大的腾挪空间。

『03、企业:半山腰上的马太效应』

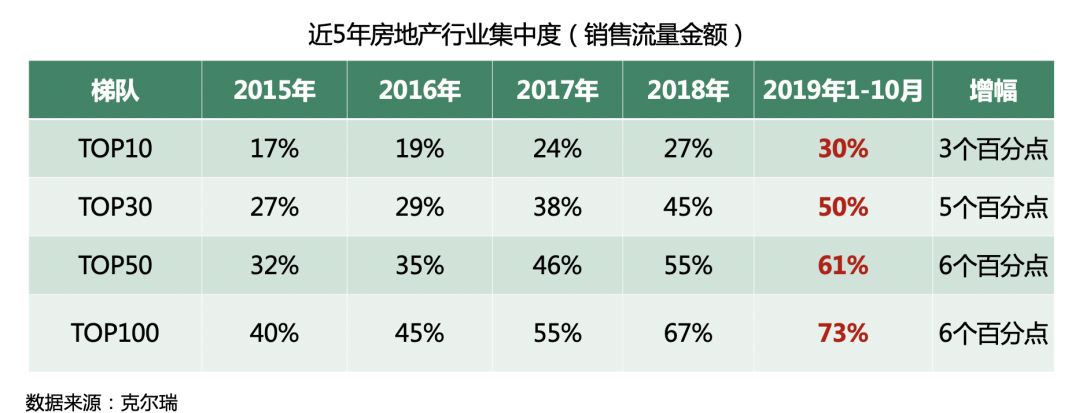

1、2019年,行业集中度有所降低。

1-11月,百大房企总销售额104387亿元,同比增长16.45%,但增速较去年同期减少了21.05%。其中,TOP10销售额增速全线下滑,前三、前五和前十房企总销售额在百大房企中占比分别为18.35%、27.17%、39.8%,去年同期分别为19.4%、28.2%、40.99%。

个别龙头甚至出现负增长,而千亿房企27家,同比也只增加了一家。

除了少量由于战略失误和黑天鹅事件之外,主要原因在于头部房企更重视稳健理性发展,一是将质量和安全而不是高周转放到首位,二是在敏感周期去掉幻想,务实应对,提高风控意识,主动控制扩张速度,三是将资源合理分配,进行相关多元化。

如果还有一个重要原因,那就是事实上中国房企的集中度已然不低。注意一个对比:2017年底,美国房企TOP10的市占率也只有28%,而中国已达30%。

马太效应减速,但不会消失。2019年末,百大房企门槛仍大幅提升为236.3亿元,2018年同期为157.1亿元。

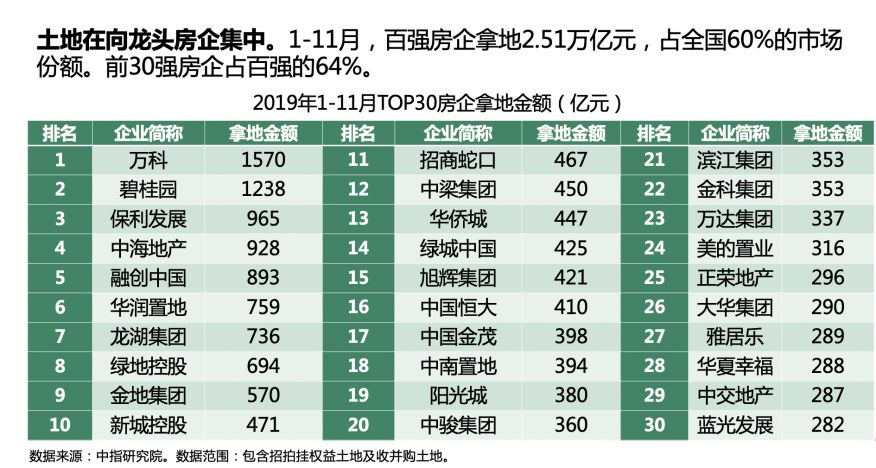

百强房企拿地2.51万亿元,占全国市场份额60%。前30强房企占百强的64%。其中,恒大、碧桂园总土储超过2亿平米,融创、万科、保利、绿地超过1亿平米。可支撑未来3年销售。

2、2020年的境况和应对。

除非有黑天鹅、灰犀牛出现,市场仍将箱体运行,动态平衡,房企得周期波动之利甚难,面对离散型市场和结构性机会,房企主要自己靠自己。

要有正确战略。战略错了,多么杰出的战术也弥补不回来。

要有厚实内功。常规项有成本控制能力,特别是土地和融资成本;有产品和品牌独特性和溢价能力,才能在激烈的竞争中站住脚,赚到钱。

重点说下非常规能力。

第一是战略落地执行力,主要是快和准。

在严调控、长调控下,松与紧、牛与熊转换次数增多、频率加快,局面逆转就在旦夕之间,如张家港“解除2年限售”的一日游。

这要求企业具有在各种“小周期”中的快速应变、精准实现业绩目标的能力。小阳春再短,也能走货,紧缩期再长,也有余粮。

第二是区域市场领先力。

15亿也好,16万亿也罢,都是存量蛋糕。水涨船高的好事一去不复返。而规模房企布局无远弗届,任何头部房企都难在规模城市占有一家独大的绝对优势。你会天天与百强同行擦肩而过,更糟的情况是:调控之下市场还在萎缩。

对于房企个体来说,最重要的机会可能不在于16万亿外的增量,而是如何在今后“大吃小”、“大吃大”的丛林竞争和洗牌中,赢得更多。

所以,房企具备在区域市场中占据前列的能力,是题中应有之义。

『04、城市:谁受青睐?谁是亮点?』

2019年8月,中央财经委员会第五次会议提出,“增强中心城市和城市群等经济发展优势区域的经济和人口承载能力”。

而未来新增城镇人口将主要分布在19个国家级城市群,尤其是一类和二类城市群。

一类城市群:京津冀、长三角、粤港澳大湾区;

二类城市群:成渝、长江中游、中原、山东半岛;

三类城市群:海峡西岸、哈长、辽中南、山西中部、北部湾、呼包鄂榆、宁夏沿黄、兰西、关中平原、黔中、滇中、天山北坡。

这意味着新型城镇化将围绕中心城市和城市群推进,而资源(人流、物流、产业流和资本流)会继续向一二线城市和三大城市圈聚集。这也是未来房地产发展的重点区域。

土地向高能级城市集中。

一二线城市土地出让金占全国比重66%,较去年同期提升5%。

土地价格量减价增。

2019年1-11月,成交面积16.6亿平米,同比下降3.3%;楼面价2532元/平米,同比上涨18%。

2020年,大部分二线省会级城市会成为最大的亮点。

1、如果说一线城市持续受压,亢龙有悔,三、四线城市动力不足,潜龙勿用,那么二线和省会城市则是见龙在田,甚至飞龙在天。总要有能扛大梁的嘛。

2、它们本身是城市群枢纽,承担着聚合能量的任务,也是基建交通改善的最大得益者;毕竟从经验上看,政府肯花大钱的地方,才是价值聚集之处。

3、地铁指数、大悦城指楼、星巴克指数、电商指数等表现强劲,在“生活便利富足”层面上,二线城市已与一线城市没有大的差距,配套的完备和改善,使得城市增值无可怀疑,并夯实房价软着陆的基础(如果该城市过去三年中有过房价快涨的话)。

4、做一个大胆的预测,未来三年内,二线城市的主流房价将是3万每平米打底。

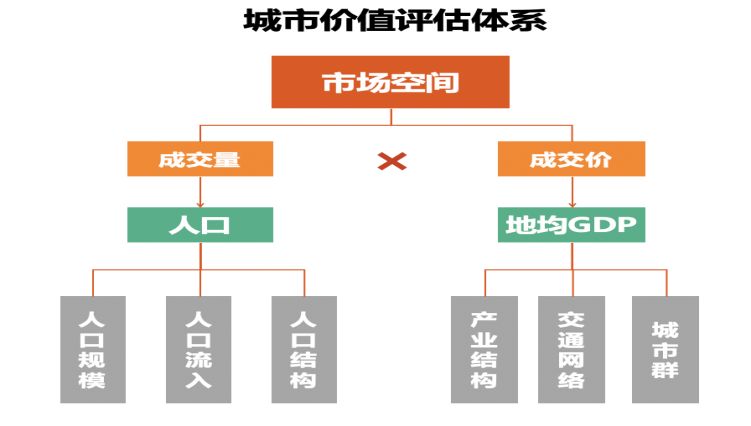

这里贡献一个城市价值评估体系。

开发空间由成交量和成交价决定,成交量主要看人口规模、人口流入、人口结构,成交价则与城市的富裕程度(地均GDP)高度相关,产业结构、交通网络、城市群是核心影响因素。

『05、融资:钱从哪里来?』

重点谈谈融资。因为:

1、2020年虽然政策形势整体趋缓,但融资形势总体仍然偏紧,已然全面收紧的银行贷款、信托、海外债等地产融资渠道,未有放松迹象。

2、淡市中,资金是房企的生命线。房企现在比的不是销售额,是回款额;

3、极而言之,融资成本的差额,就是利润水平;

4、融资的难度越来越大。门关上了,窗口在哪里?

有你想得到的困难:土地前融是房企最急用钱的当口,以往激进房企用的是极限杠杆,连保证金都需要融资。后来好一点,30%的保障金,再通过结构性融资。现在,土地前融已基本被废掉。

有你想不到的困难:融资难易还有地域差别,同一个公司,上海的项目和鹤岗的项目,待遇可能就不一样。房企布局不好,融资也受影响。

银行的主动:名单准入制。白名单覆盖20强,绿名单松一些,可能会到70强。当然人是活的,名单之外亦可灵活,比如对区域龙头,比如“好的客户不限区域,好的项目不限客户”。

银行的被动:监管对需求端(按揭)和供应端(开发贷)都有管控,按揭额度的多少视乎对实体经济的贷款配比。

房地产基金:增量机会还是有滴。

1、头部企业融资相对从容,但在在特殊阶段仍需要急速或超量融资,比如并购业务,因为好项目还是要抢的。比如集中拿地阶段,土地前融是融资监管七寸所在。

2、今年爆款新闻之一是破产房企多达400余家,其实还有更多是以“股权变更”为名消失者,如果计入,几千家都有。

但说破产,并不确实。他们中的大部分是行业退潮时的被并购者、不想弯道超车者、退休者等,虽非破产,但已缴枪,变成隐贵。但因为对行业熟悉,又变成了财务投资者,而且最有可能投资真股权。

信托:喜忧交加。

喜之一:打不死的小强。到今年10月份,银行融资1.18万亿,信托融资8000亿。监管趋严之下,信托比例反而加大。

喜之二:多轮强监管的真正受益者。业者自称,以往通道费就是一个点,千分之一!千分之二就是很给面子了,还要你做好多创新和服务,什么股加债配资、错位抵押、套壳、SPV、信托持股、固定收益加超额分成等。

现在则是二个点起,百分之二!收益增长20倍!

忧,来自两个悖论。

悖论一。23号文一下,信托资金不得用于土地前融,直接不行,间接也不行。而这是项目最需要钱、而银行又做不了的宝贵时间窗口。如果要做的话,432(4证齐全、自有资金30%,控股股东二级资质),但如果432了,项目也就不缺钱了。

悖论二:真股权?“投”、“募”两头堵。

有人说,信托可以做真股权投资呀。但知易行难。从“投”看,房企特别是百强房企舍不得真股权;从“募”看,投资者特别是自然人,都属风险厌恶型,更愿意要固定回报。你不刚性兑付,募资就没戏。

2020年,对房企融资能力的考验更严峻。

自有“资产—资金”的快周转仍将是房企的资金生命线。2019年,加速促销推盘使得房企到位资金中,贷款增速下降,促销回笼资金的定金及预收款上升。9月占比为33.6%,环比提高6.5%。

要想实现快周转,房企首先要内功过硬,比如布局优化、产品对路、品牌溢价等,除此之外,还要有财务运营筹划能力,比如各地项目的融资联动,尽量将开发贷额度用足,再辅以其它融资方式如供应链和票据等创新。

综上:2020年,房企和基金、银行和信托两种合作的空间都将变大。道理你懂的。

从2017到2019年,信用收缩和风险踩踏之后,同业信仰渐次破灭,大多数行业断壁残垣,不投发愁,投了发抖,雷了发疯。只有房地产业,尚余星点微光。

所以,在资金方眼里,房地产仍然是金融业者的青眼所在。

『06、误区:貌似正确、会把你带到沟里的流行观点』

1、中国房地产泡沫一直在积累。

事实是:该破的泡沫已经破过了。90年代末有北海、海南,10年前有温州和鄂尔多斯,疑似泡沫还有郑州、苏州、杭州,甚至北京的通州,都经历过或是鬼城、或是房价剧烈波动的“泡沫破裂”时刻。

从结果上看,能级越高的城市,利好越多越实在,房价的支撑力也就越强。

2、实体经济不振,收入房价比过高,都不支持房价上涨。

事实是:你看的是平均数,平均数没用,要看中位数。

近些年来,人们收入的中位数大幅提高。原因嘛,小米上市涌现上百位千万、亿万富翁,小黄车女王变现15亿人民币,瑞幸咖啡成立仅18个月就亏着钱在美国上市,就说离你最近的房地产吧,百强房企有一半管理层跟投,收入水平远非“高薪”所能形容。

也就是说,能拿到超越工资概念的职业人群越来越多,你要用这个数量去与市场上的新房供应量相比才对。

3、集体土地入市是大利好!

事实是过度解读。解禁的主要是集体经营用地,最核心的宅基地,没有任何松动。

经营用地你敢拿吗?不要说在相对偏远农用地上做经营,就是在城区,也是成少败多。

4、文旅地产大有可为。

事实上,这是最容易把房企带到沟里去的“毒药”。

文旅地产只在一种情况下能够成立,即你所投资的区域,正好与城市成长的时空维度重合,你搭它的便车,或他借你的概念,两好合一,才有成功的希望。

比如,在当年北京的偏远地区(东四环)上建欢乐谷,比如在有地铁通达的广州花都区(原为不属广州市的花县)建度假区。

换句话说,你不搞文旅,该地区也会很快成长为更高能级、更大城市,或是它们的一部分。

舍此,则大部分文旅地产均为冒险前行,前景堪忧。

5、房住不炒会使得房子没有投资价值。

事实是:房住不炒和限贷的确使短炒热钱消退,但更厉害的冷钱过来了。

冷钱有两个特点,一是看长期价值,二是不一定非要赚钱,但一定不能亏钱。

你说这个世界上是想赚大钱的人多,还是不想亏钱的人多呢?

另外,在投资渠道匮乏、高精尖投资产品晦涩难懂又频频爆雷的市况下,极具通俗性和亲和力的房产,就成为冷钱的首选,成为相对优者。人们在没有更好投资机会时,往往就会为资金找个安全所在“歇歇过渡一下”,就是华尔街常说的money parking功能。

记住:热钱凶猛,但冷钱量大、持久。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。