近两年北斗产业迎绝佳埋伏机会,龙头已现身

功夫研报:人工智能的第二春,2019年和2017年有什么不同?

功夫复盘:

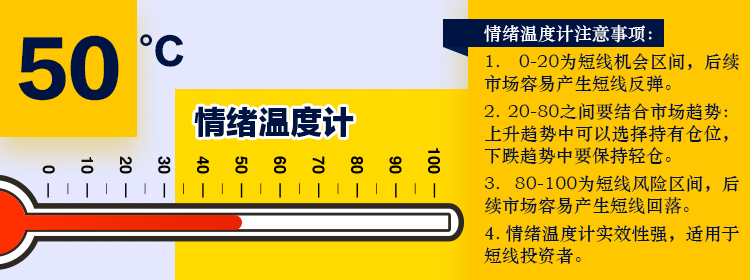

短线情绪温度50,这一数据表明场内赚钱效应较之前有明显回落,今日市场大概率依旧以震荡为主。今日策略:多看少动。

行业挖掘机:

一、北斗导航:近两年北斗产业迎绝佳机会,低位埋伏进行时(华泰证券)

二、人工智能:2019年和2017年有什么不同?(华创证券)

三、中兴通讯:5G落地开启“中兴”之路,上调目标价至32元(国金证券)

情绪温度计:昨日两市上涨家数1847家,涨跌停比55:2,昨涨停今表现2.38%,炸板率41%。根据数据量化出两市情绪温度为50,这一数据表明场内赚钱效应较之前有明显回落,今日市场大概率依旧以震荡为主。今日策略:多看少动。

盘面回顾:昨日早盘三大股指横盘震荡,午后有所拉升,沪指全天在2700点上方,日线收获六连阳。柔性屏概念开始分化,但涨停家数仍居于首位。盘中多板块轮番拉升,题材股活跃。

板块梳理:柔性屏昨日分化,京东方A成交额超140亿,联得装备等十余只个股涨停;创投走强,九鼎投资等纷纷跟涨;天然气盘中异动,贵州燃气等纷纷走强;特高压板块午后崛起,风范股份、金利华电、大连电瓷纷纷走强。

今日猜想:连续几日的大涨过后后面短期要以震荡为主了,如今OLED已经完全爆发成为市场内最强的板块,当日出现十余家涨停。昨日已经略显分化,今日依旧是它分化淘汰后排个股的日子,经过爆发后的板块没有及时进场的就不要随意追了,小心吃面,耐心等待分化后再次启动的机会。

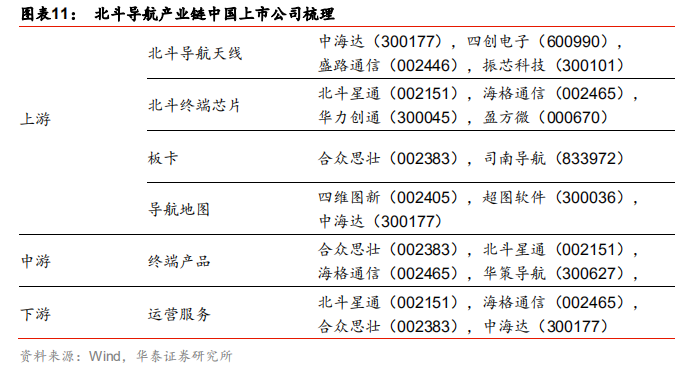

(一)北斗导航:近两年北斗产业迎绝佳机会,低位埋伏进行时(华泰证券)

1、目前中国定位系统市场份额不高但未来消费潜力

中国的卫星应用近年来发展迅速,但绝大多数应用都是建立在美国军方主导的 GPS 系统之上。

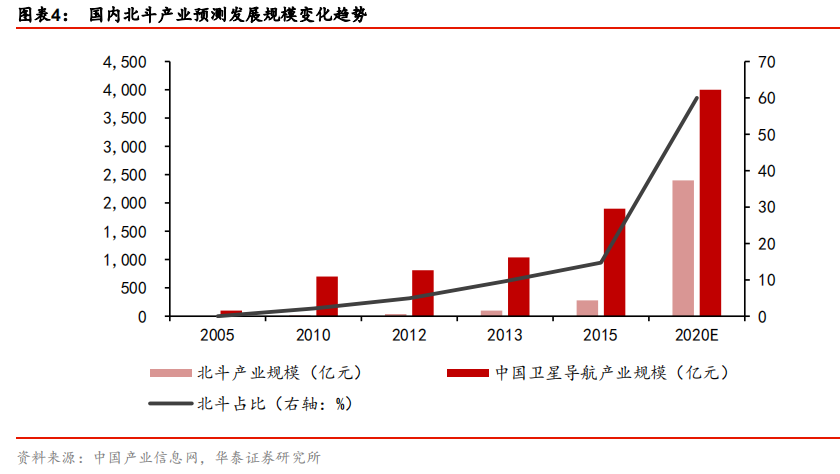

我国北斗导航系统发展起步较晚,近年来发展呈加快布局趋势。北斗产业目前在国内导航市场占比不高,但产业发展空间较大。根据中国卫星导航定位协会的预测,到 2020 年,中国将建成服务全球的北斗卫星导航定位系统,届时用户规模有望达到世界第一,年产值将超过 4000 亿元,导航定位终端社会总持有量超过 10 亿台。

北斗产业链结构有望逐步与发达国家相近到 2020 年,下游的运营服务产值贡献预计达到总产值的 50%,应用服务水平将大幅度提高。

卫星导航产业链的上游产品包括芯片、板卡、天线。目前国内自主研发的公司所占的市场份额很少。但产业链上游国产化进程趋势明显,根据中国卫星导航定位协会统计数据,近年来北斗国产芯片、板卡、天线等上游基础产品每年的产业增幅都在 25%左右。

2、军用市场受益于国防开支的提升

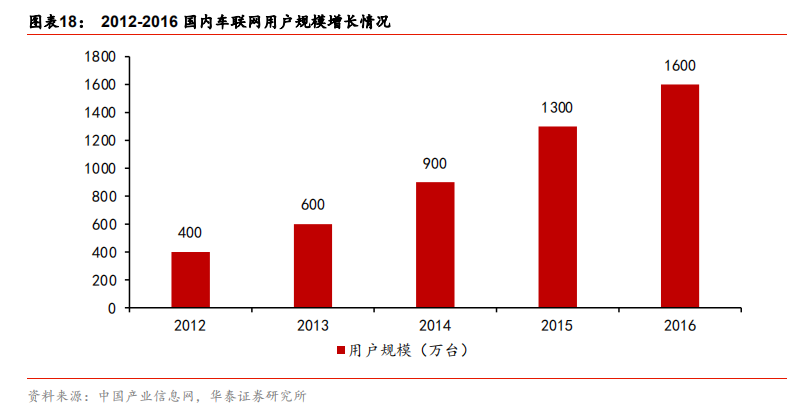

在“强军思想”的指导下,未来国防开支有望维持较高的增速,军用北斗市场占国防开支的比重也将提高。截止 2017 底,北斗产业军用市场与民用市场的比率大约为 35%:65%。按照民用市场占比 65%计算,预计 2020 年北斗民用市场规模有望达到 2600 亿元,而行业高精度与消费级车载导航将成为北斗成长最快的两大细分领域。车载导航服务有望成为北斗民用化的突破口。

2020 年我国有望完成北斗导航卫星全球组网全球覆盖,我们认为在这个过程中北斗企业的市场空间正逐渐打开。以下产业链相关公司值得关注。

(二)人工智能,2019年和2017年有什么不同?(华创证券)

1.细分赛道的头部公司融资已步入中后期,商业化变现更加迫切

以人脸识别为例,商汤科技、旷世科技、依图科技等头部公司都已经完成 C/D 轮融资,也意味着资本比较看好这些公司未来落地能力。同时这些公司商业化探索成效也逐渐显现, 根据报道,商汤已经对外宣布 2017 年全面实现盈利, 2018 年业务落地更加迅猛, 旷视和云从也有大体量的订单收入。

2.人工智能在垂直行业加速落地

2016-2017年是人工智能政策集中落地的时间, 特别是《新一代人工智能发展规划》 的颁布,标志着人工智能上升至国家战略高度。 2019 年将成为人工智能应用加速落地的一年, 一方面,从采招网项目中“智能”出现的次数,以及上市公司公告中“人工智能”出现的次数都在迅速增加,可以印证人工智能应用正在加速落地。另一方面, 从安防到政法、教育、无人驾驶等各个细分领域情况来看,人工智能在各个垂直行业的应用也逐渐深入。

3.科创板将重点聚焦人工智能等高精尖产业

根据证监会发布的《关于在上海证券交易所设立科创板并试点注册制的实施意见》,科创板将重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业,推动互联网、大数据、云计算、人工智能和制造业深度融合。中国的 AI 独角兽企业在资本市场拥有非常高的认可度,包括商汤科技、优必选科技、云从科技、旷视科技、寒武纪科技、依图科技在内的独角兽企业有望率先登陆科创板。

4.关注方向

人工智能在 2019 年与 2017 年完全不同,产业有望逐渐迎来加速落地的拐点, 下游应用多点开花,此外科创板的推出料将进一步提升人工智能的关注度, 重点推荐科大讯飞、恒生电子、 华宇软件、中科曙光、四维图新,建议关注佳都科技等。

(三)中兴通讯:5G落地开启“中兴”之路,上调目标价至32元(国金证券)

1.技术实力稳居第一阵营,5G商用落地公司作为设备商龙头受益最为确定

技术和商业仍是5G时代设备商份额争夺的核心竞争力。公司战略聚焦5G,研发实力位于5G第一阵营地位。从当前测试结果看,中兴测试进程显著领先海外竞争对手,测试单用户下行峰值速率达到业界最高水平3.2Gbps。随着近期中移动陆续启动5G基站及光纤光缆招标,5G商用由预期走向落地。预测2019年中国5G基站的建站规模在10-15万,公司有望获取其中约30%市场份额。

2.定增重启增厚现金流,为5G时代成长发展蓄力

公司日前召开董事会,延长18年非公开发行有效期至2020年3月,同时取消此前设立的30元/股发行底价,最终发行价格将不低于定价基准日前20个交易日的A股交易均价90%。定增旨在加大5G技术投入及补充流动资金,此次条件调整将提升定增确定性,缓解公司资金压力,强化自身技术实力的同时能够进一步加速公司经营恢复,为未来发展蓄力。

3.预期公司2019年Q2恢复单季盈利10亿+水平,完成从业务恢复期到成长发展期的切换

当前公司运营商业务及政企业务经营Q4已经完全恢复正常。根据我们的模型预测,19年Q2公司盈利有望重回10亿+水平,同时伴随5G商用展开,公司将进入新的成长发展期。

4.盈利调整和投资建议

公司 2018-2020 年归母净利润分别为-65、48、65 亿元,对应 当前 PE 分别为-13 倍、18 倍、13 倍。考虑到 5G 商用落地、公司经营全面恢复迎来估值回归,上调目标价至 32 元,机构维持“买入”评级。

以上是今天的功夫研报,每天5分钟,让基金经理为你打工!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。