位置处于10年大底,高弹性钼业龙头爆发在即

功夫复盘:

目前市场中唯一的缺陷是量能不够,这一点我们反复强调,虽然接下来市场大概率要挑战前高创新高了,但新高后的走势就要小心了。

行业挖掘机:

一、策略:冷静看待社融超预期,市场难有增量资金(中信证券)

二、山西焦化:大额投资收益致利润暴增 15 倍 (开源证券)

三、金钼股份:中国制造重铸钼需求,高弹性钼业龙头潜力无限(天风证券)

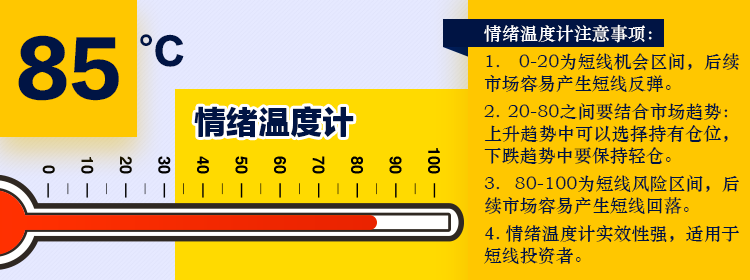

情绪温度计:昨日两市上涨家数3096家,涨跌停比110:9,昨涨停今表现5.42%,炸板率17%。根据各项数据量化出两市情绪温度为85,市场赚钱效应高涨,此处反弹大概率为短线反弹,耐久度应该不高,短期以冲高减仓为主。

功夫研究院点评:昨天早盘一度跳水,大多为周一追高资金的止损造成的。之后银行板块异军突起,使得大盘强势拉红,上一篇我们说需要一个大点的板块站出来,所以银行、基建、周期站出来都有可能,通常在不好的市场中,拉银行只会导致其他品种被砸的更凶,但昨天银行成功的激活了市场做多的热情,调整多日过后,最具确定性的板块5G其实是全天最靓的崽。但目前市场中唯一的缺陷是量能不够,这一点我们反复强调,虽然接下来市场大概率要挑战前高创新高了,但新高后的走势就要小心了。

(一)策略:冷静看待社融超预期,市场难有增量资金(中信证券)

1冷静看待社融超预期

上周 A 股收盘后,最值得关注的数据就是再次超预期的 3 月社会融资总额。“融资底”虽然不等于“业绩底”和“经济底”,但超预期的社融数据会强化市场不断博弈周期提前复苏的情绪。

较高的市场“温度”下,明显超预期的社融数据可能会带来一波以周期为核心的短期脉冲上行。

A 股的“业绩底”还需等待。去年下半年以来持续超预期的地产投资在去年对冲了经济的下行压力。今年一季度,随着地方政府举债和开支提前,基建投资增速迅速回暖,加上原本预期当中贸易争端带来的出口冲击没有出现,多因素叠加促进了企业提前补库存,反而使一季度整体的经济情况明显超预期。

2A 股短期的增量资金也十分有限

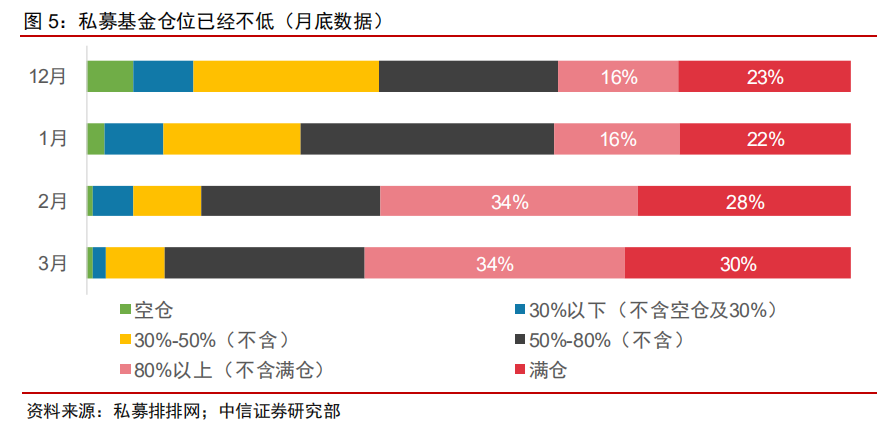

净值修复明显的公募产品往往会面临“解套”基民的赎回,仓位会被动提升。目前私募基金的仓位规模已经比较高了,3 月底 29.9%的私募处于满仓状态,90.6%的私募基金仓位在 5 成或 5 成以上,高仓位的私募产品占比再次大幅增长,依然处于较高位置。只有不到 1%的产品依然空仓,创一年新低。

外部因素的中期变化更值得关注,外资短期流出的趋势恐难扭转。

3海外扰动因素对 A 股的压制不容忽视

海外市场基本面预期进一步走弱,美股有下行压力;欧美贸易摩擦、石油地缘冲突、英国脱欧反复等海外风险因素增加,压制资金风险偏好。外围风险累积和基本面下调等扰动因素对 A 股的压制短期难以消除,这一方面会影响外资配置 A 股的节奏,另一方面也会提升中美股市共振的风险。

(二)山西焦化:大额投资收益致利润暴增 15 倍 (开源证券)

1长期股权投资致山西焦化净利润同比暴增 1500%

山西焦化15 日晚间公布了 2018 年年报,报告期内公司实现营业收入72.29 亿元,同比增长 20.58%;归属于上市公司股东净利润 15.33 亿元,同比上涨 1500%。

2中煤华晋股权投资一次性增厚公司业绩

下游保持稳定需求是公司营业收入保持稳步增长的主要因素。公司 18 年净利润同比暴增 15 倍,主要由于 18 年完成的股权收购,当年实现投资收益 11.16 亿元,显著增厚公司业绩,除去中煤华晋股权投资收益及调整投资成本导致的大额营业外收入,公司当年仍有超过 80%的利润增速。公司收购中煤华晋显著提升公司净利水平,虽然 19 年一次性冲击效应消散,但长期仍存提升盈利水平的空间。

3存在国改预期

山西焦化作为山西省焦炭龙头,拥有完整的煤焦化产业链。公司处在上游焦煤主产区,采购具备一定优势;临近下游河北钢铁大省,需求端存在近水楼台优势。随着近两年下游钢铁需求复苏,焦炭价格持续回升,作为焦炭行业龙头,公司受益明显。收购的中煤华晋炼焦煤品质优良,盈利空间大,有望提升公司盈利空间。我们看好公司作为焦炭行业的龙头地位,优质焦煤资产未来对公司盈利的提升空间以及作为山西省主要国有企业未来存在的国改预期。

(三)金钼股份:中国制造重铸钼需求,高弹性钼业龙头潜力无限(天风证券)

1.高钼价与增产量双驱动,公司盈利弹性开始释放

18 年钼价上升势头强势,全年国内 45%钼精矿均价达 1724.88 元/吨度,同比增长 42.24%, 国内钼铁均价 12.01 万元/吨,同比上涨 39.22%。钼价的高涨成为公司归母净利润实现大幅增长的重要推力。另一方面,公司全年实现钼精矿含钼金属量 2.14 万吨,同比增长 4.68%。产量价格齐升,使公司 2018 年实现归母净利润 3.81 亿元,同比增长 255.50%。

2.重点项目建设加快推进,公司产量增长前景可期

报告期内, 金堆城钼矿总体采矿升级改造项目完成立项,汝阳东沟钼矿采选项目北沟尾矿库提前 8 个月建成并投入试运行,2 万吨/日选矿厂总图工程完工,排土场排洪隧洞贯通,前期实施的新建王家坪尾矿库项目有效解决了下游居民搬迁等瓶颈问题,已顺利投入试运行。 重点项目的正常推进将保障公司新增产能的顺利放量。

3.中国制造 2025 有望重塑钼需求, 长期关注高弹性纯正标的业绩潜力

钢铁是钼消费最主要领域,随着中国制造业升级,含钼合金钢、不锈钢受青睐,钼消费增长空间巨大。叠加油价回暖,国际石油活动拉动钼化工品与含钼钢消费,全球钼需求有望未来 3年内增速超预期。考虑钼矿山供应增速回落,钼供需平衡有望在未来 1-2年内反转。 长期需求侧的改善,公司业绩增长潜力无限。

以上是今天的功夫研报,每天5分钟,让基金经理为你打工!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。