A股真要来大行情?但是两个悖论需要合理解释

浑水调研·挖掘上市公司价值,揭开资本市场真相

撰稿|浑水研究院市值研究中心 赵士勇

最近A股表现可圈可点,市场又是一片激情澎湃,空头信仰再次逆转,有人说慢牛来了,有人说疯牛来了。客观来说,我也感觉市场有向好的迹象。

首先是外资连续十多个月流入,这个跟国内资金的谨慎态度形成鲜明对照。截止12月30日收盘,北上陆股通资金已经连续30个交易日净买入A股,连续净买入天数逼近历史极值。在此期间,沪指从最低2857.32点涨至3041.40点。外资的抄底一向很精准,比如2019年1月那波行情中,北向资金曾经连续18个交易日净买入,上证从2500点涨到3200点。这一次他们又在源源不断的买入,让人不得不对A股刮目相看。

今年外资净买入额最多的8只金融股(截至12.27)金融1号院

从目前来分析,我认为外资扫货可能有两个原因,一是MSCI权重在提升后,外资对A股的配制在逐渐增加,但并非一步到位,况且近期中美达成第一阶段协议的可能性已经被外资机构所预见。二是中国金融业和其他产业的开放承诺,外资流入可能会首选中国资本市场。

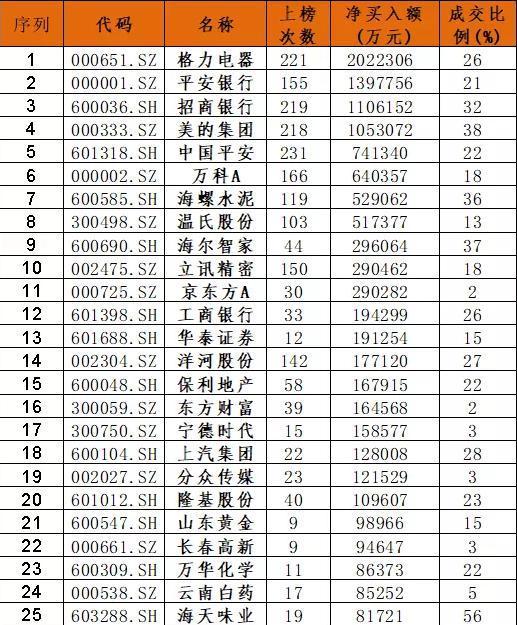

今年外资买入A股前25名(截至12.27)金融1号院

其次是券商板块近期表现非常蹊跷。之前都是南京证券等一些小券商在表演,让人以为只是游资在兴风作浪。但是今天券商股行情主要由行业内龙头股带动,涨幅超过5%的券商股中,半数以上为大型券商,连中信证券这种巨无霸都涨停了,看来真是大资金在疯狂买入,莫非真有先知先觉的机构看到未来的某些变化。

中信证券12月30日封上涨停

但是A股最近的表现却与两个现实形成悖论:

首先宏观经济没有见底,从目前从官方到经济学界的普遍共识是,GDP增速可能会到5%,甚至更低,而目前才到6%,一个多百分点的这个过程不会短暂,因为这是从各国从发展中国家到发达国家的普遍路径,如果大家的共识是错的,那意味着我大中华又创造世界历史,突破了传统经济学的认知;

其次上市公司盈利改善并不明显。从今年三季报来看,A股上市公司现金流状况略有恶化,资本支出增速持续下行。从变化趋势看,2018年三季度以来全部A股上市公司ROE高位回落,且当前已创下2016年底以来新低。

而且现在的估值也并不算非常低,只能说是历史平均水平,远远没有到低估的地步。缺乏上市公司盈利改善的支撑,就发动大级别行情,根基也太薄弱了点。

这是两个悖论需要解释,也可能未来真的超出我们想象,但是我目前无法得到合理解释。

(草媒公社成员自媒体,原创内容转载引用请注明出处!)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。