从停牌核查、业绩连亏 看全聚德的“一炉百年火”

“鸭王”重振还需几把火

作者:于照野

编辑:梦阳

风品:蓝海 沈禾

来源:铑财——铑财研究院

一炉百年火,铸成全聚德!

作为京城旅游地标性必吃,全聚德“鸭王”名声响亮。

但细观这家百年老店,近年日子并不多如意。连年亏损、股价低迷。好不容易靠卖酱酒股价支棱起来,却又遭停牌核查。

市场在担忧观望什么呢?

01

“饮酒成妖”?

内幕交易质疑、董事长辞职

LAOCAI

人红是非多,股票也一样。

2023年1月2日晚,全聚德公告称,由于公司近期股价波动较大,将于1月3日开始停牌核查。

沉寂许久的“鸭王”,以这种方式回归舆论视野,不免让人唏嘘。

跻身2023年首家停牌企业的背后,是汹涌飙升的股价:2022年最后半月5次涨停,3次达到交易异常波动标准,股价创下近五年新高。

主因仅是全聚德推出了酱酒,虽然其表示,白酒业务目前收入占比较小、且是委托加工未投资生产企业、后续业绩回报存较大不确定性。

“妖股”节奏,自然引发监管目光。2022年12月27日上午,深交所下发关注函:要求全聚德核查公司董事、监事、高级管理人员及其直系亲属是否存在买卖公司股票行为,是否存在涉嫌内幕交易情形。

更玩味的是,也是12月27日晚,全聚德公布董事会12月26日收到董事长白凡辞职报告。

全聚德称,调整系集团内正常工作安排,对企业经营、业务开展不构成影响。可毕竟是主帅变阵,叠加上述股价、监管函,市场舆论还是燃了。

不得不说,兜兜转转回首这两年多,2020年5月接棒鲍民的白凡堪称负重前行。 2020年全聚德营收7.83亿元,同比下降49.99%,利润亏损2.62亿元,出现上市以来首亏;2021年营收9.48亿元,同比增长20.99%,亏损也有所收窄,但仍亏1.57亿元。

事实上,白凡任期内全聚德提振动作不少。从经营策略、产品、服务等多方面着手变革,包括疫情期间在第三方平台上线外卖业务、将全部菜品价格下调10%至15%、取消部分门店服务费、布局预制菜……

种种努力改变,展现了百年老字号的活力张力,难能可贵。然整体业绩股价依然难言讨喜,抛开疫情影响,自身有无反思呢?

比如任期尾声、间接引发深交所发函的“为拓宽产品线,卖贴牌酱酒”跨界。

诚然,酱酒魅力是无穷的。白酒行业分析师肖竹青认为,酱香酒行业拥有较高毛利率,拥有稀缺产能,全聚德凭借自己的品牌号召力和庞大的私域流量做酱香酒,让投资人有巨大想象空间。

只是,挑战风险亦不可不察。众所周知,酱酒大市场也强竞争,行业强敌环伺,用户不缺选择。

行业分析师刘锐玲表示,全聚德跨界要想消逝“不务正业”、“蹭热点”质疑,专业性、特色性、美誉度还需时间打磨、市场检验。脱离了基本面、技术面,过度炒作投机股价难免大起大落、也易透支品牌价值,最终对企业、投资者带来反噬。

02

营收下滑、净利亏损1.75亿

龙头失色、基本面能撑股价?

LAOCAI

一句话,抛开纷纷扰扰,股价真正“支棱”起来,还要看主业,看核心盈利能力的改善。

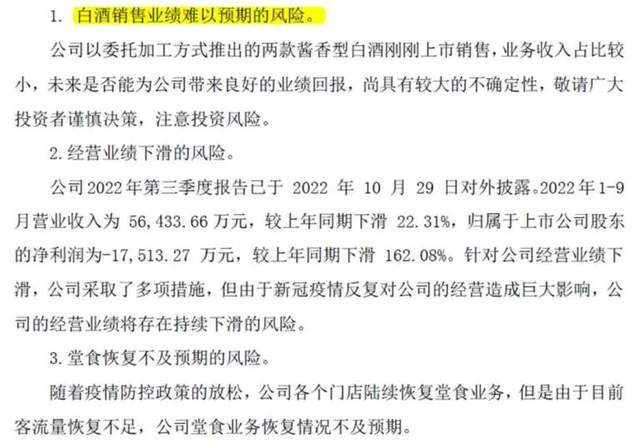

遗憾的是,纵有金字招牌,全聚德难掩疲态:2022年前三季营收5.64亿,同比下跌22.31%。归母净利亏损1.75亿,亏额已超去年全年,同比暴跌162.08%。

拉长维度,2020年至2022年前三季,不到三年全聚德已亏损近6亿。

敏感的经营性现金流更招眼球:净流出接近1亿,同比暴跌310.34%。这对一家餐饮企业而言,显然不是好消息。

未分配利润也在一季度起由正转负。截至2022年三季度未分配利润-1.52亿元。盈利能力下降不容忽视。

试问,这样的基本面能撑起上文股价?暴增有无隐忧?

当然,外部疫情因素毋庸置疑。全聚德曾表示,受疫情影响截至上半年,公司直营门店涉及停业32家,平均停业天数51天。其中,北京地区19家门店5月1日-6月5日全面停止堂食;上海地区4家门店4、5月全部关闭,6月初恢复外卖,6月底才开始逐步恢复堂食;长春、苏州的4家门店停业更是长达80天。

上述股票交易异常波动公告中,全聚德也提及由于新冠反复对公司经营造成巨大影响,经营业绩将存在持续下滑风险、堂食恢复不及预期风险。

只是,同样营商环境下,同为老字号的西安饮食、同庆楼营收分别下滑-1.16%和11.23%,归母净利下降-38.87%和10.41%,变动幅度均好于全聚德。

2022年前三季,全聚德毛利率为-7.30%,西安饮食、同庆楼为16.73%、17.41%。

换言之,作为行业龙头,本应有更强综合抗风险力、盈利性的全聚德步履却更为蹒跚,龙头成色几何?发展稳健性、可持续性有无提升空间?

03

怎么不香了 主业不振的几个考量

LAOCAI

拉长维度,颓态或早有征兆。

上市前就拥有丰泽园、仿膳、四川饭店三家老字号的全聚德,上市五年后利润下滑、股价拦腰折半。

为何走上下坡路?

2011年业绩封顶后,全聚德本想进行一次快速扩张,向多地放宽加盟政策来招揽接盘者,以期规模增收。不想扩张失速,加盟店连续被曝食安问题,企业品牌形象折损,计划被迫放缓。

或许是转型阵痛过于强烈,2018年11月,联姻4年的IDG资本亦选择了清仓离场。

分析核心客群,兴业证券研报在2014年时测算过,全聚德位于热门旅游区域的前门大街、和平门、王府井三大门店,收入占全聚德营收的70%左右;利润占比则达90%以上。

即业绩重度依赖外地游客,“天津人不吃狗不理,北京人不吃全聚德”,这个说法有些偏激片面,却也折射了企业潜在隐忧,尤其疫情之下。

追其原因,中国食品产业分析师丹蓬曾将问题归咎于三点:第一是品牌老化,第二是产品缺乏创新,没有升级。第三中国网红类餐饮越来越多,吸引着大量消费者。

不算多苛言。打开大众点评网站,浏览往期一些消费差评投诉,或可窥见这家老字号掉队原因:

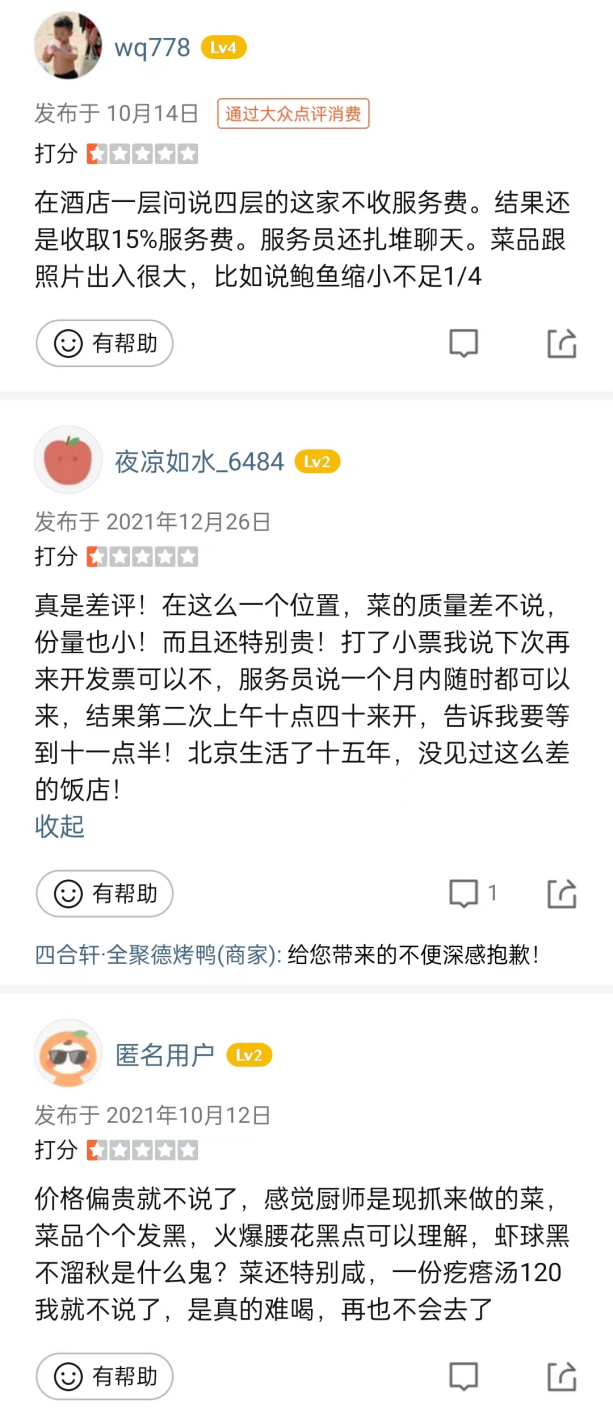

“在酒店一层问说四层这家收不收服务费,结果还是收取15%服务费。服务员还扎堆聊天,菜品跟照片出入很大,比如说鲍鱼缩小不足1/4。”

“菜质量差不说,分量也小,还特别贵,发票开得也慢……在北京生活15年,没见过这么差的饭店!”

“价格偏贵就不说了,感觉厨师是现抓来做的菜,菜品个个发黑,菜还特别咸,一份疙瘩汤120也很难喝。”

……

爱之深才责之切。毕竟,被老字号光环吸引的食客们在菜品味道、服务态度上有较高期待,一旦失望不满往往加倍。

客流下滑已是必须直面的问题,甚至疫情前颓势就有显露。

2011-2016年,全聚德年均接待人次保持在740万左右;2017年达到顶峰,突破800万人次。而2017年至2019年,接待人次明显下降,分别为804.07万、770.47万、658.92万人次,持续下滑。

食客都去哪儿了?

行业分析师于盛梅表示,市场不缺烤鸭店,也不缺老字号。诸如大董、四季民福、便宜坊、局气等当地新老品牌凭借特色产品、接地气服务分食不少市场。另一厢,饮食大趋势在悄然进化,低糖、低卡、低油的健康化饮食愈发明显,烤鸭高级身段已然不在。同时,餐饮业竞争更为广泛,尤其年轻消费者火锅、融合菜、地方菜、西餐、日韩餐……口味日渐多元。

大浪翻滚间,内外忧患中的全聚德不变也不行了。

04

非改不可与多元试水

能塑发展之魂?

LAOCAI

创建于1864年的全聚德,是知名“老字号”,先后获得“中国十大文化品牌”、“北京十大影响力企业”、“北京城市名片”等荣誉。2008年,“全聚德挂炉烤鸭技艺”被列国家级非物质文化遗产名录。

横跨百年,为啥不香了?

前百度外卖副总裁王亚军表示,全聚德没能迎合新型消费群体,造成品牌与主流市场消费人群严重脱节,且目前市面上烤鸭品类业态数量众多,全聚德布局的中高端烤鸭市场竞争激烈,当主打品类无法取得优势,肯定会伴随整体下滑。

全聚德总经理周延龙也承认,全聚德作为一个有着非常悠久经营传统的企业,过去在创新问题上面不是缺乏举措、不是没有行动,而是从骨子里面缺乏创新的基因。

也基于此,周延龙感叹:“企业确实已经到了非改不可的地步,我们不能成为消费者的敌人。”

及时洞知短板,无疑是好事。可多元化的发力策略,不乏审视目光。

除了高调试水的外卖业务以失败告终,预制菜、酱酒最受外界关注。

2021年报中,对于2022年经营计划全聚德曾提及,要大力推动餐饮食品化、零售化进程,使其真正成为公司未来发展的经济增长点。打造全聚德、仿膳、丰泽园、四川饭店品牌系列产品。

信心满满、也有业务匹配度,成绩如何呢?2021年,餐饮业务营收占比73.82%,商品销售占比24.02%。2022年中报,商品销售营收同比跌幅达31.81%,毛利率仅11.55%。

可见,未能有效平衡风险,对盈利能力提升亦较有限。

再看酱酒,《2022年度酱酒报告》显示,2021年全国酱酒产能、销售收入、利润约占白酒业8.4%、31.5%和45.8%。高端属性,与全聚德颇有相似性。同时,餐饮渠道历来是白酒最重要的消费场景之一,全聚德渠道及品牌优势明显。

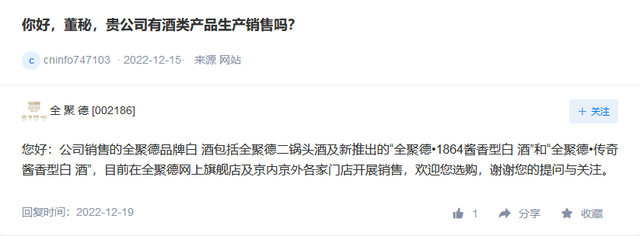

2022年12月中旬,全聚德在天猫旗舰店上架两款白酒产品:“全聚德1864酱香型白酒”53度500ml,单瓶定价828元;“全聚德传奇酱香型白酒”53度500ml,单瓶定价568元。且京内外各家门店也在陆续开展销售。

只是,真正能改善多少业绩仍需时间观察。白酒业分析师蔡学飞表示:“全聚德产品价格处在次高端和高端价位,更多是为品牌展示和利用白酒为品牌造势,不仅是为走量销售。而全聚德的白酒通过代工模式生产,品控无法把控,市场投入也不大,很难有长期销售价值。”

的确,除了高利润,酱酒也是高竞争、强专业性赛道。往期看,跨界者纵然重度投入,也鲜有短期成功者,更别说贴牌销售。不禁让人担忧,全聚德此番试水有无“玩票”感,一旦协同不利、副业折戟,对主品牌、主营业务有无反噬。

一炉百年火!真正创新之魂、发展之魂,是在持续专注专业、长期坚守中沉淀出来的。有无重温重识的急迫性呢?

05

餐饮业之春 主业冲锋号角

LAOCAI

毋庸置疑,作为老字号餐饮的旗帜级存在,全聚德曾是资本市场少有的优质标的。2008年1月4日,全聚德股价一度触达37.62元,风头无二。

悠久的历史底蕴、品牌影响力积淀,周期成功跨越,都是其难以估量的价值底盘。

那么,目下的业绩不振、市场失守自然让人有些哀其不幸怒其不争。

好在,全聚德也在痛定思痛、积极拥抱变化。

2020年6月,在京东直播中,总经理周延龙亲自下场带货,前门店总厨现场展示片皮鸭,一小时内全聚德京东旗舰店暴涨了10万粉丝。

聚焦刚逝去的2022年,重大动作更是频频。

4月,上线备受好评的“单人份”手工片制烤鸭畅享套装,以及椒麻小酥肉等4款“川老大”预制菜新品,7月158周年庆上,杭椒鸭柳和红煨牛肉正式开售。

9月,全聚德与国航合作,入局“飞机餐”。年底又与元气森林合作,推出两款新年年夜饭礼盒、挖掘年轻人预制菜需求。

同时,和平门店三层的升级项目“中华一绝”餐厅开业面客,打造“空中四合院”的“新京式”沉浸文化体验。

全聚德前门店光影餐厅2.0版,则策划了“京韵”“京院”“京嬉”3场景,研发两大类18道定制菜品。王府井店德宫囍项目,是北京首家“宫囍”主题联名餐厅,独家定制的“宫囍龙凤呈祥”主题婚礼,获得不少年轻消费者追捧。

……

无需赘言,全聚德也在全力向前、做深主业、开拓衍生业务,展示更多成长性、可能性。

只是,冰冻三尺非一日寒。想要老树出新芽、打破多年沉疴,必须徐徐图之。关键较劲时刻,更考验战略精准度、实操高效性。

上升到行业大赛道,酱酒热度外,能否从主业入手真正重振“鸭王”荣耀?是一道重要灵魂课题。

2022年底,“二十条”、“新十条”相继出台,叠加防疫政策调整、重燃的烟火气,种种利好均意味着:饱受风寒的餐饮业之春就在眼前。

能否抓住此番复苏周期,渡过转型关键期、再振“鸭王”雄风,或才是全聚德的更大看点。

那么,再看上述停牌,何尝不是一记宝贵警钟,一记主业聚焦的冲锋号角。

一炉百年火,铸成全聚德!“鸭王”重振还需几把火、应该怎么发力、怎么烧,全聚德时不我待、如履薄冰亦如烹小鲜。

本文为铑财原创

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。