股绩双压,东莞农商银行急需一场翻身仗

路虽远行则将至!

作者:李莉

编辑:可乐

风品:大鹏

来源:首财——首条财经研究院

贵为“全国最大地级市上市农商行”,最新业绩单难言讨喜。

2025年3月28日,东莞农商行披露2024年报:营收123.12亿元,同比下降7.15%;净利48.61亿元,同比减少4.85亿元,降幅9.08%。不仅营利双降,还回落至上市前水平,2021年营收129.9亿元、净利55.9亿元。

回溯过往,2023年4月,东莞农商银行发布公告,王耀球提交辞呈,辞去董事长等职务。同年5月,董事会决议推选卢国锋为董事长,12月27日该任职资格获批。

也就是说,2024年为新帅上任后交出的首个完整年度报表。都说大海航行靠舵手,面对不尽人意的成绩单,卢国锋、东莞农商行又该如何破局呢?

1

罕见双降、股绩双压

公开资料显示,东莞农商行前身是东莞市农村信用合作联社,2005年完成统一法人体制改革,2009年完成股份制改制,2021年9月29日成功在港交所上市。是广东省第二家H股上市农商银行,也是国内最大地级市上市农商行。

早在2012年6月,时任董事长何沛良就首次提出上市计划,计划于2015年前完成上市。历经近十年才终圆梦,实属不易。不过,从历年财报看业绩面整体增速并不算出色:2018年-2020年,营收97.78亿元、118亿元、120.5亿元,对应增速11.42%、20.64%、2.13%;归母净利44.82亿元、49.36亿元、48.57亿元,增速8.63%、10.12%、-1.6%,增速均呈波动放缓趋势。

好在2021年增速表现抢眼,营收同比增长7.88%至130亿元,归母净利增长15.09%至55.9亿元。可惜2022年、2023年营收增速又降至1.84%、0.18%,录得132.4亿元、132.6亿元,几乎滞涨;归母净利59.32亿元、51.61亿元,增速降至6.12%、-12.99%。

以此来看,2024年业绩双滑虽罕见却也不算太意外,对比2024上半年的63.98亿元营收,31.7亿元净利,下半年营收59.14亿元、净利16.91亿元,均环比下降。同比则出现增利不增收。

2022H1、2023H1,分别实现营收72.13亿元、72.65亿元,对应增速11.17%、0.73%;归母净利35.4亿元、35.83亿元,对应增速12.67%、1.2%,均高于2024年同期。

针对2024年业绩,该行报告解释称,营收净利“双降”主因在于市场利率持续下行以及政策引导金融机构让利实体经济。

的确,近年来,宏观经济环境的波动与变化,对银行业盈利能力产生挤压效应。问题在于,同样营商环境下,东莞农商行降幅还是大了些。截止4月10日,已有16家港股上市银行发布2024年报,合计营收2190.53亿元,同比下降0.36%。10家银行保持正增长。其中,贵州银行、泸州银行增速达到9.46%和9.20%。合计归母净利478.61亿元,同比增长1.36%。11家为正增长。其中泸州银行、哈尔滨银行分别增长28.31%、24.28%。无论营收还是净利,整体增速东莞农商行均拖了后腿。

当然,同样身处广东的广州农商行业绩跌幅更大,营利分别减少12.79%、21.02%。然该行近三年业绩一直波动较大,东莞农商行则是上市以来首次双降,罕见表现无疑引起外界的更多关注。据百度股市通数据,2024年广州农商行累跌24.86%,东莞农商行累跌34.42%。截止2025年4月15日,前者开年累跌7.4%,后者则达到22.9%。

股绩双杀,东莞农商行怎么了?

2

净息、利差降幅高于平均水平

非息收入增长可持续性追问

深入业务面,2024年东莞农商行利息净收入91.74亿元,同比减少13.22%;非利息净收入31.38亿元,同比增长16.73%,二者在营收比重为74.51%、25.49%,前者为拖累主因,后者因体量较小难挽整体业绩下行。

对此,东莞农商行表示,主要是受本行支持实体经济优惠政策及LPR利率(贷款市场报价利率)下调双重影响。

据年报,截至2024年末该行生息资产平均收益率3.23%,同比减少0.41个百分点,而负债端,平均付息率未能随生息资产平均收益率的降幅同步下调,全年付息负债平均付息率1.93%,较2023年只下降0.09个百分点,从而未有效缓释息差下行压力。

因此,2024年东莞农商行净息差跌至1.35%、净利差降至1.30%,同比降幅均达0.32个百分点,降速高于行业平均水平。

据国家金融监督管理总局数据,2024年第四季度末我国农村商业银行净息差为1.73%,上年同期为1.9%,同比下降0.17个百分点。即便是广州农商行,净利差1.06%,同比减少0.27个百分点,净息差1.11%,同比减少0.28个百分点,降幅也低于东莞农商行。

细究付息负债部分,不难发现付息成本率“顽固难降”。首先,付息负债总额高达6616.72亿元,其中客户存款占比75.76%,是付息负债的核心组成部分,客户存款付息成本率仅比上年微降0.12个百分点。而卖出回购金融资产、同业及其他金融存放及拆入款项合计476.64亿元,付息成本率不降反升,达到2.23%同比上升0.24个百分点,一定程度上推高了整体资金成本。

再看非息收入,增长难能可贵,可持续性却存疑:2024年手续费及佣金净收入同比大减35.88%,降至4.57亿元;其他营收下降33.14%,降至1.25亿元。好在交易净收益表现神勇大增70.87%至18.48亿元,金融工具净收益微增0.14%至7.08亿元,进而弥补了前两者下滑,带动非息收入整体增长。

问题在于,交易净收益、金融工具净收益的增加,主要得益于2024年债券市场利率下行,债券、基金等投资收益增加。这种依赖外部市场环境的收益模式是否具备长期可持续性要打个问号。手续费及佣金收入下降,则反映了市场环境变化对中间业务的冲击,尤其保险代销费率和理财产品费率的调整,折射了该行核心收入能力亟待提升。

总体来看,东莞农商银行在付息成本和非息收入上均面临结构性挑战,未来需在优化负债结构和提升核心收入能力方面寻求突破。

3

不良率四连升

贷款信用减值损失超38亿

细观净利下降,除了利息净收入缩水,贷款信用减值损失的增加也是一重要因素。

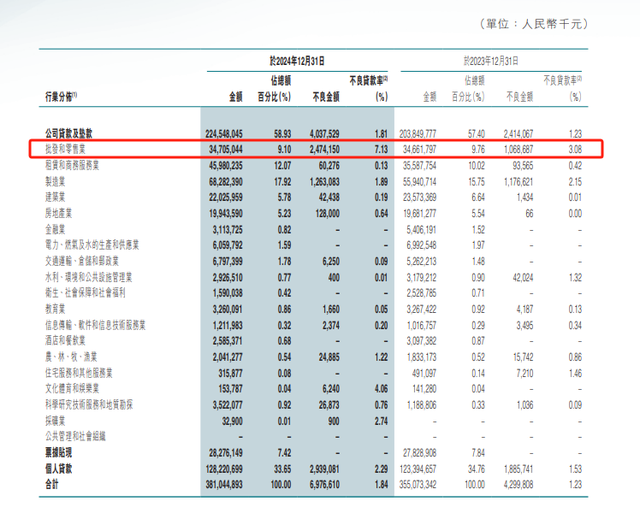

年报显示,2024年东莞农商行贷款信用减值损失达38.34亿元,较上年同期增加3.81亿元。不良贷款余额69.77亿元,比上年末增加26.77亿元,主要是企业流动资金贷款、个人经营性及消费贷款、信用卡透支逾期欠息等形成不良。

截至报告期末,逾期客户贷款余额90.55亿元,占各项贷款2.37%,同比增加27.23亿元。其中逾期贷款3个月以内余额23.18亿元,同比减少2.27亿元;逾期3个月至1年贷款余额为37.17亿元,增加10亿元;逾期1年以上至3年以内贷款余额28.14亿元,增加18.58亿元;逾期3年以上贷款余额2.06亿元,增加0.91亿元。主因部分贷款客户出现还本付息困难,逾期时间增加。

从分布行业看,不良贷款增加主要集中在批发和零售业以及个人贷款领域。前者不良率从2023年的3.08%飙至7.13%,对应不良贷款24.74亿元;后者不良率为2.29%,对应不良贷款29.39亿元。

对于批发和零售业不良率大幅上升,东莞农商银行解释称,主要是一些企业生产经营出现困难,无法按时还本付息,导致不良贷款增加。

据年报,该行以集团化为抓手,立足和深耕东莞本土市场,辐射粤东粤西、大湾区客群,初步形成了以东莞为中心、以粤港澳大湾区为主体的发展格局。贷款投放区域以东莞地区为主,各区域协调发展,截止2024年末东莞地区贷款余额3127.45亿元,东莞以外地区贷款余额683亿元。

拉长维度看,东莞农商行的不良贷款长期主要集中在小微企业客户。据该行IPO文件披露,截至2018年、2019年、2020年及2021年3月31日,小微企业贷款占公司贷款总额比为65.9%、63.3%、60.4%及62.0%,小微企业不良贷款占比更达82.9%、72.8%、70.7%及74.5%。IPO文件坦言,小微企业客户占比高,且不良率较高,主因小微企业在应对经济放缓或监管环境变化时,财务、管理资源有限,易受宏观经济波动影响。

上市以来,小微贷款余额占比依然高企、整体还有扩大趋势。2021年底,小微贷款余额占公司贷款余额比超80%;2022年底和2023年底为78%和80%。2024年6月底小微贷款余额进一步增至1869.15亿元,占比85%。而2024年度业绩公告中,甚至未披露年底小微企业贷款户数、贷款余额及增速。若结合2024年底公司不良贷款90%以上来自流动资金贷款,且公司贷款余额同比增长7.2%的情况,小微贷款表现值得审视。

行业分析师孙业文表示,不可否认,小微贷款余额扩张体现了东莞农商银行赋能实体、支持地方经济发展的努力与担当,但赋能的基础是自身稳健,需警惕过高占比及高风险特征可能对资产质量和盈利能力造成压力。尤其批发和零售业的小微客户,如何强化风控、提升鉴别能力、风险前置,继而保持持续的实体赋能力是一道严肃考题。

不算多夸言。2024年东莞农商行不良率1.84%,同比增长0.61个百分点。2020年-2023年为0.82%、0.84%、0.9%、1.23%,也就是说该行不良率已连续四年攀升,累计涨幅超过一倍,资产质量待夯实。

4

深耕区域经济 期待百炼成钢

当然,如同硬币两面,2024年东莞农商行成绩单亦有闪光点。

比如资产总额7459.04亿元,同比增长5.23%;存款余额5202.48亿元,贷款余额3810.45亿元,分别增长6.81%和7.31%,显示出东莞农商行区域市场渗透与支持实体经济的力度。此外,资本充足率、一级资本充足率、核心一级资本充足率分别为16.54%、14.37%、14.34%,分别较上年末增加0.69个百分点、0.72个百分点、0.72个百分点。

怎么做到的呢?简言之,紧跟政策导向,深度融入国家战略、深耕区域经济,全力做好五篇大文章,不断提升服务实体经济质效。

具体而言,科技金融方面立足东莞(科技创新+先进制造)城市特色,围绕专精特新企业各发展阶段,东莞农商行打造了全周期金融服务体系,制定并推出《(专精特新)专项金融工作方案》。截至2024报告期末,支持国家级、省级专精特新企业770家,表内外贷款余额211.03亿元,同比增长137.33%。

绿色金融方面,围绕国家碳达峰、碳中和3060总体目标,结合东莞市推进绿美东莞生态建设及无废城市的工作要求,逐步提高绿色信贷业务占比,树立打造现代化绿色银行总体目标。截至报告期末,东莞农商行绿色信贷余额164.04亿元,比年初增加29.15亿元,增幅21.61%。

普惠金融方面,积极探索小微金融服务的创新手段,运用科技手段打造标准化在线产品,提升供给效率和质量。2024年支农支小再贷款规模133.67亿元,累计办理再贴现业务13.94亿元,支持企业177户,转贷款规模25亿元。

......

展望2025年,东莞农商行透露将深入实施新五年发展战略规划,以完善简洁高效管理体制机制为目标,持续提高经营管理工作质效,坚守支农支小市场定位,持续加强客户深耕服务,推动公司、零售、普惠、金融资管四大业务板块,并通过加强产品服务创新和客户服务管理,提升金融服务实体经济质效。

字斟句酌,东莞农商行也有一颗多维赋能实体、持续自我精进之心,深耕区域经济多年、积累了一定的市场影响及先发优势。叠加资本充足率的扎实表现留出腾挪空间,不缺反攻备手的东莞农商行2025年或有业绩反转的可能。

只是,还是那句话,市场复杂多变、竞品也没闲着,奔跑之前夯实底盘。2024年该行拨备覆盖率从2023年的308.3%急剧滑至207.72%,较2022年的373.83%更累缩超44%。叠加不良率的四年连降,交易、金融工具净收入的不可控性,东莞农商行的潜在挑战不容轻视。

危机交织中,能否打一场业绩翻身仗,业务结构优化、降本增效、风险管理和资产质量夯实,一个也不能少,东莞农商行、卢国锋重任在肩头。所谓越挫越勇真英雄,期待两者可以百炼成钢。

本文为首财原创

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。