现金流告负、大客户依赖 英矽智能四冲IPO胜面多大

贵在危中寻机

作者:可乐

编辑:一然

风品:陈晨

来源:首财——首条财经研究院

屡经挫败而锐气未减,11月11日英矽智能再更招股书。

回顾上市历程,可谓一波三折。闯关之路始于2023年6月,尽管同年11月成功取得证监会境外发行上市备案通知书,却未能在六个月审核期内完成聆讯。2024年3月27日二次递表,仍因未完成聆讯折戟。

2025年5月8日,英矽智能第三次叩关,8月收到证监会反馈意见,被要求解释2025年4月股权转让的原因、定价依据及相关所得税缴纳情况;E轮融资是否涉及境内国资背景股东;以及药物临床试验研发的具体实施主体等细节。亦要公司解释前次获备案后未能成功上市的原因。尽管经历了上述问询程序,最终仍未摆脱失效命运。

所谓一鼓作气、再而衰三而竭,反复冲击勇气可嘉。只是执着背后,实力底色到底如何、屡败屡战卡住哪里,此番四战胜算多少呢?

1

大客户依赖、关联交易质疑

公开信息显示,英矽智能成立于2014年,是一家专注人工智能驱动药物研发的创新型生物科技企业。公司采用“AI+biotech”业务模式,即依托自主开发的AI平台开展创新药物研发,并通过对外授权实现商业价值,与专注提供软件服务的“AI+SaaS”及以外包研发为主的“AI+CRO”形成显著差异,体现了公司AI制药独特的技术路径与商业模式。

依托自研平台Pharma.AI,英矽智能已构建超20个在研项目的产品管线。其中,三款候选药物已通过对外授权实现价值转化。研发进展最领先的是ISM001-055,目前处于II期临床试验阶段,拟用于治疗特发性肺纤维化(IPF)。值得一提的是,其从靶点发现到化合物设计均由AI平台完成,堪称公司AI药物研发力的代表性成果。

具体研发推进方面,ISM001-055已于2024年8月在中国完成IIa期临床试验,同年10月公布顶线数据。英矽智能计划后续在中国开展针对IPF适应症的IIb/III期临床研究。

国际化布局上,该药物2023年2月获美国FDA授予的孤儿药资格认定,在美IIa期临床试验首例患者已于2024年2月完成随机分组并给药。公司还计划2025下半年提交吸入型ISM001-055的新药临床试验(IND)申请,2026上半年提交肾纤维化治疗的IND申请。研发管线展现出持续拓展力。

不过,由于尚未有产品进入商业化,英矽智能目前收入主要源于候选药物的对外授权合作,具体包括向Exelixis授权的ISM3091、向Stemline授权的ISM5043,以及另一项授予Stemline的针对广泛实体瘤的AI基础临床前资产的全球独家许可。

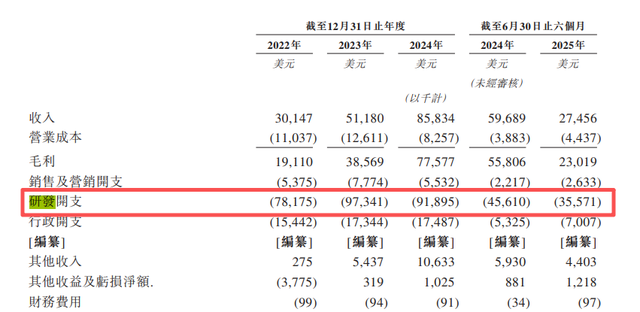

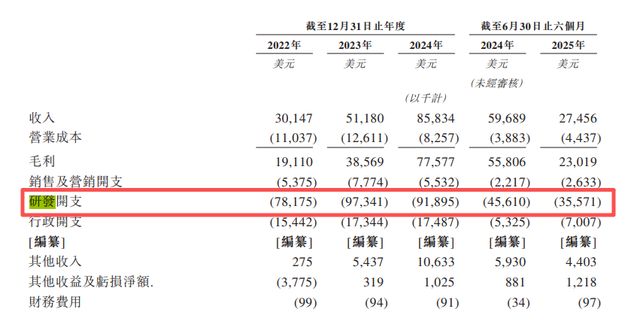

2022年至2024年,公司营收为3014.7万美元、5118万美元、8583.4万美元;同期净亏为2.22亿美元、2.12亿美元和1709.6万美元;经调整后的净亏为7080.4万美元、6736.1万美元和2266.5万美元,呈现出持续向好的发展态势。

但2025上半年出现转折:营收仅2745.6万美元,净亏损也增至1921.5万美元,经调整净亏损1540.9万美元。

深入分析收入结构,大客户集中度过高的问题值得关注。2024年,前五大客户贡献了94.4%收入,其中最大客户Exelixis占比达60.6%;2025上半年,前五大客户占比仍达86.2%,最大客户占比则进一步增至66.3%,显著超出行业通常认为的50%安全线。

2024年,对Exelixis的5199.5万美元收入主要来自管线授权里程碑付款,这种高度依赖合作方研发进展的收入模式存在波动风险。2025上半年管线开发收入同比下滑65.5%,就是一个例证。

供应链层面,2024年向药明康德及其附属公司的采购金额达1269万美元,占总采购额的16.9%,主要涉及临床前测试及化合物合成服务。2022-2024年期间累计采购金额达5381.4万美元,关联交易占比长期维持在15%以上。

要知道,药明康德为英矽智能股东,持续大额的关联交易容易引发外界对业绩质量、交易公允性、有无利益输送等质疑。且未来,若药明康德调整服务价格或合作策略,可能对公司研发进度和成本控制带来直接挑战。

2

研发费超营收 AI新药何时“变现”

对于亏损,主要有三方面考量:一是公司持续进行大规模的研发投入,主要用于药物开发及AI平台创新;二是管线授权交易的收入确认时点受交易完成进度及里程碑达成情况影响,收入实现存在波动性;三是金融负债的非现金公允价值变动,特别是计入损益的可转换可赎回优先股重估,进一步对利润表现产生负面影响。

2022年至2025上半年(以下简称报告期内),英矽智能研发开支为7817.5万美元、9734.1万美元、9189.5万美元和3557.1万美元,累计达3.03亿美元,远超同期营收。行政总开支也持续高企,同期为1544.2万美元、1734.4万美元、1748.7万美元、700.7万美元,2025上半年营收占比超20%,经营效率、精细化水平有待精进。

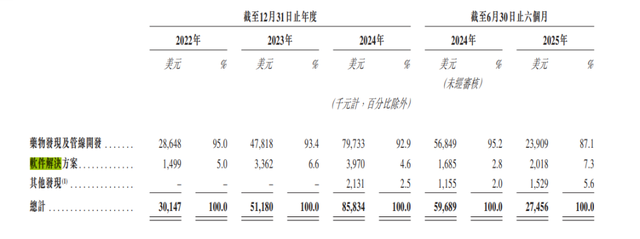

从收入构成看,公司业务呈现明显的技术驱动特征。报告期内,药物发现及管线开发业务收入占比达95%、93.4%、92.9%和87.1%,而软件解决方案服务收入占比仅5%、6.6%、4.6%和7.3%。前者主要源于研发合作项目的预付款和里程碑款项;后者则源于生成式AI平台(Biology42、Chemistry42及Medicine42)的授权订阅费用。

在行业分析师李小敬看来,该收入结构反映了英矽智能现阶段仍以技术平台输出和服务授权为核心商业模式,市场期待的重磅药物研发成果尚未形成规模效应。尽管核心平台Pharma.AI宣称可将药物发现周期从行业平均的4.5年缩至12-18个月,但实际产出效率仍需更多验证,除了考察AI模型有效性、稳定性及临床转化力,还需应对“算法黑箱”带来的监管挑战和数据隐私合规要求。

据财联社援引相关媒体报道,英矽智能联合首席执行官、首席科学官、药物研发负责人任峰博士在接受采访时所言,AI制药业已告别“讲故事”阶段,市场关注点更加务实,转而聚焦管线的实际进展、授权合作成果以及由此产生的真实收入,即技术是否真正具备落地能力。

换言之,烧钱并不可怕,怕的是烧不出核心竞争力、持续盈利能力。如何尽快给务实市场一个满意的商业化业绩单,将是英矽智能需面对的关键挑战。

3

警惕债压

现金流净额告负

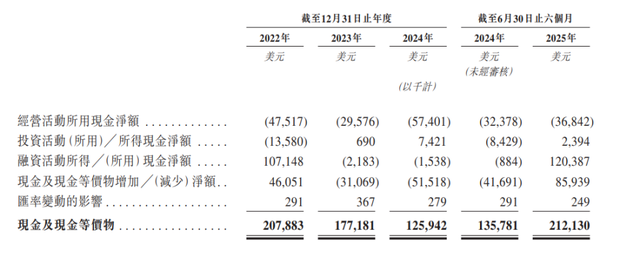

看看现金流压力,不算多苛求。报告期内,英矽智能经营活动产生的现金流量净额持续为负,分别达-4751.7万美元、-2957.6万美元、-5740.1万美元和-3684.2万美元。公司坦言流出主要来自持续的研发投入。

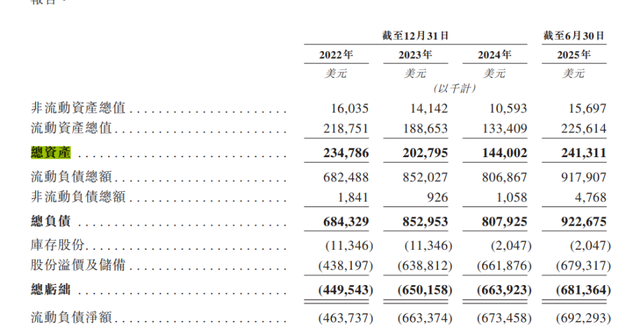

资产负债端同样不容乐观,报告期内公司总资产为2.35亿美元、2.03亿美元和1.44亿美元、2.41亿美元,总负债则达到6.84亿美元、8.53亿美元和8.08亿美元、9.23亿美元。

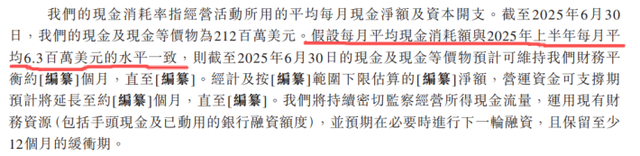

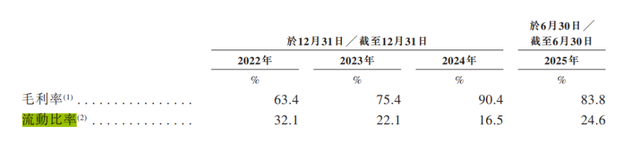

从现金储备看,2022年-2024,英矽智能现金及现金等价物为2.08亿元、1.77亿元和1.26亿元,持续下行。好在2025上半年回升至2.12亿美元,但按照当期月均运营成本614万美元计,仅能维持约34个月正常运营。同时,流动比率偏低,需防范短期偿债能力不足:报告期内分别为32.1%、22.1%、16.5%和24.6%。

为维持运营资金需求,英矽智能不得不依赖外部融资。天眼查显示,成立至今公司能共完成11轮融资。2025年1月E轮融资完成,英矽智能投后估值达到13.3亿美元,资本方的殷殷期许肉眼可见。

然而,融资补血并非长久之计,培育自我造血力才是根本。从持续亏损、高企负债率看,此番上市也是箭在弦上、颇有些背水一战感。

4

三大看点 贵在危中寻机

当然,能吸引众多资本青睐、坚定押注,公司自然也有价值亮点、核心优势的一面。

首先,积累了较成熟的系统研发团队。

截至最后实际可行日期(2025年11月4日),英矽智能已组建一支由247名经验丰富的科学家构成的研发团队。其中,硕士或博士学历占比超85%。团队成员中,110人专注AI药物发现项目,其余137人则致力管线开发工作。

核心研发成员、团队负责人及项目负责人,大多毕业于哈佛大学、北京大学等全球顶尖高校,并平均拥有七年药物发现领域的研究经验。其中,不少成员曾任职于葛兰素史克、礼来、诺华、罗氏、强生等国际知名药企。

团队架构方面,公司药物发现与开发团队由任峰博士(首席执行官兼首席科学官)、张曼博士(生物学及转化医学主管)及丁晓博士(化学及DMPK主管)共同领导。

其中,张曼在肿瘤、传染病、肝纤维化及自身免疫性疾病的药物发现和转化研究方面积累了逾18年经验;丁晓则拥有超过10年的药物化学研发经历,主导小分子发现项目从早期研究至临床前开发的全流程。在该团队的推动下,公司已成功提名超过20种临床前候选化合物,其中十种已获得IND批准。

其次,拥有较可观的知识产权壁垒。

截至最新可行日期,英矽智能共持有739项专利及专利申请,122个商标及商标申请、20个注册软件版权,同时是63个域名的注册所有人。且业绩记录期内及直至最新可行日期,未涉及任何法律程序,也未收到任何可能面临的知识产权侵权索赔通知。

协同机制方面,公司采用双首席执行官架构,既保障对研发职能的专业监督,也推动持续创新与业务拓展目标间的平衡。还制定了灵活的商业化路径:对已进入临床前或早期临床、具备充分科学验证与市场潜力的项目,优先考虑对外授权;在外部合作伙伴提出明确需求或项目复杂度较高时,也可采用共同开发模式,由公司主导研发,合作方提供资金,共担风险共享收益。

再次,已在探索策略性营销模式,重点推进ISM001-055推广。具体举措包括与专业医院建立IPF领域合作、通过线上线下区域教育研讨会引入关键意见领袖参与等。为强化市场竞争力,英矽智能计划逐步组建自有销售与营销团队,构建医生转介网络,开展专业培训等。

总体而言,英矽智能不缺商业化遐想,可观的人才储备技术壁垒、自我进化意识、诱人的产线前景等都是其多轮融资、一再冲关上市的底气所在。

身处新兴赛道,再大问题再多挑战都不是洪水猛兽,它仍遵循事物发展的客观规律,是可见、可寻、可解的。

危中寻机、化危为机,这或才是英矽智能四冲IPO的最大收获、最大看点。

本文为首财原创

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。