年报题材成阶段关注点,能否打破2年牛市“魔咒”

智华观察

年报题材成阶段关注点,能否打破2年牛市“魔咒”

黄智华(野鹤山人)

本周大盘冲高后有所调整。本周三,沪指盘中创逾十年新高,沪深京三市成交额接近四万亿元,创出历史记录,周四、周五相对有所缩量,大盘相应有所调整。

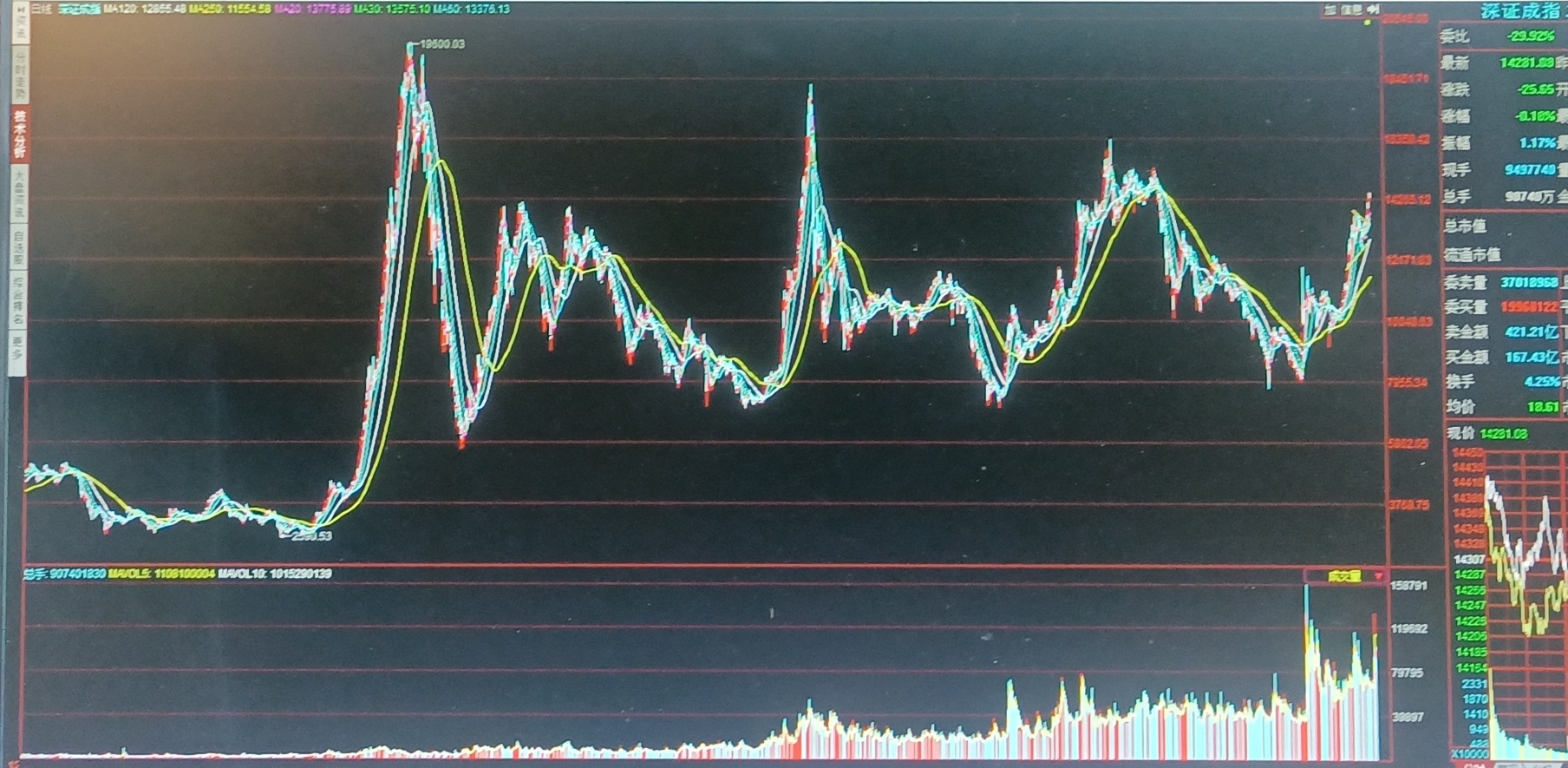

从走势看,按上周本栏指出,阶段上,深证成指面临2021年5月至同年12月14000点至15300点历史密集整理套牢区或存在反复消化压力,而从2024年9月下旬以来维持历史最大的成交量看,历史高位套牢筹码得到了不少消化,为未来上一台阶展开上升周期奠定基础。

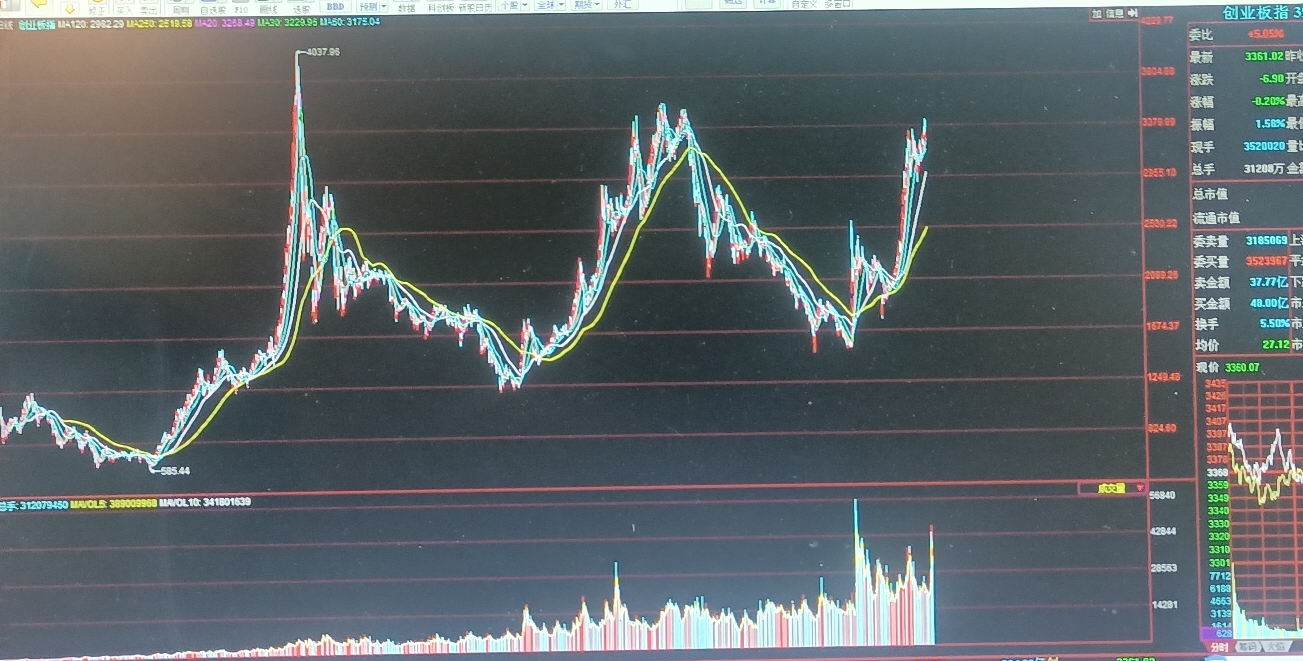

特别是,深证成指2007年以来形成点位相近的3个大顶部和4个点位相近的大底部,这几个大顶部、大底部构成巨大箱体,从近1年多放出历史最大的成交量基础下,未来或可望上破,在经济转型、新兴产业大发展推动下,形成超长期的“转型”牛市可期,创业板指走势也类似。新兴产业品种未来存在着大机会。

沪指2025年的上升趋势线,即2025年4月7日3040点、6月23日3347点、8月4日3547点、10月13日3800点等低点连线,于同年11月18日跌破后反成为压力,本周四上行刚好受其所压,并放巨量,阶段上,回抽蓄势或不可避免。机构重仓股近期走势偏弱,价值股如银行板块等指数经过近2年的上升已达历史高位,上行动量不足,或进入整理周期,一些传统经济类的机构重仓品种也涨不起,非机构重仓的题材品种近期较活跃,主要是抛压相对较轻。

1月进入年报业绩预报和快报的披露高峰期,业绩出现改善或超预期的行业个股可望在大盘升势放缓下,阶段上或成为市场关注点。

继航天军工板块之后,在高位题材股退潮的同时,本周半导体、芯片、新型电网、6G电信、人工智能、有色金属等板块稳步走强。市场认为,随着经济发展和新能源、人工智能等新兴产业的需求激增,全球有色金属大面积出现供给短缺现象。2026年作为“十五五”规划的开局之年,政策面对电网设备行业的支持力度明显增强。

周三午间沪深北交易所发布通知调整融资保证金比例,将投资者融资买入证券时的融资保证金最低比例从80%提高至100%,此次调整仅限于新开融资合约。

管理层指出,2023年8月,沪深北交易所将融资保证金比例从100%降低至80%,融资规模和交易额稳步上升。近期,融资交易明显活跃,市场流动性相对充裕,根据法定的逆周期调节安排,适度提高融资保证金比例回归100%,有助于适当降低杠杆水平,切实保护投资者合法权益,促进市场长期稳定健康发展。

本栏认为,近日三市成交额接近四万亿元,创出历史记录,沪深两市的两融余额超过2.6万亿元,这是脱离近10年低位区域整理后所出现,这体现场外资金建仓,另一方面有效消化近10年大盘的波动筹码和不少股票历史高位筹码,体现出长期熊市转向新一轮牛市周期过程中的大换手、大洗盘,使市场成本在脱离10年底部区后得到提高,而今年以来两融交易额占A股成交额的比例约为10%-12%之间,并未超过2015年(超过20%)。

本周市场放巨量并非持续大涨后在高位出现,尤其本轮行情证券股并非如以往牛市那样出现持续大涨,反而上行动量不足,说明本轮牛市并非以往那样大起大落,而是慢牛走势,而适当降低杠杆水平,使市场的换手更为充分和操作更为理性,有利市场长期稳定健康发展。周四盘后,央行结构性降息及提出降准降息还有一定空间释放宽松信号,市场结构性稳步上行格局有望延续。

经过2024年9月下旬持续拉升后,2024年10月8日大盘放出历史天量,这是见底后市场快速建仓过程,后展开近9个月的调整,于2025年6月再走出一轮涨势,可见在底部区域放巨量并不是行情的终结,同样,本周市场成交额接近4万亿元,创出历史记录,是在脱离熊市底部区阶段出现,也是一个重要里程碑,为未来市场长期牛市进一步奠定扎实的基础,当然,这需要有蓄势消化和提高市场长期成本的过程,以避免以往仅2年牛市而大起大落的现象,打破2年牛市周期的魔咒。

中国处于经济转型时期,新质生产力所代表的新生经济力量、新经济模式取待传统经济、旧经济模式为大势所趋。(912)

(本文不作为投资建议,本文黄智华发表在《投资快报》)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。