生猪周报 | 疫情发病高峰来临,节日缓解下跌趋势

一、行业动态

(一)发改委:据国家发展改革委监测,上周36 个大中城市精瘦肉零售价格周均价同比涨幅低于 30%,根据国家发展改革委等部门联合印发的《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》有关规定,退出价格过度上涨区间。

(二)针对近期国内生猪价格过快下跌等情况,近日国家发展改革委价格司组织召开视频会议,听取业内专家和部分市场机构意见,研究做好市场保供稳价工作。

专家指出,近期生猪价格出现过快下跌,主要是受猪肉消费较往年偏弱、年底生猪供应增加等因素影响。专家认为,当前国内生猪产能处于总体合理区间、不存在产能过剩情况,市场消费偏弱是暂时的,养殖户无需过度担忧。专家建议,养殖户合理安排生产经营节奏、不恐慌性出栏,保持生猪产能基本稳定;猪肉加工企业适当增加商业库存,扩大市场需求,共同促进生猪市场平稳运行。

二、行情回顾

上周主力03合约先跌后涨,出现触底反弹。最高点出现在周四16470,最低点出现在周二15355。疫情影响终端需求低迷,传统旺季不旺,屠企开工降至低点,价格没有明显支撑,现货方面价格持续走低,在价格深跌之下,养殖端增量明显,但春节仍有一定需求预期,触底反弹可能性较大。

图1:生猪主力合约

资料来源:博易云、中期研究院

上周生猪价格震荡走弱,周内外三元出栏均价16.73/公斤,较前一周下降13.54%。年底规模企业出栏节奏稳定,散户虽有扛价情绪,但整体支撑效用有限;疫情管控虽放开,多地陆续出现感染,一时难以正常复工复产;腌腊消费表现佳,旺季不旺。短期来看,猪价触底反弹,但论反转暂无动力。

图2:生猪现货价格

资料来源:涌益咨询、中期研究院

三、基本面分析

(一)供给方面

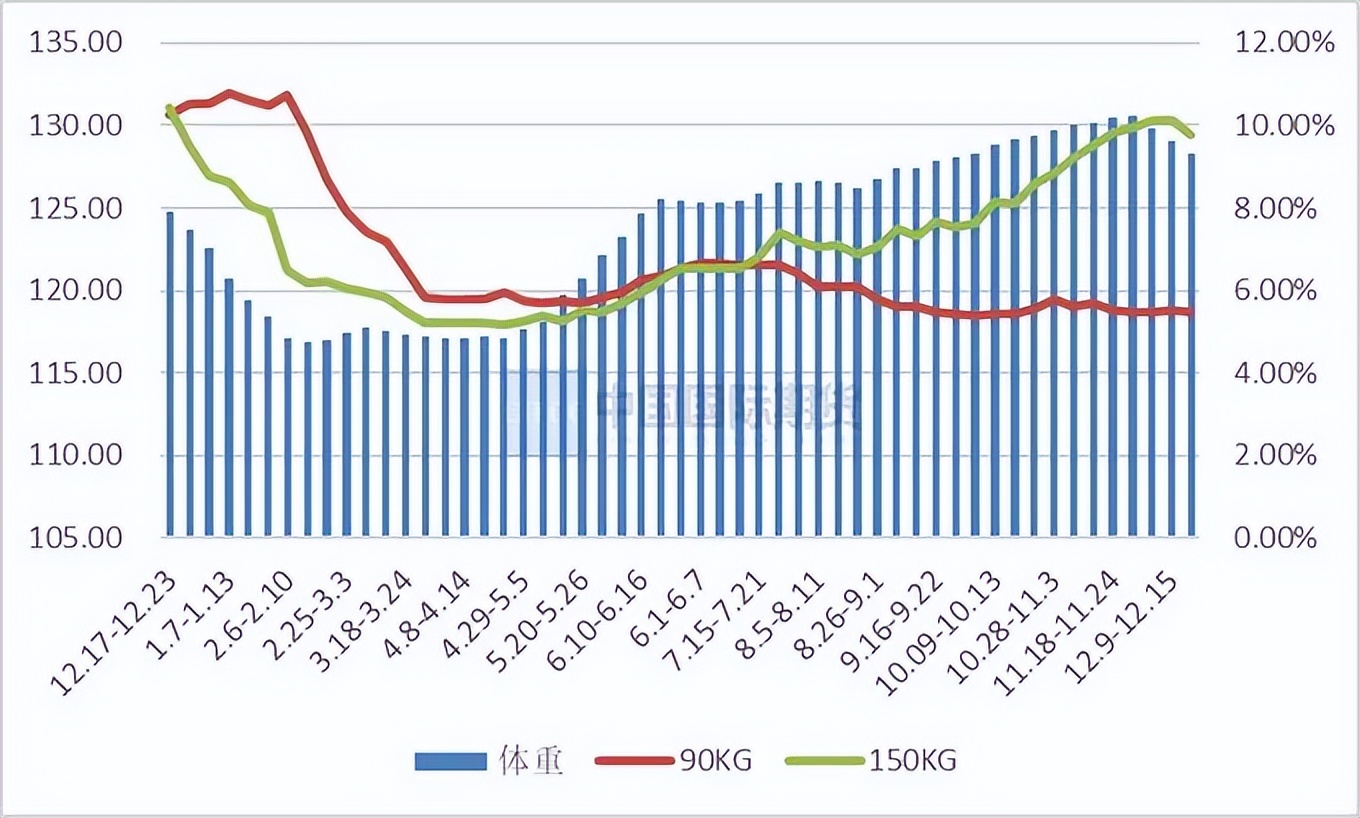

1、出栏体重

上周全国出栏平均体重128.28公斤,环比下降0.61%,150公斤以上出栏占比9.79%,下跌0.32%;90公斤以下占比5.47%,下跌0.06%。猪价持续走低,跌破成本线,养殖户出栏意愿增强,且随冬至到来,南方腌腊高峰期已过,中大猪陆续消耗,部分企业出栏进度亦有所加快,短期内整体出栏体重或进一步下降。

图3:生猪出栏体重

资料来源:涌益咨询、中期研究院

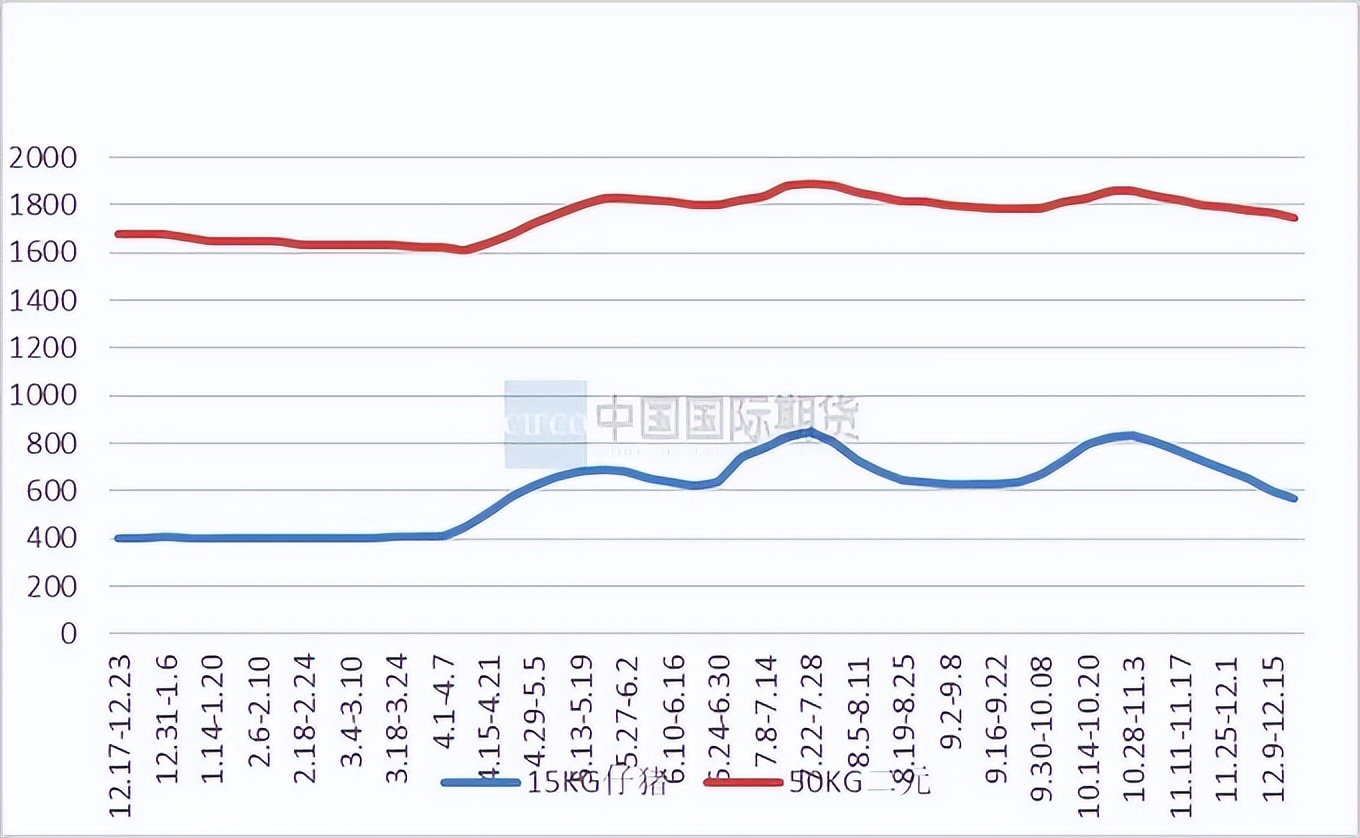

2、补栏情况

上周外三元仔猪出栏均价为669元/头,较前一周跌33元/头。二元母猪市场销售价为1746元/头,较前一周跌21元/头。毛猪价格持续下跌,仔猪降价走量为主,但市场整体成交氛围不佳,当前仔猪基本降至成本线附近,预计短期有一定支撑;二元母猪市场多观望为主,实际成交情况一般,集团多自留为主,预计价格窄幅波动。

图4:仔猪、二元母猪价格

资料来源:涌益咨询、中期研究院

(二)需求方面

1、生猪屠企屠宰量

上周屠宰企业合计平均屠宰量在156737头/日,较前一周上涨7.93%。上周恰逢冬至,屠宰量有所提振,周末有平安夜圣诞节,集中餐饮增多,白条走货情况转好。元旦临近,预计宰量还会有所增长。

图5:屠企屠宰量

资料来源:涌益咨询、中期研究院

2、猪肉需求情况

上周全国白条均价为22.82元/公斤,较上周下跌12.93%。随着生猪价格的不断回落,近期市场上白条的价格也是持续走低,受新冠疫情放开影响,部分地区居民采购积极性低,需求支撑有限,散养户的压栏情绪有所松动,叠加二次育肥放量,市场猪肉供应量增加,且短时间内需求暂无明显利好,预计白条价格偏弱运行。

图6:猪肉价格

资料来源:涌益咨询、中期研究院

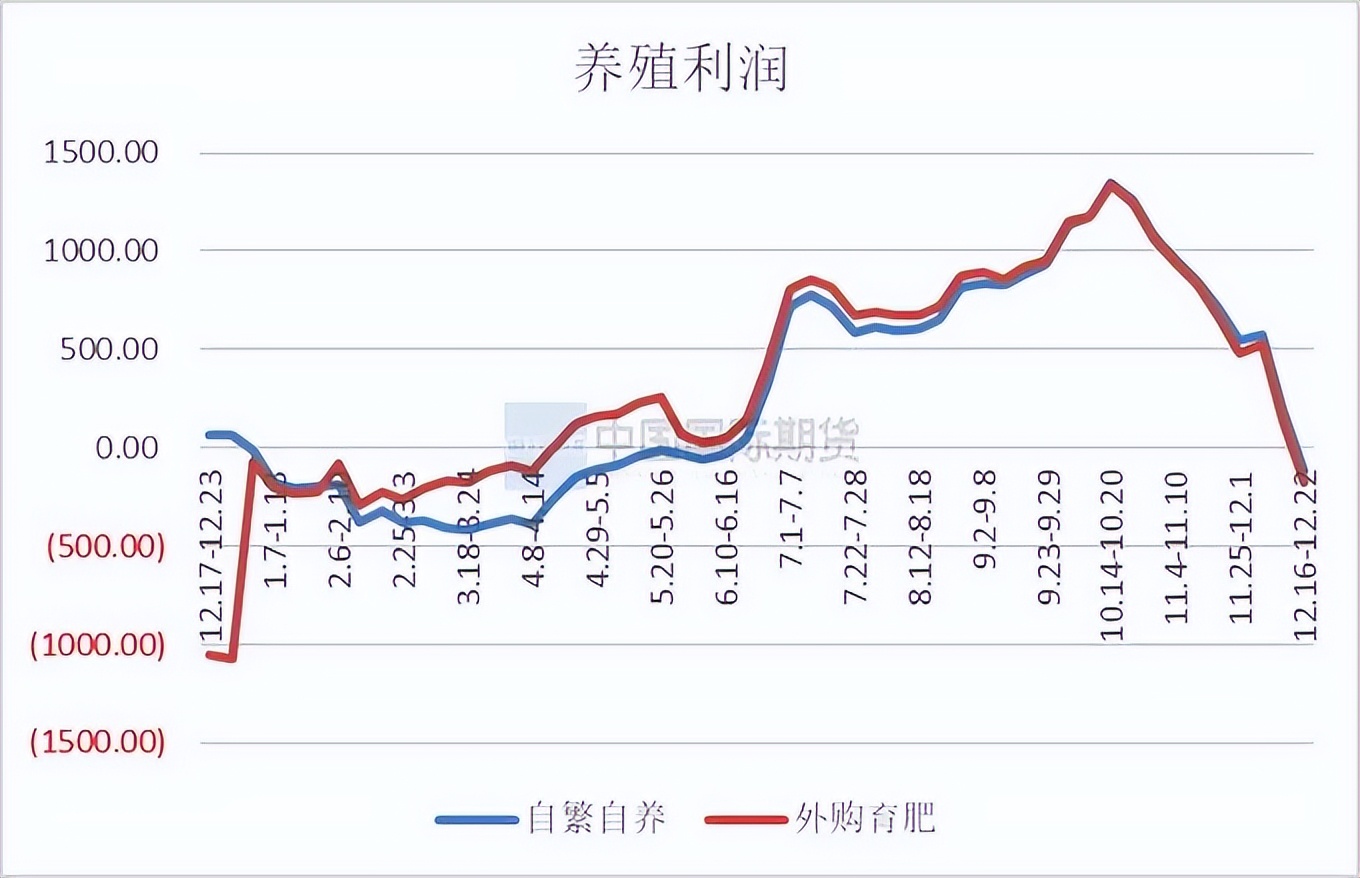

(三)行业利润

上周自繁自养周均亏损113.53元/头,外购仔猪亏损177.03元/头。周内养殖利润由正转负,饲料原料价格走跌,但猪价下跌更显著,养殖利润自6月以来首次出现亏损。

图7:养殖利润

资料来源:涌益咨询、中期研究院

四、操作建议

生猪期货短期有反弹,节日也带来一些利好,但在疫情发病高峰来临,供给压力仍大情况下,高度受限。

操作建议:观望等待。

关注点:疫情发展。

中期研究院 农产品研究团队

2022年12月26日

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。