三战IPO的KK集团,讲不好潮流零售的故事

编辑 | 虞尔湖

出品 | 潮起网「于见专栏」

一家公司上市,屡次冲击IPO后成功上市并不罕见,但是三战IPO却依然一波三折的,却少之又少。前不久,中国三大潮流零售商之一的KK集团在第三次冲击IPO时,通过港交所发布公告称,公司与瑞士信贷(香港)有限公司已同意自2023年10月13日起终止委任瑞士信贷(香港)有限公司为其整体协调人之一。即日起,KK集团已委任摩根士丹利亚洲有限公司作为其整体协调人。

值得注意的是,这次“幺蛾子”事件,是在继KK集团分别于2021年11月、2023年1月两次提交招股书失效后,更新招股书再次提交上市申请。而对于KK集团此次递表更换保荐人,外界也是议论纷纷,例如:有人分析可能是投行自身人手不够,临时更换人选,也有可能是投行中途“变卦”,对公司前景缺乏信心,还有可能是投行与公司的合作关系出现罅隙。

不过,更多业内人士倾向于认为,这或许归因于港股资本市场当前的情况不容乐观。一方面,短期内IPO的企业融资并不容易。另一方面,在这样的股市低迷形势下,保荐人也存在退场风险。

而且,具体到KK集团的公司经营,连年亏损、负债高企,恐怕也难以获得投资者的青睐。因此,外界对KK集团此番再次征战港股资本市场,依然是唱衰的声音居多。

亏损不断,守不住的基本盘

据天眼查显示,KK集团的全称是广东快客电子商务有限公司,据其官网介绍,KK集团旗下拥有精致生活潮流零售品牌“KKV”、美妆潮流零售品牌“THE COLORIST调色师”、全球潮玩文化潮流零售品牌“X11”、进口商品集合店“KK馆”等多个优质品牌。

据了解,KK集团客户群体以14-35岁为主,目标客户群瞄准以Z世代为主的新一代消费者。不过,在创立之初,KK集团依靠加盟为主、自营为辅的模式快速起步,并在全国范围内形成规模效应。

不过,随着电商行业的迅猛发展,潮流零售行业也不再像过去那样黄金遍地了。相反,近年以来,KK集团连续亏损多年。招股书显示,KK集团3年多累计亏损达75.58亿元。尽管2023年第一季度,KK集团实现扭亏为盈。但是其背负的债务压力却依然巨大。数据显示,截至今年第一季度末,KK集团的负债总额仍高达135.51亿元。

据分析,KK集团的接连亏损,与其模式存在“先天不足”有关,无论是过于依赖线下渠道还是过于依赖供应商等第三方商品,都让其在市场扩张中过于被动,甚至束手束脚。

一方面,KK集团旗下子品牌虽然很多,但是多数以依靠传统的线下连锁门店的模式做大规模,因此在销售渠道方面有一定的局限性。例如,旗下首家门店KK馆专注于零售美妆、零食等进口快消品的销售与品牌运营。

随着业务不断扩张,除KK馆外,KK集团旗下还陆续开设了KKV、THE COLORIST、X11等多个连锁零售品牌,迅速覆盖到生活、美妆、文化潮流、进口商品等众多领域。

如此多的品牌矩阵下,KK集团的门店规模也十分惊人。据其招股书数据显示,截至2023年3月31日,KK集团共有门店690家。其中“KKV”共有387家、“THE COLORIST”共有196家、“X11”有47家、“KK馆”有60家。对于门店的扩张计划,公司在招股书中表示,2023年计划新增270家门店。

另一方面,虽然KK集团有线下门店等渠道优势以及多品牌运营的品牌优势。但是却在商品供应方面严重依赖外部供应商。众所周知,对于零售平台,商品利润是企业盈利能力的重要保障。

但是依赖第三方所带来的问题,就是其毛利率相比同行,并不占据优势。对比以2022年公司不同品牌的产品,就可以对这种差距窥见一斑。数据显示,KK集团旗下自有品牌的毛利率高达52.3%,而第三方品牌毛利率仅为36.8%。

值得注意的是,虽然KK集团对外采购量巨大,销售的货品超过2万种。但是供应商并不集中。前五大供应商的货物采购比例甚至不及10%,这也意味着,即使是对于KK集团的头部供应商,KK集团或许也缺乏议价能力。很显然,这对于KK集团的盈利能力,也带了不确定性。

加盟商“出逃”,KK集团正在被“抛弃”

除了供应商难以掌控外,KK集团的加盟模式也遭遇危机。据了解,近两年,KK集团的加盟商们正在加速“撤退”。值得留意的是,今年第一季度末,KK集团自有门店数量为595家,加盟门店仅剩95家。自有门店数量占所有门店数量的占比,从2020年的23.7%上升至今年第一季度末的86.2%。

而从2021年起,KK集团的加盟店数量成倍式下滑。招股书显示,截至2021年、2022年和2023年3月31日,公司门店数分别为721家、707家和690家。其中,2021年加盟商数量由2022年的424家下降至357家,2022年则骤降至114家,今年3月底又在此减少至两位数,仅有95家。

与此同时,其公司加盟商数量由2020年末的85家变为2023年3月底的36家,减少了一半多;从2022年至2023年一季度只有5个新增加盟商。值得一提的是,此前的KK集团,也依靠加盟模式快速“做大”,并快速显示出了规模效应。

而这种规模效应的形成,与此前KK集团向其加盟商“放贷”开店有关,据其招股书显示,前期为了吸引加盟商加入,KK集团曾向加盟商提供利率为10%-12%的无担保计息贷款,以为其相关门店的营运(包括有关门店初创、装饰相关的开支及成本以及其他营运相关开支)提供资金,在这种政策“扶持”下,KK集团的加盟商数量也快速增长。

数据显示,2019年-2021年6月,两年半时间内,KK集团向加盟商提供的贷款及预付款累计达5.6亿元。同时,2019年-2022年10月31日,KK集团分别向10家、32家、22家及14家加盟商提供计息贷款,来自加盟商贷款的利息收入约为522万元、2995万元、3970万元、3419万元、759万元。

不过,看似既可以为KK集团壮大规模,又可以收取利息“创收”的加盟模式,却因为违反《贷款通则》第21条及第61条,而被禁止。相关条款是仅有持牌金融机构可合法从事放贷业务,非金融机构的公司之间的贷款属于违法行为。

所以,在其扶持措施难以落地时,加盟商又因为门店业绩不佳,而选择了加速出逃。从招股书披露的数据来看,加盟店的单店月均GMV通常都低于自有门店,甚至低出很多。例如2020年前开设的门店,在2023年一季度,自有门店的GMV平均可以达到82万元,但加盟店的GMV却只有48万元。

正所谓皮之不存、毛将焉附。当KK集团都处于连年亏损、自身难保状态时,加盟商也难以独善其身,而加盟商“抛弃”KK集团、加速逃离几乎成为必然。

负债高企、产品质量堪忧,资本加持却难解经营之困

潮流零售赛道,原本是一个前景向好的赛道,因此也一直受到资本的青睐。公开资料显示,KK集团一共经历过7轮融资,折合人民币大概接近46亿元。最后一次融资时间为2021年7月,投资方为北京京东叁佰陆拾度电子商务有限公司。

不过,数轮资本的加持,却并没有改变KK集团负债率居高不下、长期难以盈利的僵局。数据显示,截至2020年-2022年末及2023年3月31日,KK集团录得的负债净额分别为人民币2,709.8百万元、8,172.1百万元、8,362.8百万元及8,331.7百万元。这也意味着,目前的KK集团,仍处于大肆烧钱的扩张过程中。

例如,对于招股书中的报告期亏损,KK集团称主要由于疫情影响,及进行门店总部层面投资以扩展全国门店网络。所幸的是,三年疫情终成过往,KK集团也在第一季度开始扭亏为盈。

不过,经营状况刚刚好转的KK集团,又开始变得十分激进。据KK集团方面此前表示,计划在2023年开设250-300家新店,并且在2024、2025年各开约250家新店。即未来三年开店至少750家。如今看来,全国CPI持续下降,经济环境依然不容乐观,因此,业界对其依然以“大店”思维去拓展业务,并没有表达积极的态度。

相反,关于KK集团试图逆势而行,开设潮流“杂货店”的模式,业界有非常多的质疑之声。例如,在消费者都十分关心的产品质量方面,数万种的产品,质检问题对于KK集团就是一个大难题。

例如,此前有消费者反馈,2020年在KK集团KKV的线上商城K+会员购买了迪奥口红,发现商品与正品有明显差异。经过近两年的诉讼维权,小钟终于拿到了卖家曾承诺的“假一赔十”。K+会员也在2021年7月停止运营。

虽然对于“K+”被指售假一事,该负责人回应称,“K+”并非公司旗下品牌,亦与线下实体店品牌“KK馆”“KKV”无任何关系,但是也足以说明其多品牌策略管理或许存在漏洞。

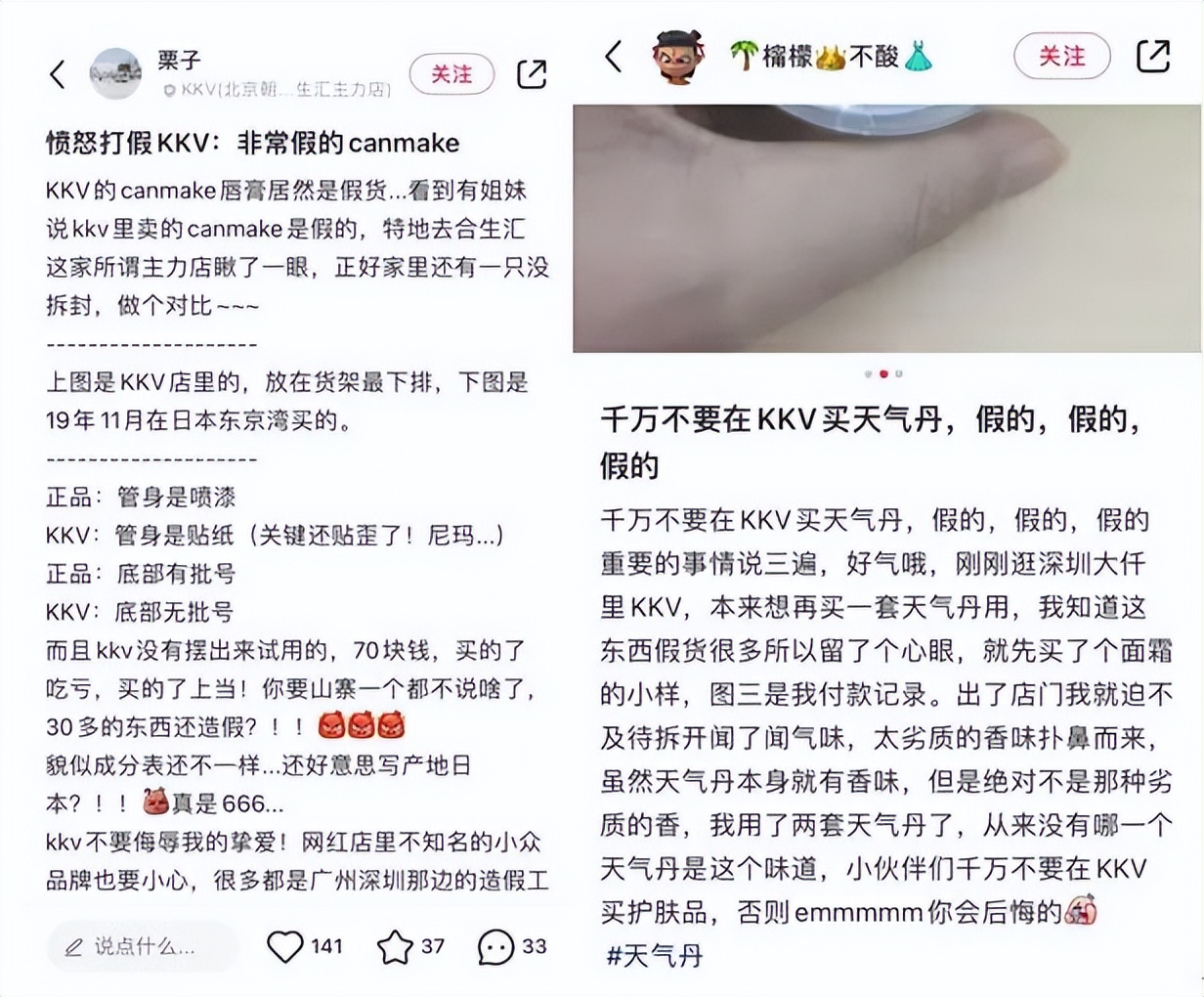

更令人质疑的是,据媒体报道,在第三方平台小红书上,有不少网友发帖打假KKV门店真假混卖,甚至有网友称,在KKV门店买到了“假酒”导致一夜没睡。例如,在小红书、黑猫投诉等多个平台上,多篇质疑KK集团疑似售卖假货的图文,就曾引发媒体的关注。

图源:小红书用户笔记截图

结语

作为有潮流零售第一股潜力的实力玩家,KK集团早年依靠自营开店及加盟模式,快速积累了“原始资本”,并通过门店数量撑起了营收规模。但是,随着市场竞争的家居,如今依然重仓线下的潮流零售,故事也不好讲了。甚至这种模式也被网友调侃为:披着潮流外衣的“杂货店”。

很显然,随着互联网电商的日渐成熟,这种传统的经营模式,路只会越来越窄。所幸的是,KK集团并没有故步自封,而是紧跟每一次时代潮流,并力争转型。只是,“基因”仍在线下的KK集团,何以能够在新的互联网时代,保持昔日的市场竞争力。再次谋求上市的KK集团,唯有用不断增长的业绩,来证明自己。期待,三次IPO的KK集团,这一次不会让业界失望。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。