远洋集团业绩增速放缓 大额债务临期压力难题待解

高歌猛进之下,远洋集团的业绩增速开始放缓,甚至呈现疲态。

撰文/何嫱

出品/每日财报

远洋集团(03377.HK)创立于1993年,2007年9月在港交所主板上市。主要股东为中国人寿保险及大家人寿保险。公司业务范围包括住宅和综合开发、不动产开发运营、产业合作与客户服务等。截至目前,远洋集团拥有约200个处于不同开发阶段的房地产项目。

近年来,远洋集团在土地市场储备可谓一路“狂飙”。根据2020年公布的数据显示,远洋集团2020年增土地储备791.4万平方米,根据面积计算的投销比达到1.1倍。

不过,据野村证券近日发布的行业报告显示,在其持续跟踪的17家房产企业中,2020年累计销售同比增长10%,有4家房企销售“不达标”,远洋集团就是其中之一。

毛利率远低于行业水平

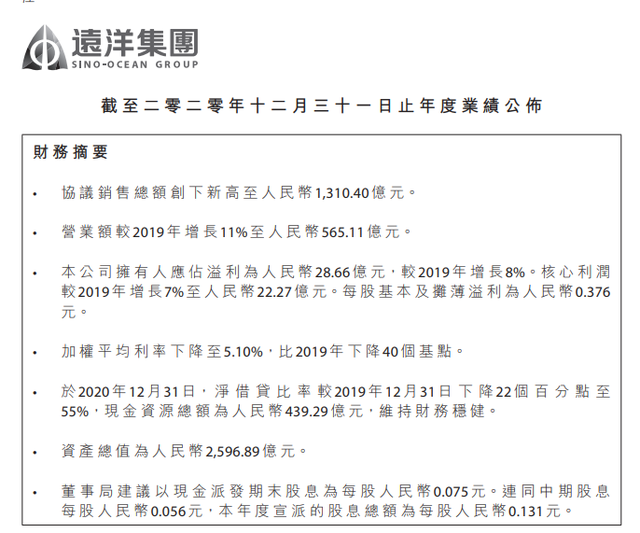

据了解,2020年在疫情冲击之下,远洋集团将销售目标下调100亿,最终“踩线”完成全年销售任务。而此前2019年全年,远洋集团累计实现销售额1300.30亿元,与2020年基本持平。

数据显示,2020年远洋集团录得营业额565.11亿元,同比增长11%;录得公司拥有人应占溢利为28.66亿元,同比增长8%;核心利润较2019年增长7%,至22.27亿元。

此外,2020年远洋集团的毛利为104.57亿元,同比上升2%, 毛利率由2019年的20%下降至19%。2020年远洋集团实现协议销售总额1310.4亿元,较2019年的1300.3亿元仅微增0.78%。

克而瑞数据显示,2019年远洋集团合约销售金额实现1039.6亿元,位列房企销售榜单第24名。但在2020年,远洋集团排名第36位,与2019年相比退后了12个名次,现已跌出房企30强。

数据显示,此前远洋集团的毛利率水平也一直处于百强房企低位。2017-2019年,远洋毛利率分别为24.52%、20%、20.07%。而2019年96家上市房企的平均毛利率约为32.05%,中位数为30.54%。此外,2018年以来,远洋集团的归母净利率也出现“掉队”,2018年,远洋集团归母净利率为35.74亿元,2019年为26.56亿元,2020年也只有28.66亿元。

此外,2020年,远洋集团平均销售价格下降4%至20800元/平方米;2019年同期为21700元/平方米。

短期有息负债高速增长

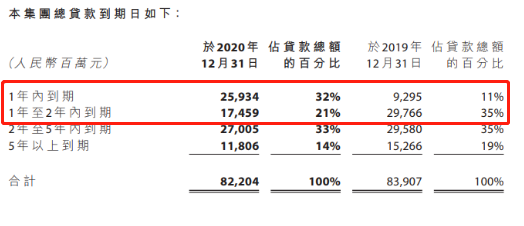

通过对比发现,2020年远洋集团短期债务水平还是有所增加。数据显示,其一年内到期的贷款为259.34亿元,占比为32%,较上一个会计年度提高了21个百分点。此外,2年内到期的贷款占比高达54%,也要较之前一年的46%高出8个百分点。

这样的变化,直接导致远洋集团的现金短债比和长债短债比两个指标大幅下降。其中,现金短债比由3.3倍降至1.5倍,长债短债比由2019年的8倍降至2020年的2.2倍。

远洋集团短期有息负债大幅增长,在很大程度上可能是与企业往期的长期债务逐渐到期有关。根据2019年企业业绩会披露的信息,截止2019年,企业1-2年到期的债务在总债务中占比达33%,而这一部分债务基本将于2021-2022年到期。

当然,在偿债能力上,由于远洋集团持有的货币资金较多,因此现金远高于短期有息负债,现金短债比持续高于1,短期偿债压力较小。不过,由于远洋集团持有的货币资金较多,因此安全垫充足,在债务结构改变后,偿债能力依然较强,剔除预收账款的资产负债率为69.0%,净负债率为55%,在三道红线下,处于绿档。

但值得注意的是,远洋集团负债规模仍然保持不低的增长速度,尤其是流动负债的增长速度,更是大大超过总体债务规模的增长速度。

年报数据表明,截至2020年末,远洋集团负债规模达到1897.84亿元,较上年同期增长了6.57%。其中,流动负债增长较为明显,2020年末达到1300.85亿元,较上年同期增长29.59%。

流动负债规模的快速增加,进一步说明短期负债增加,长期负债减少,短期偿债压力已然增大。

多元业务转型之路折戟

自2010年,远洋集团陆续布局大连、秦皇岛等三四线城市,去年7月,远洋集团推进“南移西拓”战略,加速布局长三角、珠三角两大区域,步入武汉、成渝经济圈等区域。调整形成北京、环渤海、华东、华南、华中、华西6个开发事业部。

年报显示,2020年,远洋集团在“南移西拓”战略下积极拿地,在27个一二线城市共获取53个项目,新增土储791万平方米,平均土地成本为每平方米8800元;其中南移西拓区域获取项目共计34个,占比为64%。

但是,当前房地产市场高度竞争,远洋集团的运作效率在土拍市场不占优势。当前南方市场竞争激烈,西拓的风险又很大,尤其是去年以来,西部地区对房屋需求减少,而房地产存量已经足够高,拓展风险很大。在对地产形势判断偏差的同时,远洋集团的多元化业务也频频受阻。

2016年,“远洋地产控股有限公司”更名为“远洋集团控股有限公司”。自此,远洋集团就走上了向多元业务转型之路。

在多元化的业务半径中,远洋集团向养老、长租公寓、物流、智能化和大数据五个战略新兴业务发力。

然而,多元化转型巨额的投资没有换来盈利,远洋集团很多业务都在尝试后出现“回撤”现象。2019年5月,远洋集团分别出售了北京邦舍置业有限公司和北京椿萱茂投资管理有限公司100%和30%的股权,而北京邦舍和北京椿萱分别是远洋集团名下长租公寓业务和养老业务的投资主体之一。

远洋集团2016年打造的长租公寓品牌邦舍,以整体剥离集团业务而宣告失败。原本预计到2020年收入将超10亿元的养老产业,远洋也出让了北京椿萱茂投资管理有限公司30%股权;旗下远洋服务分拆上市首日便遭遇破发,未得到资本市场的认可。

眼下,房地产行业竞争加剧,“掉队”的远洋集团能否疏解困境能回到鼎盛,《每日财报》将持续关注。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。