公考大热业绩却巨亏,问题出在哪里?中公教育给出这些回复

2020年以来公考大热,省考联考人数再创新高,在公考培训形势向好的情况下,中公教育却陷入亏损,背后的原因何在?

文/每日财报 楚风

“宇宙尽头是考公”。近几年来,国内高校应届毕业生数量屡创新高,受经济下行压力与疫情反复等因素影响,“考公热”有增无减。在考公人数持续增加之下,中公教育业绩却陷入亏损,年内股价也大幅下跌。该情况第二次引发深交所关注。

12月13日晚间,深交所向中公教育下发关注函,提出七大问题,要求就业绩亏损一事,进一步说明公司市占率、人数、通过率、退费率、大存大贷等关键因素是否存在差异,并说明产生差异的原因和合理性。

12月28日晚间,就上述问询具体情况,中公教育回复了深交所的问询函。对于第三季度业绩亏损,中公教育解释为退费大增,退费比率超过65%。除此之外,其贷款模式下预收款大幅增长,但真正转为收入的部分并不多,2019年之后结转率始终低于20%。

日前,教育部、人力资源社会保障部在2022届全国普通高校毕业生就业创业工作网络视频会议中指出,2022年高校毕业生规模预计1076万人。2021年,高校毕业生人数达到909万人,仅仅一年间,高校毕业生增长167万人,首次突破1000万关口,增长规模创十年之最。

高校毕业生规模再创新高,主要原因为高校扩招。2019年,普通专科扩招100万人,同比增长27.1%。同时,2019年及2020年,硕士、博士研究生扩招,毕业时间在2022年后,叠加高职专科扩招因素,就形成前所未有的高校毕业生规模。

2020年以来,受经济下行压力及疫情反复等因素影响,国内应届生就业形势愈加严峻,从而造就了考研热、考公热、考编热、教资热的局面。

就拿公考来说,2022年国家公务员考试最终过审212.3万人,同比增长35%,首次突破200万关口。相对应的,国家公务员招录31242人,报录比达到68:1。国考竞争之激烈可想而知。

除此之外,2021年省考参加人数也创新高。从近两年数据来看,各省省考招录总人数为152358人,较去年减少10264人,而报名人数达到5371491人,较去年增加近24万人。

就在考公一片火热之下,“公考第一股”中公教育业绩却大幅亏损。2021年前三季度,中公教育实现营收为63.01亿元,同比下降15.29%;实现归属净利润为-8.909亿元,同比下降167.45%;扣非净利润为-9.680亿元,同比下降189.77%。

在三季报预告中,中公教育给出的理由为多省联考提前导致高峰收费期减少,以及教师板块、综合板块、医疗板块招考变动和考试推迟等因素影响,同时受行业外部、内部环境较大变化影响。

《每日财报》注意到,2021年是中公教育完成业绩承诺后的第一年。2018年5月,中公教育借壳亚夏汽车成功上市,同时双方签署了《盈利预测补偿协议》。根据协议,2018年至2020年,中公教育需要完成扣非净利润不低于9.3亿元、13亿元和16.5亿元。

最终,中公教育在三年间,实现扣非净利润分别为11.13亿元、17.00亿元和18.67亿元,从而完成业绩承诺。而承诺期一过,中公教育业绩迅速变脸。

早在10月18日,深交所已向中公教育下发关注函,要求具体说明业绩大幅下滑的原因及影响。至12月13日,深交所再次对其下发关注函,要求说明七大问题具体情况,以及相关问题较以往差异的原因及合理性。其中,业绩变动是深交所关注的重点问题。

对于第三季度业绩下滑,中公教育在第一次回复函中给出两个理由,一是2020年省考联考笔试时间推迟,导致第三季度确认收入较高;二是2021年主要培训序列的招生及考试政策出现短期不利变化,如省考联考、编制教师招录人数下降。

在第二次回复函中,中公教育重点分析营收占比最大的公务员序列,表示2021年前三季公务员序列培训收入较去年同期出现下滑,主要因素为收款不及预期及退费增长较多。

中公教育各年度协议班整体退费金额和退费率处于快速上升状态,2021年前三季退费比率增近20%。具体看来,2019年度,退费金额74.23亿元、退费比率44.14%;2020年度退费金额100.09 亿元、退费比率46.54%;2021年1-9月退费金额123.97亿元,退费比率65.81%。

对于退费率大幅增长,中公教育解释称,一是市场竞争压力增大,协议班高退费班占比提升,在通过率没有明显增加的前提下,通过率难度增加而导致退费增加;二是学员贷扩大生源规模,但部分学员对考试重视不够、准备不充分等,导致通过率下降而退费增加。

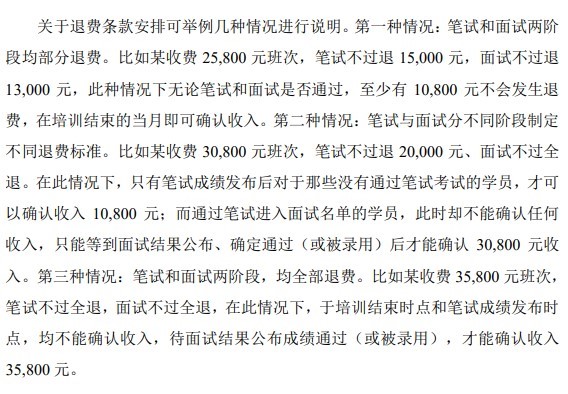

《每日财报》注意到,退费率增长实际与协议班培训模式密切相关。中公教育将培训项目分为普通班和协议班,其中协议班根据不同条件,对未能通过考试/面试的学员给予部分/全部退费,公司最终收入由学员录用结果决定。退费条款安排分为三种情况:笔试和面试两阶段均部分退费、笔试与面试分不同阶段制定不同退费标准、笔试和面试两阶段均全部退费。

前文已指出,2020年以来,在考公热、考编热背景下,国考、省考人数持续创新高,而公务员招录人数却有所减少,这导致考试竞争极为激烈,通过率大为下降。在协议班模式下,影响业绩的直接因素是考试通过率,通过率越高,中公教育收入也就越高。

另外,“双减”政策出台,越来越多k12教育机构转型职业培训,公考行业玩家越来越多,市场竞争压力增大。在回复函中,中公教育表示未发现市占率明显下滑,但并不公布市占率具体情况。

中公教育退费率大幅增长,但退费难现象依然发生。经《每日财报》查询,在黑猫投诉平台上,关于中公教育的投诉案例达到3325起,多数为协议班到期不退费、退费未到账、推脱退费等问题。

值得注意的是,据相关媒体报道,12月29日起,中公教育下架公职类考试协议班“不过费用全退”产品,未来将适当收取一定课时费。

对于现今不足的学员,中公教育还提供学员贷服务。学员作为借款人,通过中公教育合作的三方贷款机构向具有贷款发放的金融机构申请贷款,用于支付培训费。

根据贷款人资信情况和提供资金的机构不同,贷款利率会有所不同。其中,理享学平台合作的金融机构贷款利率为4.45%—12%之间,百度贷款合作的金融机构贷款费率介于3.00%—13.50%之间、京东白条合作的金融机构贷款费率大致为6.00%左右。

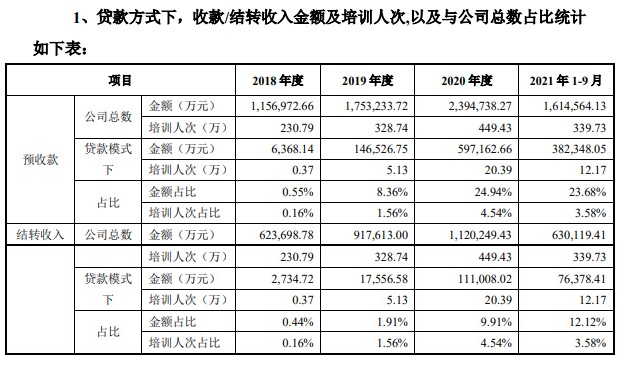

在贷款模式下,中公教育预收款金额大幅增长,2020年以来增速尤为显著。2018年至2021年前三季度,贷款模式下收款金额分别为6368.14万元、14.65亿元、59.72亿元和38.23亿元,占总金额比例为0.55%、8.36%、24.94%和23.68%。也就是说,10个学员中,起码有2个人选择学员贷。

相比之下,贷款模式下的结转收入金额并不高。2018年至2021年前三季度,贷款模式下结转金额分别为2734.72万元、1.76亿元、11.10亿元和7.64亿元,占总结转金额为0.44%、1.91%、9.91%和12.12%,结转率为42.94%、11.92%、18.59%和19.98%。

由此可见,在贷款模式下,中公教育预收款虽然大幅增长,但真正结转为收入的金额并不高,2019年至2021年前三季度结转率均低于20%。与此同时,中公教育还要承担手续费及相关利息费。

根据以前定期公告,手续费包括两方面,交易手续费和学员通过贷款支付学费时中公教育承担的利息成本。2018年至2021年前三季度,财务费用中的手续费分别为3555.09万元、9891.23万元、2.92亿元和2.43亿元。

“公考第一股”中公教育正面临严峻考验,在公考热度大增之下,业绩却陷入亏损,这与其协议班模式密切相关。考公人数大增,考试竞争加剧,通过率大为下降,直接影响到其业绩。另外,“双减”教育政策出台后,部分K12教育机构转型职业教育,也使得公考赛道愈加拥挤。中公教育将如何应对挑战呢?

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。