西王食品的财务隐忧何解?

导语:西王食品存在明显的“大存大贷”现象令市场担忧。

文/每日财报 吕明侠

作为“中国上市第一村”的标杆,拥有三家上市公司的西王集团,今年以来深陷债务危机之中。同时,旗下上市公司西王食品(000639,SZ)的三季报也暴露出不少的问题。

12月20日,主营玉米胚芽油企业西王食品在回复深交所问询函后,于同日再收关注函。因对相关预付款主体是否存在非经营性占用公司资金存疑,深交所要求西王食品说明预付款具体情况。

大额预付款收关注函

公告显示,10月25日,西王食品披露三季报称,报告期末,公司预付款为3.41亿元,较期初增长172.23%,主要原因为原材料胚芽成本上涨,签订锁价预付合同所致。11月26日,西王食品收到深交所问询函,要求其结合原材料胚芽成本的变动情况、实际采购情况说明三季度末预付款余额大幅上升的合理性等问题。

12月20日,西王食品回复问询函称,其于今年4月与主要供应商西王淀粉签订了为期6个月锁价合同,一次性预付胚芽采购款2.39亿元至今年10月,以锁定玉米胚芽采购价格和采购量。10月31日,该笔合同到期,剩余预付款已经全部收回。

上述解释似乎不能打消深交所关于西王食品是否存在关联方违规占用资金情况的疑虑,在最新的关注函中,深交所要求西王食品继续说明,2021年至今西王食品预付款项余额前十名的交易对方名称、交易内容、是否存在预付款退回情形等细节;2021年至今每月末西王食品对西王淀粉预付账款的余额,2021年5月至2021年10月西王食品的采购量及采购金额,截至10月31日西王食品收回预付款的具体金额;2021年三季度末公司按交易对方归集的经营活动现金流入、经营活动现金流出前十名对象情况等。

或受控股公司拖累

企查查APP显示,西王食品隶属于西王集团有限公司,主产品为西王牌玉米胚芽油及鲜胚玉米胚芽油,产品涉及葵花籽油、橄榄油、亚麻籽油、花生油等多个油种,2011年2月在深交所上市。此外,西王食品在2016年开始涉入运动营养板块,收购北美Kerr公司,旗下MuscleTech、Hydroxycut等品牌在北美市场份额较大,运动营养与食用油成为公司两大业务主要板块。

2019年下旬至今,西王集团“债务缠身、欠薪不还、诉讼不断、业绩腰斩”等事件持续缠身。

近期,西王集团承销商中信建投与建设银行连续发布《主承销商关于“18西王CP001”及“18西王CP002”违约后续进展情况的公告》、《主承销商关于“19西王SCP002”违约后续进展情况的公告》(以下简称《公告》)。“18西王CP001”10亿元本息、“18西王CP002”8.61亿元本息与“19西王SCP002”等债券早已构成实质违约;截至2021年11月底,西王集团有限公司与债权人的百亿和解协议已完成部分履约,将继续根据和解协议约定推进相关处置工作。

据了解,付息日为2021年12月3日的15西王01仍未发布付息情况,该债券2019年、2020年已连续2年违约。

由付息资金逾期事件可以看出,按当下西王集团的资金情况,以营收支付相关债务似乎仍有些吃力。

值得注意的是,截至2021年6月30日,西王食品存放于西王集团财务有限公司(以下简称“财务公司”)的货币资金余额为14.88亿元,占公司货币资金期末余额的95.07%。

深交所在三季报问询函中对上述事项的合理性进行了询问,并要求西王食品分析该存款的安全性,核查说明上述存放于财务公司的资金是否存在受限或潜在受限情形。

西王食品回复表示,相较于商业银行,财务公司更加熟悉公司的业务运营、经营特点及资金使用需求的阶段性特点,双方建立了畅通的融资渠道,比商业银行贷款的复杂的审批流程更加迅捷。且财务公司在业务上受中国银行业监督管理机构及中国人民银行监管,各项监管指标均达标。

值得注意的是,西王集团财务有限公司为西王集团控股的子公司,二者构成关联交易。对于此笔14.88亿元的“定期存款”,西王食品并未披露具体的利率、存款期限等详情。

另外,财务公司与西王食品受同一母公司控制,如果财务公司流动性出现问题导致西王食品存放的货币资金受限,可能会进一步招来控股股东违规占用资金的相关质疑。

财务隐患难解

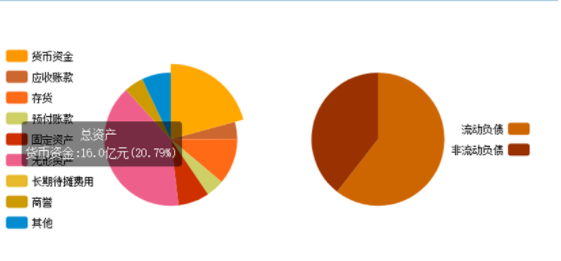

截至今年9月末,西王食品货币资金余额为16.02亿元,占总资产的20.79%,有息负债余额为18.7亿元占总资产的24.26%。不难看出,西王食品存在明显的“大存大贷”现象。

与之对应的,西王食品三季度利息收入为2279万元,而利息支出达到3077万元,在存款与贷款金额相差不大的情况下,贷款利息支出大于存款利息收入,这似乎表明西王食品当前资金使用成本较高。

存贷双高对企业而言意味着资金使用成本过高,隐含着极大的财务风险。此类显著特点表现为,企业的储蓄总数较高,同时借款总数也较高。在几起著名的上市公司财务造假案中,如康美药业299亿财务造假、康得新119亿财务造假案,均存在明显的存贷双高现象。

存贷双高导致的另一个结果便是财务费用暴涨。2021年三季度,西王食品财务费用为6532万元,占净利润的35.9%。在A股食品行业调味品上市公司中,西王食品的财务费用占净利润的比例居高位。

针对存贷双高等财务隐患,西王食品短时间内似乎并不能给出很好的解决方案。过高的财务费用也导致西王食品近年来营业收入或净利润出现下滑。

财报显示,西王食品2021年前三季度实现营收48.79亿元,同比增长13.97%;实现归母净利1.83亿元,同比下降35.97%。其中,第三季度实现营收18.31亿元,同比增长12.02%;实现净利润0.52亿元,同比下降50.94%。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。