首航新能预跌27%!财务费飙236%或存“隐患”

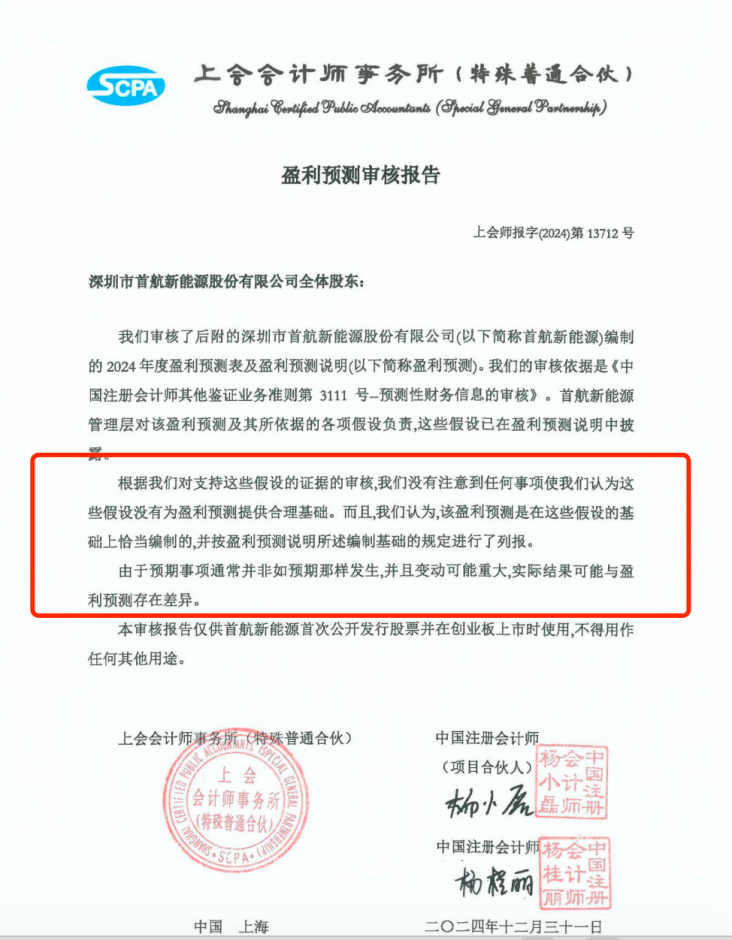

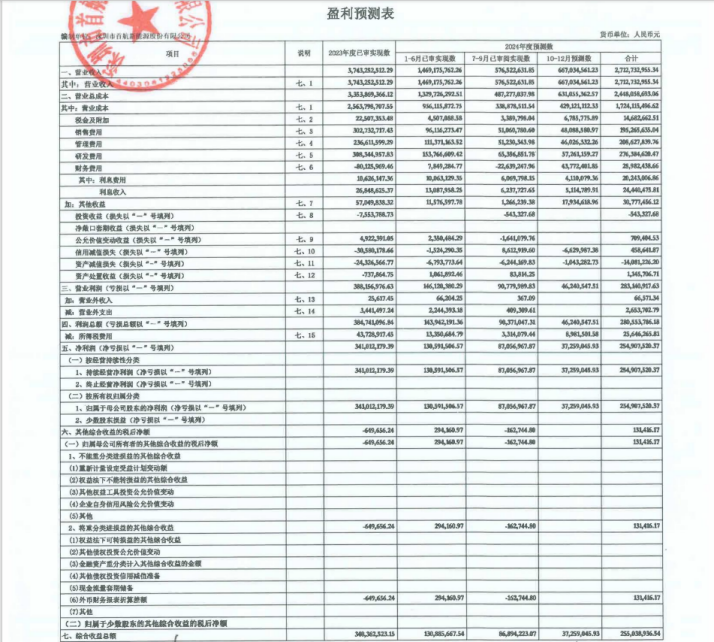

首航新能3月13日发布《2024年度盈利预测表及说明》(以下简称“预测表”),会所为上会会计事务所(特殊普通合伙)(以下简称“上会会所”)。根据首航新能预测表,2023年营业收入为37.43亿元,净利润3.41亿元,而2024年预测分别降至27.13亿元和2.55亿元,降幅高达27.54%和25.26%。预测表依据《中国注册会计师其他鉴证业务准则第3111号——预测性财务信息的审核》编制,由首航新能管理层负责其假设和数据。这些假设已在说明中披露,首航新能与上会会所表示“未注意到任何事项使我们认为这些假设没有为盈利预测提供合理基础”,并确认预测在假设基础上“恰当编制”。然而,这份看似合规的背书却难掩一个事实:预测的可靠性如同空中楼阁,实际结果可能与预期大相径庭。

盈利预测的“纸面承诺”:2024年业绩预测未上市业绩已下滑

——盈利预测是废纸还是通行证?

预测表显示,“由于预期事项通常并非如预期那样发生,并且变动可能重大,实际结果可能与盈利预测存在差异。”换句话说,这份预测表本质上是一张基于假设的“可能性清单”,而非企业对未来业绩的硬性承诺。2024年收入预测下降27.54%;财务费用从2023年的-8012.60万元转为2898.24万元,变动幅度高达236.15%,却无融资规模或利率变动的支撑证据。这种模糊性让预测表的价值大打折扣,甚至形同废纸。

首航新能的预测或更像是管理层的一场“数字游戏”。例如,研发费用从3.08亿元降至2.76亿元,降幅仅10.39%,远低于收入降幅,这在收入锐减的背景下显得不合常理。若是为了新产品研发,收入不应如此低迷;若市场需求疲软,研发投入为何不大幅削减?再如,信用减值损失从-3058.02万元转为45.86万元,暗示应收账款质量改善,但与收入下滑的现实相悖。

谁为风险买单?

首航新能的盈利预测或形同废纸,却可能成为其IPO的通行证。若2024年实际业绩远低于预测,中小股东将成为最大受害者。审核层明知业绩及市场饱和情况下坚持放行,究竟是为了支持企业融资,还是在无形中将风险转嫁给了市场?在监管宽容与投资者利益之间,如何找到平衡?

业绩断崖式下滑:2024预测暴跌27%,减值黑洞暗藏,还敢放行?

首航新能2023年实现营业收入37.43亿元,净利润3.41亿元,而2024年预测营业收入仅27.13亿元,净利润2.55亿元,分别下降27.54%和25.26%,这一下滑趋势清晰可见,且幅度显著,令人无法忽视其经营压力的加剧。与此同时,2023年营业利润为3.88亿元,2024年预测降至2.83亿元,降幅27.06%,与收入下降幅度一致,表明盈利能力未获改善,公司的核心竞争力似乎并未在逆境中得到增强。更令人关注的是,2023年信用减值损失和资产减值损失分别为-3058.02万元和-2432.66万元,显示应收账款及资产质量已承压,这不仅反映了客户还款能力的潜在问题,也暴露了存货或固定资产价值的下滑风险。若2024年收入继续下滑,减值压力可能加剧,实际业绩或低于预测值。

首航新能2024预测存疑:收入跌27.54%,财务费用飙236%,数字游戏还是真危机?

2023年,首航新能实现营业收入37.43亿元,而2024年的预测值仅为27.13亿元,降幅高达27.54%。此外,营业总成本从33.54亿元降至24.48亿元,降幅27.03%,而营业成本从25.64亿元降至17.24亿元,降幅却达32.75%,超出收入降幅。单位收入成本降低本应反映效率提升或产品结构优化,这与《企业会计准则第14号——收入》关于收入与成本匹配的原则相悖,进一步削弱了预测的可信度。

研发费用的预测同样令人困惑。2023年研发费用为3.08亿元,2024年预测降至2.76亿元,降幅仅10.39%,远低于收入27.54%的降幅,导致其占收入比例从8.24%升至10.19%。根据《企业会计准则第6号——无形资产》,研发费用应与企业战略和收入预期挂钩。若收入下降源于市场需求疲软,研发投入理应同步压缩以控制成本;若为新产品研发驱动,收入不应如此大幅下滑。这种背离缺乏合理依据,违反《格式准则第1号》关于“预测依据充分性”的要求,可能通过高估研发费用或低估收入,或掩盖了真实的盈利能力。这种逻辑悖论让预测表的科学性大打折扣。

财务费用的剧烈波动则为预测表增添了更多不确定性。2023年财务费用为-8012.60万元(利息收入2684.86万元,利息费用1062.61万元),而2024年预测转为2898.24万元(利息收入2444.05万元,利息费用2024.31万元),变动幅度高达236.15%。在收入下降27.54%的背景下,融资需求通常应减少,财务费用却转为正值,这违反了《企业会计准则——基本准则》的“谨慎性”原则。如此异常的波动,可能高估了融资成本,隐藏了现金流压力的真相。

减值损失的预测则或呈现出矛盾的趋势,进一步加深了对预测表“真实性”财务状况的怀疑。2023年信用减值损失为-3058.02万元,2024年预测转为45.86万元的收益;而资产减值损失从-2432.66万元降至-1408.12万元,仍为负值。《企业会计准则第22号——金融工具确认和计量》要求信用减值基于预期信用损失模型,若收入下降导致客户还款能力恶化,信用减值不应转为收益。这种乐观的预测,可能有意掩盖了应收账款和资产质量的真实风险。

最后,净利润与营业利润的脱节暴露了税收预测的或失真。2023年营业利润为3.88亿元,2024年预测降至2.83亿元,降幅27.06%;净利润从3.41亿元降至2.55亿元,降幅25.26%。然而,所得税费用从4372.89万元降至2564.63万元,降幅却高达41.35%,远超利润总额降幅(27.07%)。净利润降幅小于营业利润,表明所得税费用被低估,或违反了“一致性”原则,可能掩盖了盈利能力下滑的真实幅度。

首航新能预测表存疑却仍过审?形式合规下的投资者风险谁买单?

尽管首航新能的预测表问题重重,但从会计角度看,其仍具备形式上的合规性。《证券法》第21条明确,发行审核的重点在于信息披露的“真实、准确、完整”,而非预测数据的绝对精确。证监会《发行审核委员会办法》第9条规定,审核关注“持续盈利能力”,但对预测合理性的判断多依赖中介机构意见。只要首航新能通过审计并补充披露,即使业绩下滑,审核层仍可依据“形式合规”放行。

市场机制的惯例则将风险判断的接力棒交给了投资者。《上海证券审核层股票上市规则》第2.1.2条要求发行人“具备持续经营能力”,但对预测数据的验证往往在上市后展开。资深炒股投资人认为,审核层放行是将风险转嫁给市场。若首航新能上市后业绩未达预期,股价下跌及后续监管追责(如《证券法》第181条处罚)将成为约束。这种“先发后验”的机制在A股并不罕见。

首航新能发行的背后,是会计合规性、法律框架、市场机制与政策考量的多重博弈。预测表的瑕疵虽未触及实质违规的底线,但其披露不足与逻辑缺陷不容忽视。审核层的放行或许在规则内找到合理性,却也引发了疑问:当形式合规成为通行证,投资者的知情权与市场公平如何保障?

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。