首个网贷催收指引落地:避免使用私人通讯工具联系催收对象

作者:顾德

编辑:禾金财经

原标题 | 《重磅丨首个网贷催收指引落地:避免使用私人通讯工具联系催收对象》

《互联网金融个人网络消费信贷贷后催收风控指引》(征求意见稿)(下简称《个人网贷催收指引》)尚未公开,青岛版本的地方催收指引率先落地,有望成为全国其他各地的借鉴。

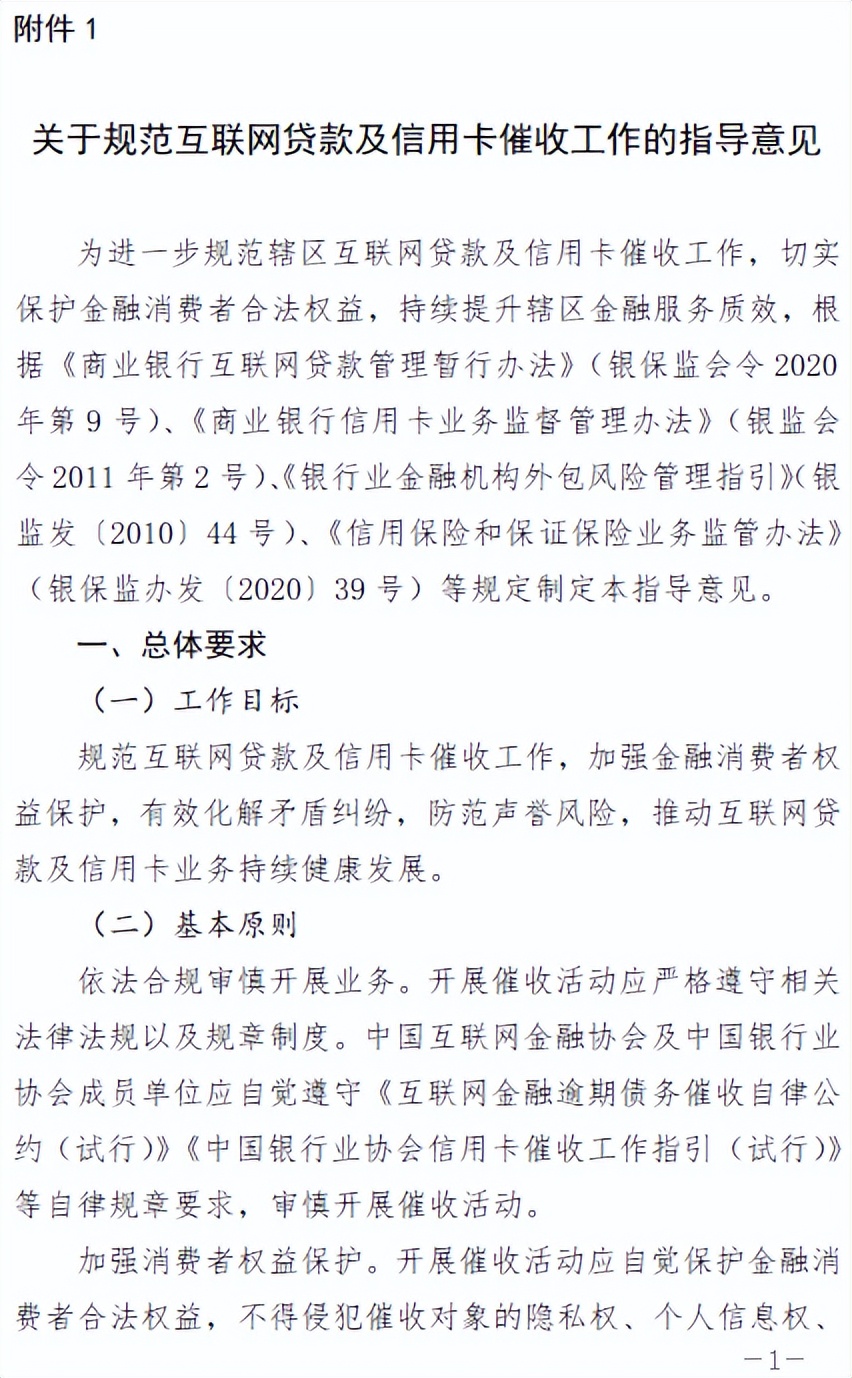

10月18日晚,国家金融监督管理总局青岛监管局发布《关于规范互联网贷款及信用卡催收工作的指导意见》(下简称《催收指导意见》),明确指出该文件指定背景系随着互联网贷款及信用卡业务的发展,金融领域催收乱象频发,不当催收行为与“反催收”黑灰产业并存,不仅严重侵犯金融消费者合法权益,而且扰乱了正常金融秩序。

催收领域可参照的文件包括4部指引和2部自律规章。

其中4部指引《商业银行互联网贷款管理暂行办法》、《商业银行信用卡业务监督管理办法》、《银行业金融机构外包风险管理指引》和《信用保险和保证保险业务监管办法》均是在文件中提及相关内容,最新的是2020年彼时的银保监会发布的《商业银行互联网贷款管理暂行办法》。

更为垂直和具体的则是2021年12月银行业协会下发的《关于印发中国银行业协会信用卡催收工作指引(试行)的通知》(下简称《信用卡催收指引》)和早在2018年3月中国互联网金融协会发布的《互联网金融逾期债务催收自律公约(试行)》。

其中,对于消费金融行业和助贷行业则是更期待后者的落地。目前该征求意见稿已经超过五年半,尚未形成正式法律文件并落地。

因此,国家金融监督管理总局青岛监管局发布的《催收指导意见》对于全国范围的银行业金融机构、消费金融公司和助贷公司均有很大的借鉴价值。

比如,5月份流传的《个人网贷催收指引》提到“合理制定催收人员的绩效评估与奖惩机制,将合规操作、催收效果、投诉情况等纳入综合考核,不应采用或变相采用单一以债务回收金额提成的考核方式。”

《信用卡催收指引》则指出将催收效果、信息安全、有责投诉等纳入综合考核范围,不得采用或变相采用单一以信用卡债务回收金额提成的考核方式。

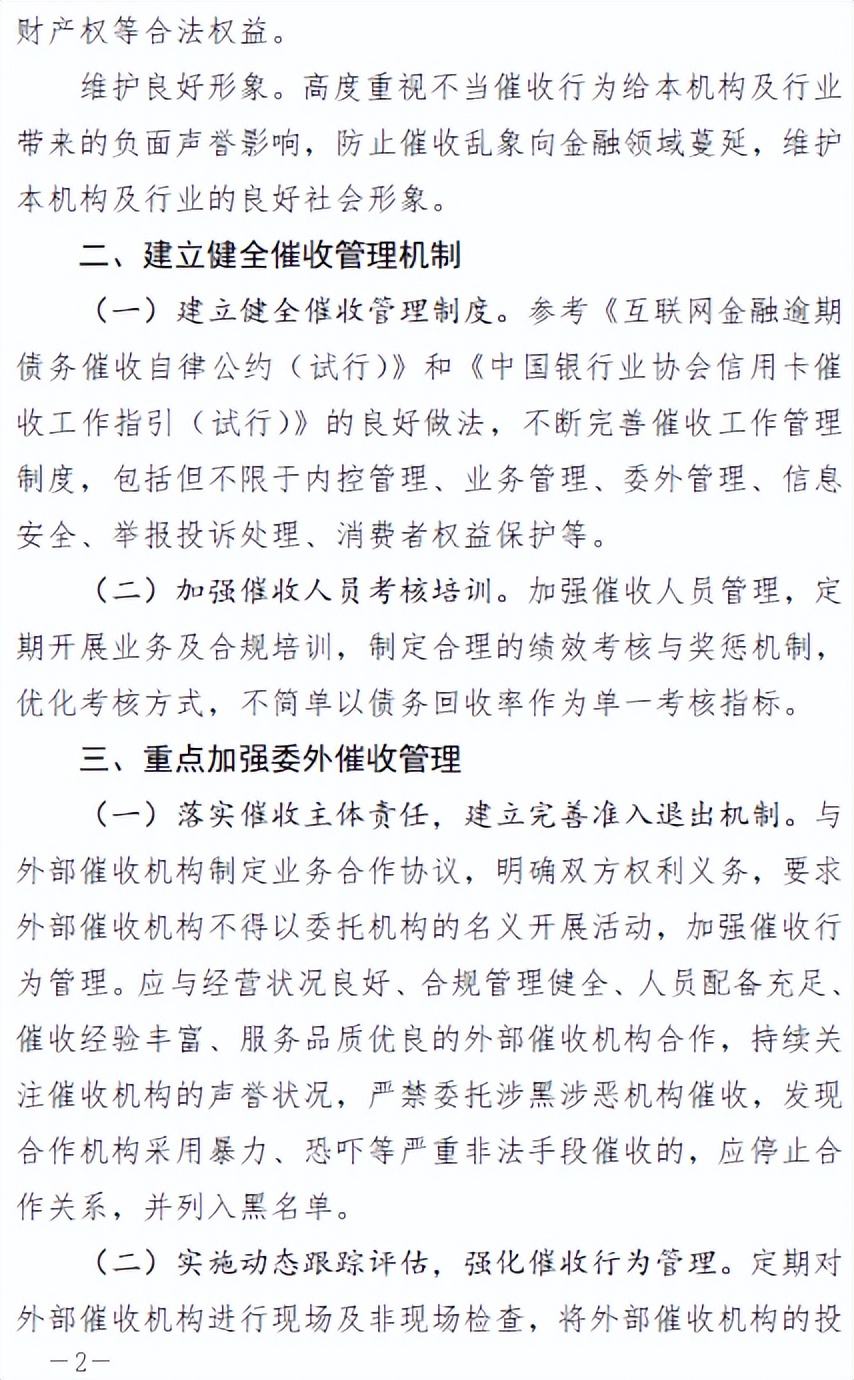

青岛的《催收指导意见》中明确提及要“优化考核方式,不简单以债务回收率作为单一考核指标。”

又比如,《信用卡催收指引》指出严禁冒名催收:严禁以行政机关、司法机关等虚假身份追查债务人信息、寄送催收信函、开展催收行为。外部催收机构严禁以会员单位身份开展催收行为。

青岛的《催收指导意见》中明确提及“要求外部催收机构不得以委托机构的名义开展活动。”

值得一提的是,青岛的《催收指导意见》也额外提到了2部自律规章没有具体涉及的内容,甚至更为严格。

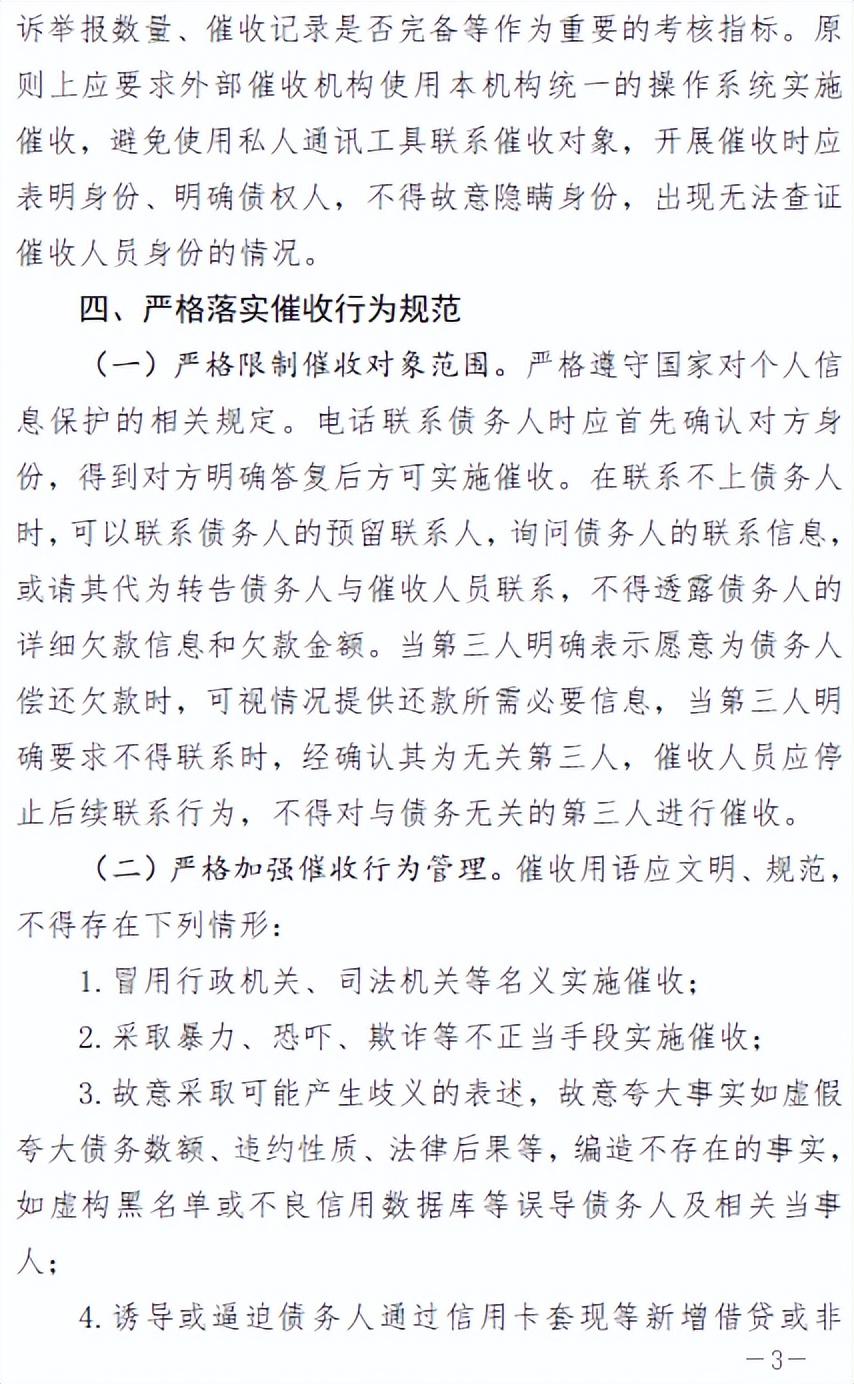

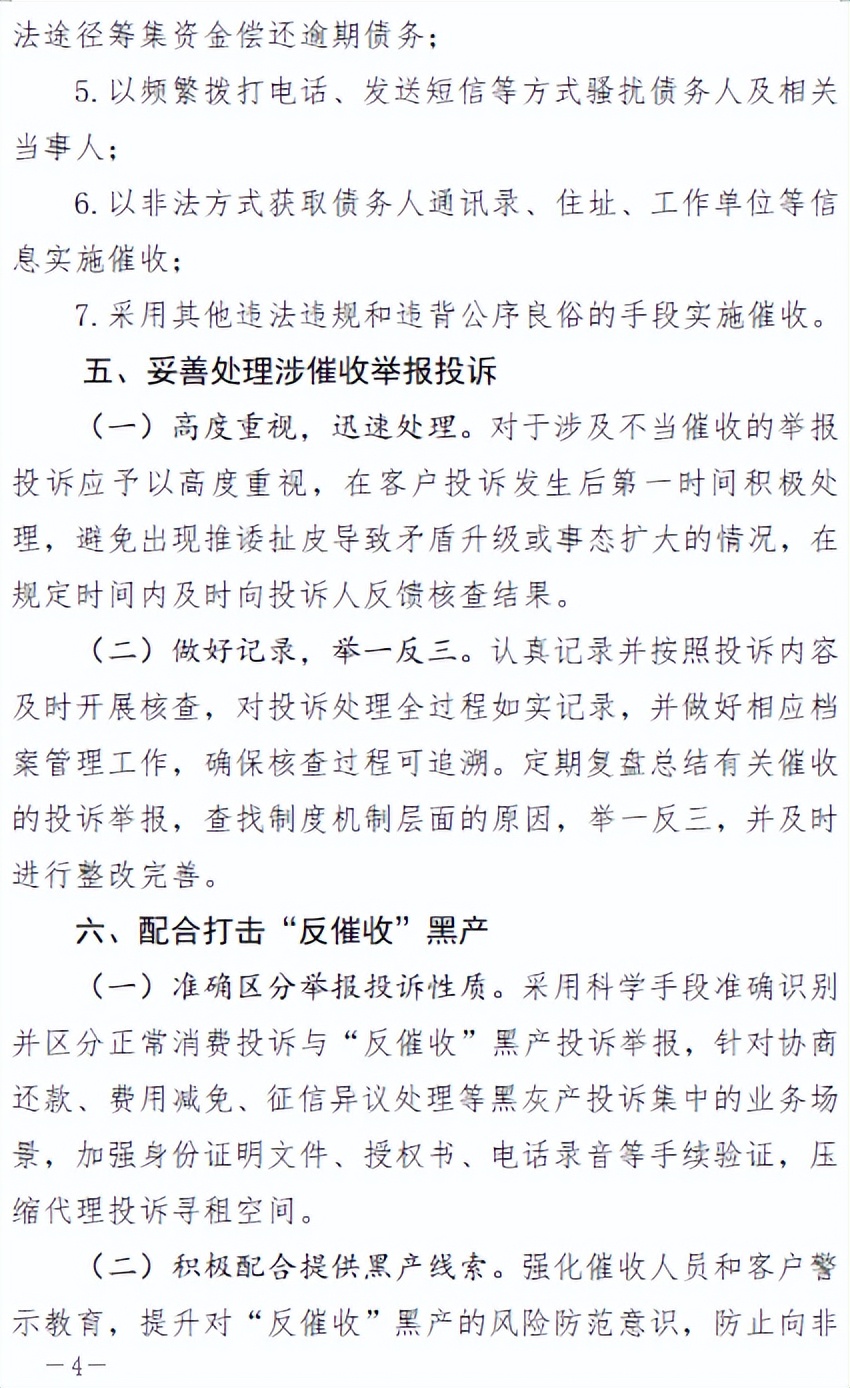

其中包括:将外部催收机构的投诉举报数量、催收记录是否完备等作为重要的考核指标。原则上应要求外部催收机构使用本机构统一的操作系统实施催收,避免使用私人通讯工具联系催收对象,开展催收时应表明身份、明确债权人,不得故意隐瞒身份,出现无法查证催收人员身份的情况。

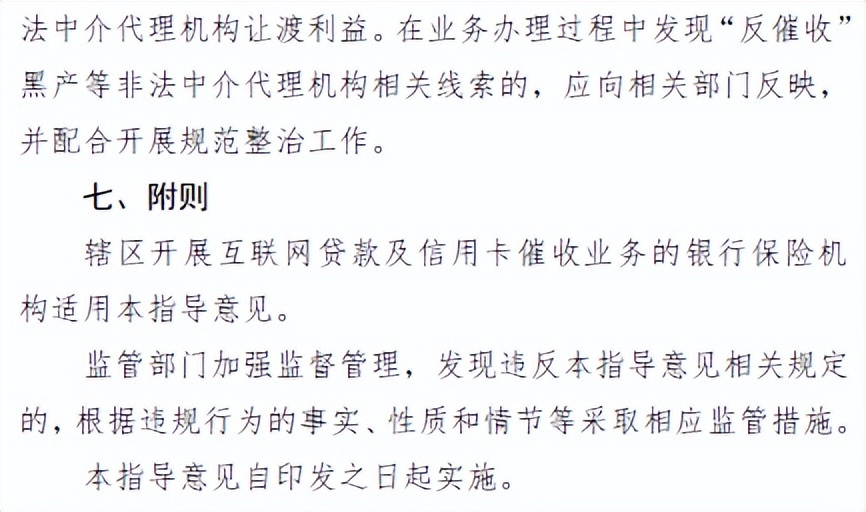

具体文件如下:

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。