中加特 IPO: 信息披露数据失真内控风险不可控 周转率双降

中加特全名青岛中加特电气股份有限公司,据称,公司专注于变频调速一体机、专用变频器、高性能特种电机、电气控制及供 电产品等工业自动化领域电气传动与控制设备的研发、设计、生产、销售和维修 服务。

2020年5月,中加特申报IPO寻求科创板上市,原定于12月3日上会审核,但在上市前一天,公司却因故取消审核,停止了IPO步伐。对于公司取消审核的原因众说纷纭,传闻颇多。作者在细读公司发布的招股书后发现,公司确实存在较多问题,或许不是取消审核的直接原因,但不可否认的是,客观存在的问题,或许是迫使企业暂停IPO步伐的原因之一。

数据失真 信息披露可信度低

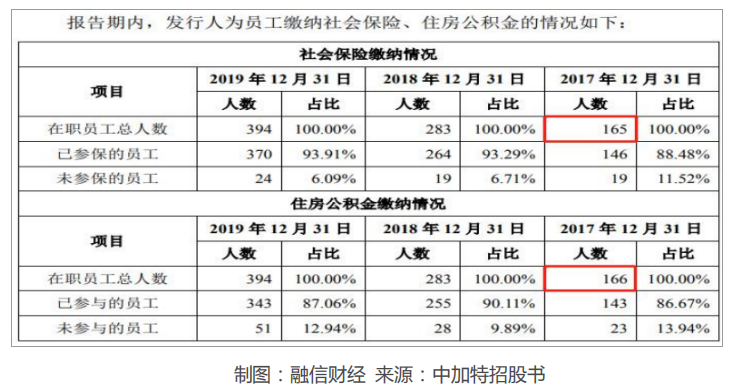

《中华人民共和国社会保险法》第十条规定,职工应当参加基本养老保险,由用人单位和职工共同缴 纳基本养老保险费。《中华人民共和国社会保险法》第十二条规定,用人单位应当按照国家规定的本单位 职工工资总额的比例缴纳基本养老保险费,记入基本养老保险统筹基金。根据国家法律规定,企业需为在 职员工缴纳社保,对公积金不作强制要求。

为了表明企业的社保缴纳情况,中加特列举了三年来公司社保及公积金缴纳情况,虽然从数据占比来看, 社保及公积金的缴纳占比达 80%以上,但数据的真实性存疑。

仅以 2017 年的在职人数为例,其数据就有造假痕迹。在社保缴纳情况表中,2017 年的在职人员为 165 人,但到了住房公积金缴纳情况表中,其在职人员被统计为 166 人,前后矛盾异常。在同一表中竟然 出现如此矛盾的数据实属罕见,通篇下来又有多少自相矛盾的数据?或许,还要大家一起来找茬。

不披露员工学历为掩盖“科创含金量”不足

中加特的员工学历信息被有意隐瞒,通篇招股书未见员工学历构成情况说明。

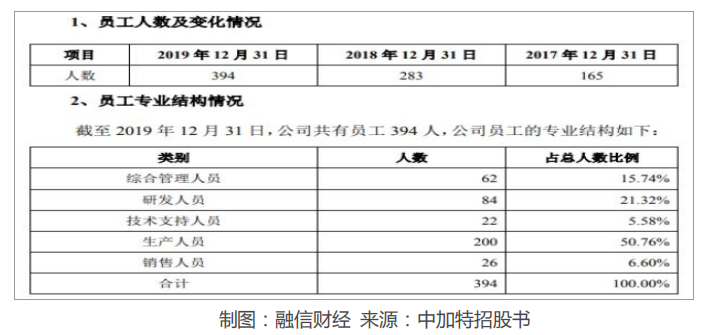

据招股书披露,中加特在三个完整财年内,人员数量出现快速增长,2017 年为 165 人,2018 年为 283 人,2019 年增长到 394 人。

中加特虽然号称通过高新技术企业认定,享受企业所得税优惠政策,但是中加特的人员构成更像生产 型加工厂。人员构成表显示,超 50%的员工为生产人员。研发人员占比仅为 21%。

或许是为了掩盖企业人员学历结构层次不高,招股书竟联公司员工学历构成都被取消披露。如此欲盖 弥彰的做法,再结合企业在技术研发投入方面的乏力(研发投入占比连续三年下降,研发费用占比增长率 远低于销售及管理费用占比增长率),进一步让投资者质疑企业的高新技术认证及科创属性。

实控人控股超90% 内控风险如何监管

中加特的股权结构显示,邓克飞持股数量超 1.66 亿,占公司比例高达 92.35%,为第一大控股股东。其余排名前六的分别为青岛智胜创业投资中心、青岛众信诚股权投资中心、青岛智成电子科技中心、青岛 乐胜电子科技中心及本次 IPO 保荐机构招商证券的投资公司持股 0.32%。

邓克飞的占股比例异常高,给公司及投资者带来较大管理及投资风险。

根据投资关系和 A 股上市公司运营的经验,一旦持股 50%以上,实控人就足以对公司股东会、董事 会形成绝对控制。历史上看,实控人利用自己的绝对控股地位,损害中小股东利益的事件时有发生。邓克 飞持股比例远高于 50%的持股比例,势必会形成大权独揽的局面,给中小投资者带来不可预估的风险。

在招股书中,中加特也不得不承认,有鉴于邓克飞的直接持有发行人 92.35%的股份,在本次发行后 将控制发行人较高份额的表决权,具有直接影响发行人重大经营决策和财务决策的能力,为此,公司存在 实际控制人控制不当的风险。

如果邓克飞先生利用其实际控制人地位和对发行人的影响力,通过行使表决权等方式对发行人的经营 管理、对外投资等重大事项实施不当控制,则会损害发行人和其他股东的利益。

在公司上市募资前夕,就存在邓克飞的兄弟邓克虎多次将自有汽车销售给中加特公司的关联交易事 件,2018 年因车辆交易产生交易金额达 128.65 万元,2019 年因车辆交易产生的关联交易金额为 36.51 万元。这不得不承认,其中的交易由邓克飞的影响力而决定,也是内控风险的一种表现形式。

应收账款库存周转率双降 严重低于平均值

中加特在招股书中列举了同行业五家可比公司的应收账款及库存周转率情况,分别有汇川技术、英威腾、卧龙电气、佳电股份及华夏天信。从五家公司最近年度的应收账款周转率来看,都明显高于中加特 公司。五家同行业可比公司的应收账款周转率平均值为 3.40 次/年,而中加特仅为 3.00 次/年。

应收账款周转率越高,说明其收回越快。反之,说明营运资金过多呆滞在应收账款上,影响正常资金 周转及偿债能力。远低于同行业平均水平的中加特的应收账款周转率势必影响其资金周转及偿债能力。

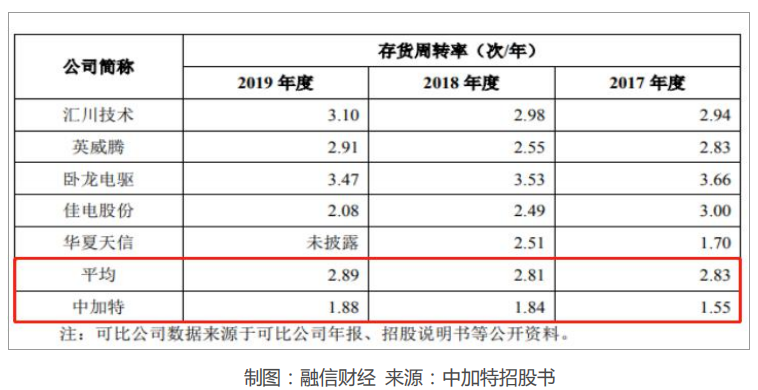

与此同时,中加特在存货周转率上的劣势也尽显无疑。

同样,以汇川技术等五家同业公司相比,中加特的存货周转率连续三年低于行业平均值。2017 行业 平均值为 2.83 次/年,中加特的存货周转率仅为 1.55 次/年;2018 年行业平均值为 2.81 次/年,中加特为 1.84 次/年;2019 年行业存货周转率平均值提升为 2.89 次/年,而中加特的存货周转率此时然为 1.88。

存货周转率是衡量一家公司产品在市场上的接受程度,连续多年的存货周转率严重对于同行业公司, 说明公司的产品被市场上的认可程度或使用程度被削弱,是公司经营的危险信号,应当引起决策层的高度 重视。

募资前夕分红超2.4亿 股东圈钱吃相难看

“把盈利分光是你自家的事,但分完钱就准备上市圈钱就有点不地道啦!”,以中加特的经营现状看,目前 IPO 确实有圈钱嫌疑。

招股说明书显示,在 IPO 披露的最近两个完整财年,突击分红 2.4 亿元。在 2019 年完成巨额分红后, 次年 5 月即申报科创板进行募资,募资款高达 25 亿。在募资用途中,第一项即为补充流动资金 6.4 亿元, 流动资金的缺口与大手笔分红形成鲜明对比,公司以补充流动资金、扩大产能、上马新项目为由对外募资, 这样的 IPO 理由并不充分。

“公司原来的钱,大股东不想动用,他们实际上是希望拿新股东的钱,去扩大产能,上马风险较大的 新项目。”老投行分析如是说。“虽然现行法规对此并没有明文禁止,这样做的上市公司确实也不止一家 两家,只不过像中加特这样几乎完全拿新股东的钱去投资的不多。”

对比公司在管理及销售方面的费用增长比,公司研发投入一直保持低位增长,远低于行业销售费用及管 理费用占比增长。另外,研发费用的投入占比连续三年保持下降态势,从 2017 年的 6.545 到 2019 年的 4.06%。在分红完成后,募资的主要款项却投向了技术中心及产品技术升级,进一步验证公司大股东的如 意算盘是拿新股东的钱去上马风险较大的项目。

“中加特对新旧股东如此厚此薄彼,IPO 时还敢这样狮子大张口,一个很重要的原因,就是目前国内 资本市场还不成熟,散户太多,部分机构也不理性,以致于什么样的 IPO 方案都有人愿意接受,什么样的 新股都能卖出去。一句话,国内股市还是钱太多。”不少投行人感言道。

针对上述问题,作者曾以邮件的方式对企业进行核实,截止发稿,尚未收到相关回复。或许,公司存在的问题被媒体爆出后,中加特有点措手不及,对成功进行IPO缺乏足够的自信,因此按下了暂停键。

(文章来源:融信财经)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。