中国服务机器人出海:全链路碾压开始了

5月30日,海豚社中国企业全球化50人论坛第三期——走进擎朗智能,在上海举办。

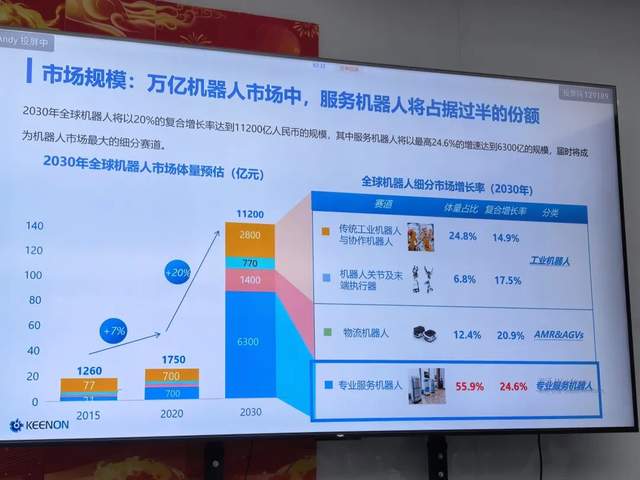

擎朗智能成立于2010年,是国内最早一批服务机器人公司,累计出货量已突破10万台,为全球首家达到该量级的服务机器人厂商。IDC报告显示,2023年中国餐饮配送机器人出海市占率44.8%,2024年全球商用服务机器人出货量22.7%,均为全球第一。

本期活动围绕「服务机器人出海与具身智能商业化」展开深度交流。

(海豚社·中国企业全球化50人论坛第3期-擎朗游学活动参观现场)

前言:

AI终究要进入物理世界,这个趋势没有人会否认。但问题来了——为什么中国在具身智能领域机会最大?

中国赢面最大,是因为供应链成本、场景密度、迭代速度,三个优势是叠加的。海外竞争对手缺一不可,中国全有。

过去两年,人形机器人成了资本圈的流量密码,估值一个比一个夸张。但冷静下来看,真正跑通商业化落地的,几乎全是专用形态的机器人——配送、清洁、医疗,场景明确,ROI可算。至于人形机器人?走进家庭的入场券,至少还要5年以上。。。。

但有一点很确定:这个赛道,中国企业赢面最大。 不是某一项领先,是全链路领先。以下为东哥观点整理提炼,先从最务实的商业化场景说起。

01 | 酒店场景:人形机器人最务实的商业化起点

东哥在擎朗的实验室亲眼看了人形机器人的训练过程。有一间按照真实酒店客房1:1搭建的模拟间,机器人在里面练叠衣服、换洗漱用品。

注意,岗位没有被替代,是工作结构优化。 保洁阿姨不是失业了,是效率提高了、工作体验改善了。这才是正确的AI落地逻辑——让人做更有价值的事。

当前单台人形机器人售价约数十万,成本偏高。但擎朗的配送机器人当年也是从高价起步,随着供应链成熟逐步降下来的。人形机器人大概率走同样的曲线。

02 | 机器人成本已经打穿了人力成本

2019年前后,一线城市用一台机器人的成本,已经和雇一个人基本持平。2023年以后,全国各线城市机器人成本都低于人力了。

重庆有家火锅店叫"洞子口",改造后新增15台机器人,员工只增加了10个人,原来需要45人的规模。一台机器人的工作效率,约等于两个人。

这个成本曲线,未来只会越来越陡。

为什么?两个驱动力:一是供应链成熟,硬件成本持续下降;二是算法迭代,机器人效率持续提升。

今天的配送机器人成本已经很低了,但真正让东哥兴奋的,不是配送,而是人形机器人。因为人形机器人才是AI进入物理世界的最终载体——没有实体,AI只能存在于网络空间。

擎朗的配送机器人就是在这个窗口期跑出来的。2018年量产线落地泰州,正好踩中成本曲线的拐点。

03 | 具身智能不等于人形机器人!

第一个认知刷新:Embodied Intelligence(具身智能)≠ Humanoid(人形机器人)。

具身的定义是“有物理身体的人工智能”,轮式、履带式、机械臂都算——只是最近资本疯狂追捧人形而已。目前真正跑通商业化落地的,几乎全是专用形态,不是人形。

那人形的价值到底在哪?两个底层逻辑:

①人类建造的物理世界默认按人体尺寸设计——门把手高度、台阶坡度、工具握持方式,非人形的适配成本长期存在;

②To C属性最强,一旦进入家庭场景情感连接至关重要,这是轮式或履带式很难替代的。

但现实很骨感:短期内最具商业化确定性的落地场景是特种行业、服务行业、工厂制造。大规模进入家庭?擎朗技术负责人的原话是:至少还要5年以上。

04 | 机器人行业的"小脑"和"大脑"

机器人三大核心能力:本体、小脑、大脑。

本体——机械设计、电机、电控、算力——已经初步具备稳定量产能力了。低故障率基本实现。这块中国供应链碾压全球,不用多说了。

小脑——运动控制——是目前国内最强的环节。以宇树科技为代表,强化学习让机器人的运动能力已接近人类水平。波士顿动力走的是液压路线,单台成本曾高达500万美金;宇树走关节式运控路线,性能接近但成本只有零头。为什么?中国伺服电机、电池电控的完整产业链带来的成本优势。

追平宇树的运动控制能力,判断至少需要5年时间加等量人才投入。这个壁垒不算永久,但也不算短期。

真正卡脖子的是大脑——任务理解与决策。大模型让"我说渴了,机器人去拿水"成为可能,但离商业可用还远。核心瓶颈不是算法,是数据。

05 | 宇树科技:硬件壁垒阶段性,模型才是终局

宇树科技是当前人形机器人赛道最受关注的公司,融资数十亿,其中相当比例投向大模型研发。

东哥的看法很直接:宇树的机械和运动控制壁垒是阶段性优势。中国供应链的追赶速度极快,华为、小鹏等巨头已经入场,1-2年内运动控制差距可以被大幅缩小。宇树真正的生死线在模型端——如果大模型研发不及预期,运动控制再强也只是"身体好但脑子笨"。

最终存活的企业必须双轮驱动:硬件保证产品力,模型保证差异化。

这也是为什么东哥更看好擎朗的"岗位化"路线——通过在单一岗位上用人形机器人做深做透,积累海量的真实世界数据,再反哺给底层的通用智能模型。这种“专用→通用→专用”的数据飞轮,有效解决了具身智能缺乏物理训练数据的行业痛点,是当前推动人形机器人从实验室走向真实落地场景的最务实路径。

06 | 数据,才是这个行业最深的护城河

人形机器人的训练数据分三类:互联网公开数据(成本低但质量差,放进去浪费算力)、仿真引擎数据(中等)、真实场景数据(成本最高,价值最大)。

真实数据怎么采集?头戴设备录制真人操作轨迹、VR手教生成运动轨迹、真机部署后持续采集强化学习数据。

但数据采集不是简单的「录下来就行」。背后还有切割、标注、清洗、多模态对齐(视觉+力觉+时序)、动作融合等工序。技术门槛远高于传统互联网数据标注公司。

判断:数据采集是伴随整个行业的长期业务,不是阶段性使命。 具身智能的多维物理交互数据,价值远超互联网的一维/二维数据。未来头部数据公司会从「卖服务」转型为拥有私有域IP的平台型企业。

真正决定商业价值的,不是机器人能不能跳高,而是能不能稳定可靠地在真实场景完成任务。而获取数据的唯一方式,就是大量部署、持续运行。

谁先部署得越多,谁积累的数据就越多,模型就越强,能力就越好,部署就更多——这是一个飞轮,比互联网时代的网络效应更深,因为物理世界的数据门槛远高于数字世界。这和消费互联网的逻辑一模一样:先有规模,才有数据;先有数据,才有壁垒。

擎朗的优势就在这里。十几万台设备在真实场景运行,客户需求明确,供应链能力可控,后台调度和安全管理体系已经成熟。别人还在PPT上画饼,擎朗已经在真机跑了。

07 | 中国机器人出海,就是降维打击

擎朗2020年左右启动出海布局,2022年加速,仅用4年,海外营收已占到公司一半。日本软银既是投资人又是经销商。

东哥和硅谷几个机器人创业公司聊过,发现一个很有意思的现象。有家美国初创公司,从不同供应商买了一条手臂和一个灵巧手,拼在一起发现螺丝不匹配——螺帽和螺丝对不上,只能在实验室里手搓零件。在国内,淘宝闪购或打个电话给供应商就解决了。

还有一家公司,需要工厂场景训练机器人,美国找不到工厂给他们练手,最后跑回中国,趁国内工厂休息时间用机器人在产线上练。

硬件成本对比:国内同类型机器人成本仅为海外的30%-50%。物流设备也是类似逻辑——国内卖400万的设备,海外卖1000万以上。利润空间极其丰厚。

海外本土厂商呢?ABB、库卡、发那科、安川这些工业机器人"四大家族",在服务机器人领域基本空白。LG价格高企、AI能力弱,三星试了一圈发现服务场景交互太复杂直接放弃。美国初创公司数量极少,且硬件供应链弱、缺少真实场景做训练。

东哥的判断:至少未来5-10年,中国企业在全球服务机器人赛道将保持绝对领先。这个逻辑和无人机赛道一样——早期由美日主导,现在头部企业全是中国的。服务机器人大概率走同样的路径。

总结

东哥对机器人行业的三个核心判断:

第一,具身智能是确定性的大赛道,但不要低估时间。

行业还处于数据积累的早期,距离大规模商用至少5年以上。擎朗的"岗位化"路线是最务实的商业化路径,不要幻想一步登天。

第二,中国机器人出海是真正的降维打击。

供应链优势(成本仅为海外30%-50%)+场景验证优势(国内高并发电商/物流/餐饮场景为模型训练提供充足数据),海外传统厂商和初创公司基本没有竞争力。擎朗4年出海做到营收占半壁江山就是明证。

第三,数据飞轮是这个行业最深的护城河。

10万台设备在真实场景运行产生的数据,是任何纯技术公司无法获取的。部署量越大→数据越多→模型越强→能力越好→部署更多。谁先把飞轮转起来,谁就赢。

中国企业全球化,下一站是具身智能。这波浪潮的体量,可能远超我们所有人的想象。

最后感谢擎朗智能的精彩分享和接待。对机器人赛道感兴趣的朋友,欢迎留言交流~

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。