【国诚投顾】半导体:下游需求回暖,存储价格持续上涨

核心观点

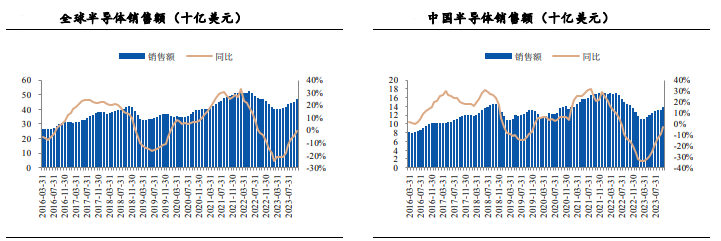

下游需求逐渐回暖,11月智能手机产量同比增长20.77%。随着下半年消费电子传统旺季的到来,手机、笔电产(销)量逐渐回温,11月智能手机产量实现12127万台,同比增长20.77%,环比增长7.35%,创下2022年以来月产量新高。11月电子计算机产量仍处于较低水平,但同比跌幅有所收窄,环比则实现由减转增。受传统消费旺季到来等多重因素影响,智能手机单月出货量创下2022年以来新高,终端需求回暖迹象明显。

存储芯片价格止跌反弹,近一个月仍持续上涨。从存储芯片价格看,12月19日DDR3、4、5现价较底部价格分别上涨8.3%、23.2%、8.8%,11月20日至12月19日,DDR3、4、5涨跌幅分别为-1.9%、+8.41、+1.7%,DDR4涨势较好。SSD120、256、512GB现价分别较底部上涨43.4%、76.5%、68.4%,11月14日至12月19日,SSD120、256、512涨跌幅分别为+2.7、+20%、+32%,整体保持上涨态势。近期HBM需求火热,各大厂商供不应求,纷纷宣布扩产,有望给DRAM产品价格提供支撑。

半导体设备进口额维持高位,先进制程扩产预期较高。2023年6至11月半导体设备月均进口额为34.68亿美元,较2021年至2023年5月月均进口额(21.7亿美元)增长60%。11月半导体设备进口额实现35亿美元,同比增长88%,环比减少3.5%,尽管环比出现降低,但与历史水平相比,11月进口额仍然处于较高水平。

前后道设备进口需求分化,后道设备进口需求低迷。2023年11月前道设备月进口额实现32.59亿美元,后道设备月进口额实现2.32亿美元。前道设备月进口额处于历史较高水平,而后道设备进口额则在历史低位震荡,前后道设备进口需求出现分化,后道设备进口需求走弱。后摩尔时代,先进封装作用愈发重要,国内后道工艺相关公司有望充分受益。

投资策略

三个方向1、终端需求企稳回暖,DRAM、NAND等各类存储芯片价格止跌企稳迹象明显,建议关注存储周期反转概念;2、半导体设备进口维持高位,建议关注先进制程产能扩张受益概念;3、后道设备进口需求低迷,建议关注国产替代较好的后道设备相关公司。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2023年12月26日 财信证券 半导体行业月度点评:下游需求回暖,存储价格持续上涨

特别声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

本文由投资顾问:尚亚雄 A1290623030001 编辑整理

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。