港股打新|鸣鸣开奖 & 平头哥分拆上市简评

鸣鸣很忙今天截止,这票现在的信号就一个字:热。

最新券商汇总的孖展已经逼近 2290 亿港元,公开发售超购约 693 倍,而且招股价区间 229.6–236.6 港元、公开发售 10% 且不设强制回拨,破发概率很低,先恭喜中签的小伙伴了。

美股这边,BTGO 今晚上市。发行价 18 美元,高于 15–17 的区间,说明认购情绪不差,今晚就看表演了。

阿里的自研芯片部门平头哥,正在被市场传出“要独立上市”的消息。

据 pb 的说法,阿里计划先将平头哥重组为部分员工持股公司,随后再逐步推进独立上市。这一步不是简单的组织调整,而是明显带着分拆 IPO 的前置意味。

一旦这条路走通,影响不会只停留在阿里一家身上,整个国产算力链的估值中枢都有可能被重新定价。

原因很简单。过去市场讨论大厂 AI 时,芯片业务往往被电商、广告、云计算等主业混在一起算,估值逻辑是平台型、现金流型的。

但一旦芯片部门独立上市,投资者关注的维度会被强制切换,只剩下算力能力、产品节奏、出货规模和市占率,估值框架会彻底换一套。

而国产 GPU 的资本定价更暴力,没人看你能不能赚钱,只看你能不能吃到算力缺口。比如摩尔线程,2025 年营收预测约 14.5–15.2 亿元,虽然同比增长很快,但仍处于亏损状态——这并没有妨碍二级市场给到接近 3000 亿元市值。还有港股这边的壁仞科技,每年都要亏掉 15 个亿,也能拿到2000多倍的认购,上市首日一度暴涨 118%。

这不是情绪资金,什么是情绪资金?

如果平头哥真的上市,它几乎一定会被直接拉进国产 GPU 的同一条估值跑道,并与“四小龙”放在同一坐标系下比较。一旦进入发行阶段,打新市场的情绪将被迅速点燃,GPU接棒创新药再造盛世,基本只是时间问题。

平头哥有多能打?

在央视曝光的相关画面中,平头哥核心产品 PPU 的性能,已明显高于 A800,并在部分参数上接近英伟达 H20。

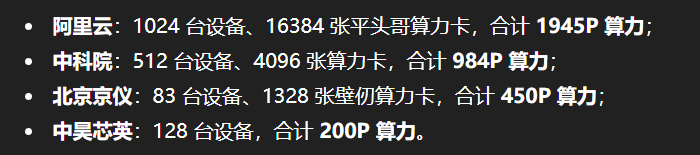

落地规模更关键,目前已签约项目合计 1747 台设备、22832 张算力卡,总算力 3479P,这些都是实实在在的部署需求。

平头哥最大的“不同”,在于它背靠阿里云。这决定了它更像一个云厂商的全栈芯片平台,而不是单点突破的 GPU 公司。客户采购的也不再只是某一张算力卡,而是一整套算力 + 存储 + 网络的系统级方案,天然具备更强的客户粘性与议价空间。

从云计算的发展经验来看,一旦硬件能力被打包进云实例和服务体系,迁移成本就会反向加固云业务的护城河。芯片不再只是硬件,而是云产品的一部分。沿着这条路径,如果平头哥能把“全栈能力 + 生态协同”这套逻辑讲扎实,其估值锚点自然不止于单一芯片厂商。

回看过去一个月国产 GPU 的 IPO 热潮,市场的共识非常清晰:“替代英伟达”这条叙事,能够迅速吸走流动性,并整体抬升赛道估值中枢。如果平头哥真的走到那一步,它卖的恐怕已经不只是芯片那么简单了,而是中国 整个AI 算力供给链的话语权与定价权。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。