港股打新|背靠腾讯何小鹏,卓正医疗打新全解析

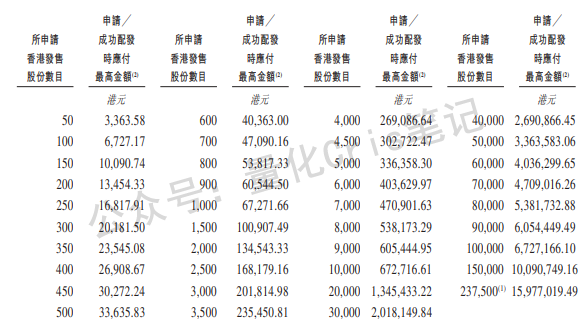

高端私立医疗连锁——卓正医疗开启申购,B机制,公开发售10%,总发行475万股,招股价57.7–66.6港元,对应发行市值约37.15–42.88亿港元,距离港股通100亿门槛差约57–63亿港元,每手50股,共9500手,入场费约3363.58港元,大概率全员抽签。

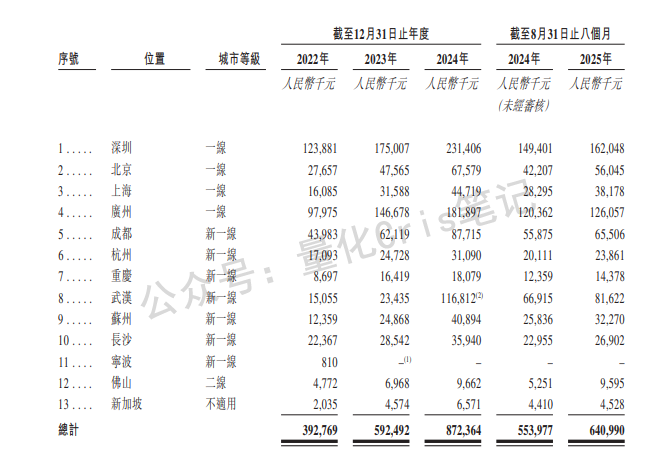

卓正业务很垂直,主要是做中高端人群的连锁诊所与家庭医疗,靠多专科协作把一家人的需求兜住,再用线上平台把复诊、随访、健康管理做成高频。网络端覆盖深圳、广州、北京、上海、成都、杭州等城市,并在海外经营新加坡与马来西亚的全科诊所。2025 年患者回头率前8个月已到八成以上,据说服务不错。医生团队几乎全员前三甲背景,收费不低。

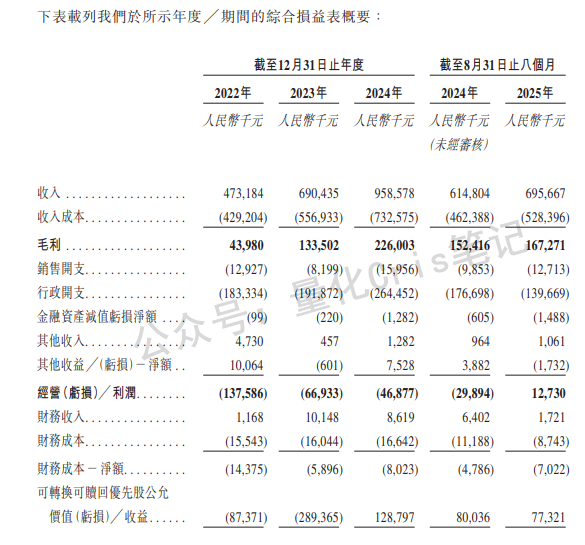

收入在2022–2024年持续增长,毛利和毛利率明显改善,专科结构与定价能力在变好;同时亏损收窄,甚至阶段性转正。但经调整利润仍然很薄。

公司扩店、招医生、做线上系统都要钱,有息负债压力与人力成本上行会长期存在,所以未来毛利率很关键。

由于业务亏损,所以看PS。按发行市值约37–43亿港元、对应最近一年约10亿人民币级别的收入体量粗算,卓正PS落在个位数区间,看似很便宜。

但问题是,港股对民营医疗服务历来很挑剔,同样是医疗服务,市场更愿意给“专科强、扩张确定、现金流清晰”的公司更高的稳定溢价;而对“综合诊所+医生资源驱动”的模式,估值波动往往更受情绪影响,不能说百分百稳健。

对比港股同赛道,有的成熟医疗服务公司PE在十几倍附近徘徊,也有细分专科类公司在二十倍上下波动,差别主要来自盈利质量与增长确定性,而这点也是卓正的弱项。

换句话说,卓正现在的估值不是孤立数字,要放在“高端需求是否仍在扩张、单店盈利是否能复制、市场风险偏好是否愿意给溢价”这三件事里一起看。

它如果能把毛利率与利润率继续打磨,同时把扩张节奏控制住,估值就有往上挪的空间;反过来,只要利润修复停滞,市场会立刻把它当成“讲故事的服务业”去压价。

打新结构比较灾难。B机制、公开发售比例10%、总共只有9500手,预计全员抽签。按我在打新里常用的资金分层模型,普通散户(10–20万港元)大概10%–15%,中等资金(40–80万港元)大概15%–25%,大户资金(≥100万港元)大概20%–30%,但如果孖展热到离谱,这些区间还要整体下移。

这票Cris会打。小票赌一手情绪爆发。但基本面不大行,如果中了的话暗盘出掉,一般问题不大。

风险提示:

1.高端医疗的需求确实在,但一旦消费与企业现金流偏紧,高客单价服务最容易被延后,市场情绪转冷时港股对这类公司估值压缩也更快。

2.医生是核心资产也是最大成本,扩店扩得快会带来人力与租金刚性支出上行,扩得慢又会让增长曲线变平,最后估值两头不讨好。

3.一旦营销投放、医生激励或新店爬坡不及预期,利润会重新被打回原形。

风险提示:

1.化工材料天然吃经济周期和下游景气,港股又对情绪更敏感,哪怕公司基本面没崩,市场给你的估值也可能先砍一刀,折价甚至会扩大而不是收敛。

2.化工链条规模大不等于赚钱稳,原材料波动、价格战、下游议价都会把利润率打回原形,大健康那条线虽然毛利高,但如果“胶原+医美材料”转型推进不及预期,估值想讲高就缺抓手。总之不宜久留。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。