港股打新|50%折价,中金保荐,大族数控,好中!

PCB设备龙头——大族数控开启申购,B机制。香港公开发售约占10%,全球发售约5045.18万股,招股价上限95.8港元。对应发行市值上限约455.97亿港元,距离港股通100亿门槛还差约355.97亿港元。

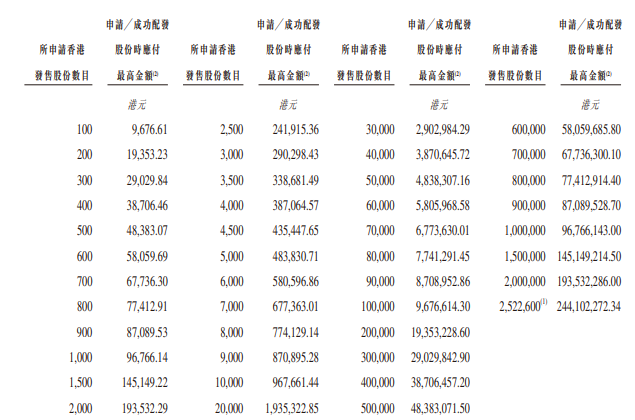

每手100股,总共约50452手,入场费约9676.61港元。预估中签率比较友好,基石投资者合计认购约49.98%,阵容也挺豪华。保荐人是中金,预计2月5日上市。

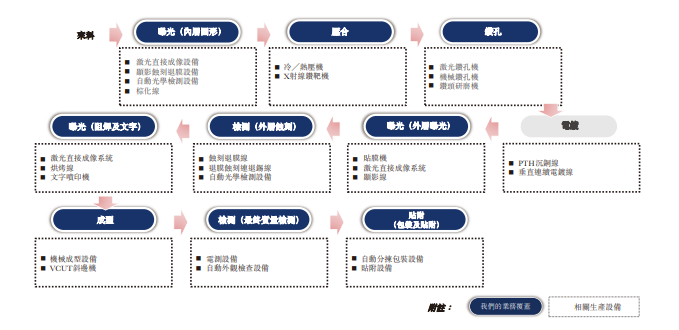

简单说,大族数控就是给PCB工厂卖设备的。但它不只卖单一机器,而是覆盖钻孔、曝光、成型、检测等多道工序,提供整套设备矩阵。在制造业里,这种“打包方案”更受客户青睐,尤其是扩产时,大家都想找交付稳、工序全的供应商。这也是它能成为龙头的原因。

根据公开数据,2024年它在中国PCB专用设备市场中份额约10.1%,行业前五合计约23.9%。虽然它是龙头,但行业整体还比较分散,竞争一直存在,未来可能会在高端环节逐渐拉开差距。

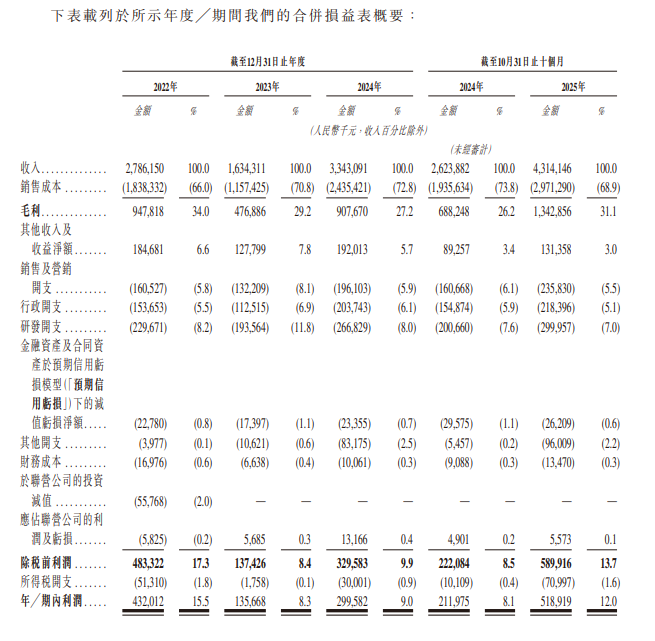

财务简直是行业景气度的温度计。2021年行业好的时候,营收利润双双爆发;2022-2023年行业下行,利润回调也很明显,周期属性非常强。

最近有个积极变化:复苏信号越来越清晰。公司2024年净利润约3.01亿元,而2025年业绩预告区间达到7.85-8.85亿元,利润弹性很大。这说明在上行周期里,订单和交付节奏会显著放大业绩。对打新来说,这种“利润跳升”无疑是个利好。

估值方面,按招股价上限,市值约455.97亿港元,折合人民币约424亿元。如果用2024年净利润3.01亿元计算,静态PE高达百倍以上,贵到离谱。

但如果用2025年预告净利润的中枢(约8亿元)来算,动态PE就会降下来很多,稍微有点解释空间。

不过高估值在这行算是常态。同样做PCB设备的公司,比如东威科技、芯碁微装在A股都曾出现高估值,而像大族激光这类平台型母公司估值一般更温和。所以纯看估值数字,意义不大,关键是要看市场对估值是否认可。

目前A股价格160人民币,港股发行上限95.8港币,折价50%,这个水位还是相当有诚意。

而且这次打新结构比较友好,货量约5万手,比起那些只有几千手、全靠抽签的新股,这款更容易拿到货。Cris 这票会重点打,水位大,基石强,保荐人中金,性价比高,假如下周A股能重回涨势,吃肉机会很大。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。