桥水一季度买了什么?AI 算力上桌,传统软件退场

今天继续来看桥水的Q1 13F。

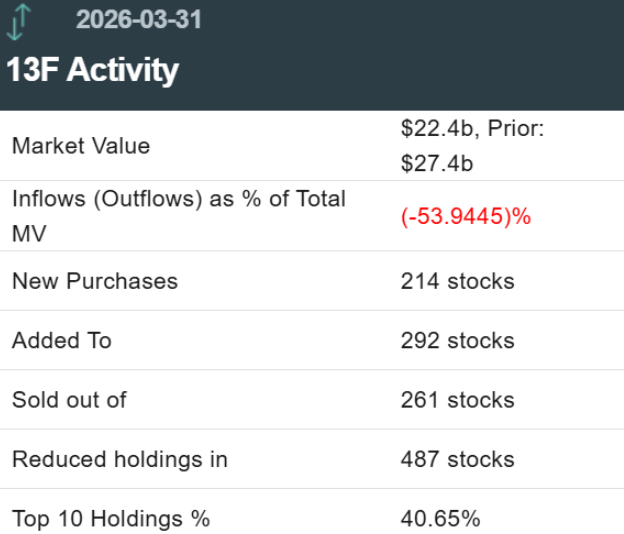

一季度,桥水美股持仓总市值约 224 亿美元,低于上一季度的 274 亿美元;在此期间,桥水共新建仓214只股票,加仓292只股票,同时清仓261只股票,减持487只股票。

一句话概括桥水的Q1 13F:减被动,买算力,撤软件。

最核心的变化是亚马逊。

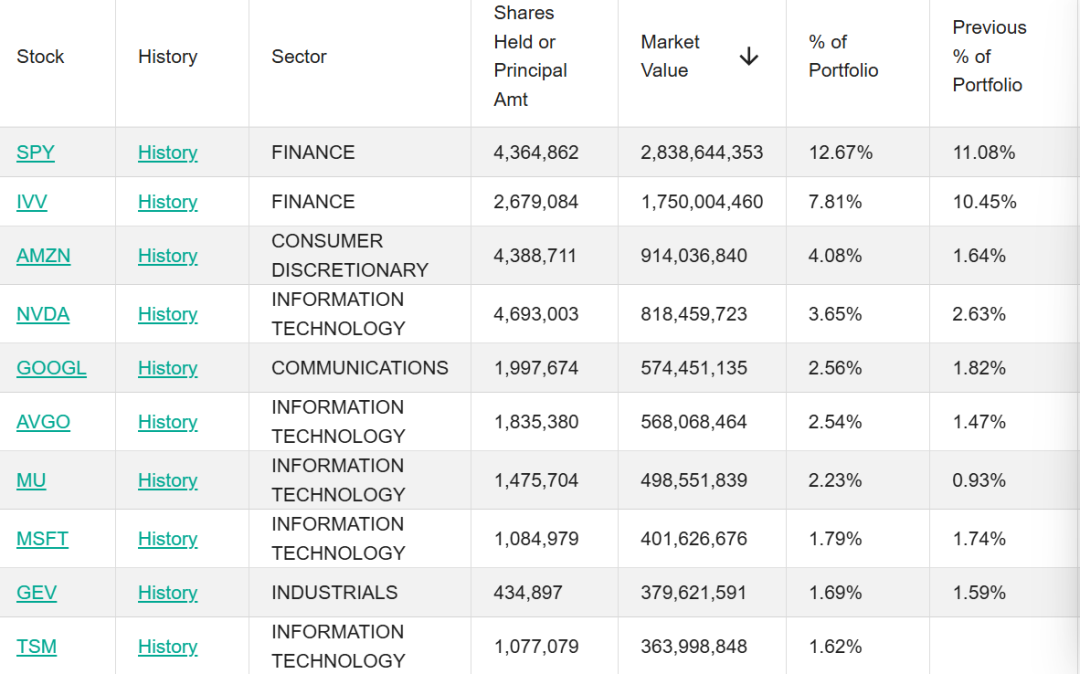

桥水一季度增持亚马逊约 244 万股,总持仓升至 438.9 万股,市值约 9.14 亿美元。

有很多博主说亚马逊是桥水全组合的第一大仓位,严格说并非如此,前面还有 SPY 和 IVV 这类指数 ETF;但剔除 ETF 后,亚马逊毫无疑问是桥水的第一大个股仓位。

一提到亚马逊,很多人第一反应还是电商。

但现在的亚马逊,早就不只是靠卖货撑估值了。真正决定它市场想象力的,是 AWS,也就是亚马逊的云计算业务。

为什么 AWS 重要?

因为 AI 不是凭空运行的。大模型训练、企业 AI 应用、数据处理、推理服务,背后都需要大量算力和云基础设施。企业不可能每家公司都自己建机房、买芯片、搭服务器,最现实的方式就是把需求交给云厂商。

这就是 AWS 的价值。

AI 需求越强,云厂商承接的算力订单就越多;企业 AI 化越深入,对云平台、GPU 集群、数据服务的依赖就越高。所以桥水加仓亚马逊,表面上看是买亚马逊,实际上买的是 AI 云计算底座。

但电商业务也不是没用。

它的作用是给亚马逊提供稳定现金流。过去几年,亚马逊一直在压缩成本、提升物流效率、改善利润率。电商业务负责托底,AWS 负责打开增长空间。一个稳住基本盘,一个撑起估值弹性。

是不是和阿里巴巴很像?

所以桥水把亚马逊加到第一大个股仓位,本质上不是在押注“电商复苏”这么简单,而是在押注两个逻辑:

第一,AI 算力需求还会继续扩张。

第二,云厂商会成为这轮 AI 周期里最确定的收钱方之一。

这也是为什么亚马逊会成为桥水一季度最重要的个股加仓方向。桥水买的不是传统电商股,而是“AI 云基础设施 + 稳定现金流”的组合资产。

除了加仓亚马逊以外,AI 软硬件——英伟达、博通、美光、微软也被同步加仓。

SEC 文件显示,一季度末桥水持有英伟达 469.3 万股、博通 183.5 万股、美光 147.6 万股、微软 108.5 万股。

这里面,桥水都不是乱买,而是在沿着 AI 基础设施链条做配置。

——英伟达对应 AI 加速卡,博通对应网络和定制芯片,美光对应 HBM 和存储,微软对应云与企业 AI 入口。

AI 要跑起来,第一步需要算力。英伟达对应的就是 AI 加速卡,也就是 GPU。无论是大模型训练,还是后续的 AI 推理服务,都需要大量高性能 GPU 支撑。所以英伟达是 AI 算力需求最直接的受益者。

但有了 GPU 还不够。

大量芯片要连接在一起,数据要高速传输,云厂商还需要根据自己的业务需求设计专用芯片。这时候博通的价值就出来了。它不是只吃单一芯片需求,而是吃 AI 数据中心里的网络连接、交换芯片、定制 ASIC 等环节。简单说,英伟达解决“算力”,博通解决“算力之间怎么高效协同”。

再往下看,是存储。

AI 模型训练和推理都离不开海量数据读写,对高带宽内存和服务器存储的需求非常强。美光对应的就是 HBM 和存储周期。AI 服务器出货越多,先进存储需求越大,美光这种存储厂商就越容易受益。

微软则站在更靠近应用的一端。

它一边有 Azure 云业务,承接企业 AI 算力需求;另一边又通过 Copilot、Office、企业软件生态,把 AI 能力嵌入办公和企业服务场景。也就是说,微软既是云基础设施玩家,也是企业 AI 应用入口。

除此之外,桥水一季度首次建仓台积电,持股 107.7 万股,市值约 3.64 亿美元。

原因也很简单:英伟达站在 AI 需求的最前台,市场一提 AI 芯片,第一反应就是英伟达。但英伟达本身不负责生产芯片,它负责设计,真正把这些高端 AI 芯片制造出来的,是台积电。

也就是说,英伟达卖得越好,后面就越离不开台积电的先进制程产能。

AI 芯片不是普通芯片,对制程、良率、封装和产能要求都极高。现在全球最核心的先进制程产能,基本还是掌握在台积电手里。无论是英伟达、AMD,还是部分云厂商自研芯片,只要想做高端 AI 芯片,大概率都绕不开台积电。

所以桥水买台积电,买的不是单一客户订单,而是看好整个 AI 芯片扩产周期的底层产能。

另一边,桥水对传统企业软件几乎是清仓式撤离。

赛富时、Workday、ServiceNow、GoDaddy 等企业软件股被退出,Adobe 也被大幅压缩到边角料仓位。Workday、ServiceNow、Global Payments 和 GoDaddy 等软件,也被桥水通通清掉。

这才是整份 13F 最狠的一刀。

过去几年,企业软件的逻辑很简单:卖标准化系统,收订阅费,续约率稳定,利润率高。但生成式 AI 出来以后,这套逻辑开始松动。很多企业以前需要买现成软件,现在可以用 AI 做定制化流程、自动化办公、CRM 辅助和数据分析工具,直接戳中传统软件的命门。

所以桥水清仓企业软件,不是单纯看空科技股,而是在区分“谁被 AI 替代,谁能吃到 AI 红利”。

这也是为什么同期其他大机构虽然买法不同,但主线高度一致。伯克希尔一季度清仓亚马逊、加仓谷歌;阿克曼旗下 Pershing Square 则新建微软仓位,规模约 20.9 亿美元。大家买的标的不一样,但方向很清楚:资金仍在围绕 AI 重新定价。有人买云,有人买 AI 入口,有人买芯片链,本质上都是在寻找这轮产业重构里真正能收钱的环节。

短期看,芯片股当然会波动。但桥水这次调仓给出的信号很清楚:短线价格可以跌,产业主线没有变。

真正要盯的,不是 AI 概念热不热,而是钱到底花在哪里。只要云厂商资本开支还在扩,芯片、存储、先进制程就仍然是主线。

相反的传统软件如果讲不出 AI 增量,只靠过去那套订阅增长故事,市场不会再轻易买单。

2026 了,别再选错赛道了。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。