港股打新|一文讲清国恩科技折价、估值、水位,以及能不能打?

化工新材料+大健康双主业——国恩科技开启申购,机制B,公开发售10%,总发行3000万股,招股价34-42港元,对应发行市值约102.43亿至126.53亿港元。

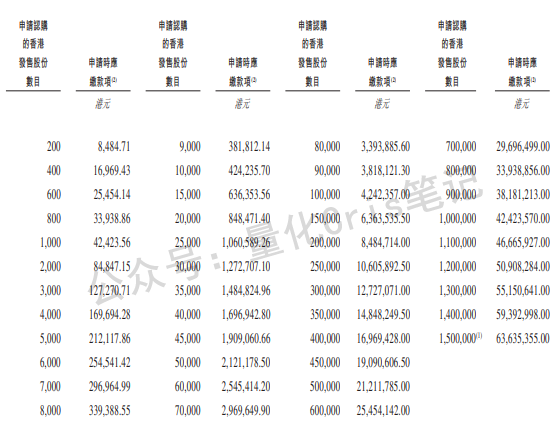

每手200股,共15000手,入场费8484.71港元,预估一手中签率约10%-25%,基石投资者合计认购约28.01%、阵容偏一般,保荐人为招商证券,预计2月4日挂牌上市。

AH看折价水位。

国恩科技A股今日收盘58.14人民币,折算约65.30港元,而港股招股价34-42港元,对应折价大约36%-48%区间。

这折价目前听着还行,但由于距离上市还有一周多时间,未来水位是否会收敛也未可知。

我们做两个情景:如果上市后折价只收敛到30%,那港股合理价大约在46港元附近;如果能收敛到25%,大约在49港元附近。

对比42港元上限定价,收敛到30%大概还有约10%的空间,收敛到25%大概还有约17%的空间;对比34港元下限定价,空间会更大。

再看PE更直观:公司披露2024年利润约7.2亿元,同时2025年前10个月利润约7.21亿元。以本次发行市值102.43亿-126.53亿港元计,按当期汇率100港元约兑89.592元人民币折算,发行市值约合91.8亿-113.4亿元人民币。

这样算下来,按2024利润的静态PE大约12.7-15.7倍;按2025年前10个月利润年化后的动态PE大约10.6-13.1倍。

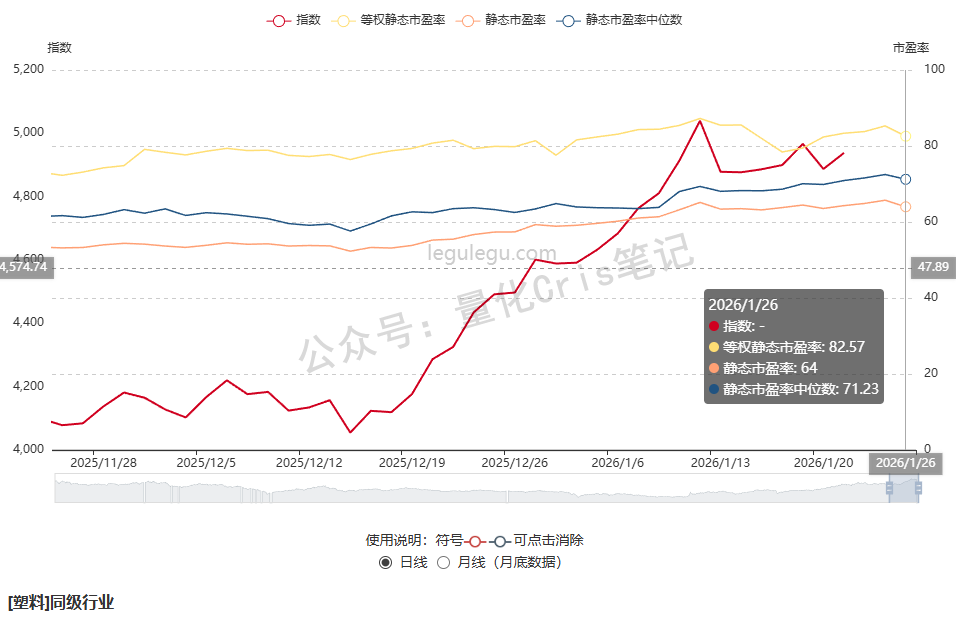

横向对比一下同类改性材料/塑料链条公司,A股市场上金发科技、会通股份、道恩股份在富途口径下的静态PE大致分别在60倍上下、36倍上下、接近100倍这一档(不同公司盈利结构差异很大,所以只是定价参照,不是说谁就一定贵或便宜)。

再看行业层面,申万“塑料”板块滚动估值通常也不低。所以总体来看,国恩的发行价怎么看都不算贵。

那唯一问题就是中签了。

公开总手数15000手,乍一看还行,但热度上来后肯定会拥挤。再加上28%的基石,估计不大好中。反正最终还是看两点,公开发售定价以及孖展热度。这种小票db票,热度起来了是有一飞冲天可能的。

这票 Cris 会打,水位多,价格不算贵,性价比比东鹏高,应该有猪脚饭。

风险提示:

1.化工材料天然吃经济周期和下游景气,港股又对情绪更敏感,哪怕公司基本面没崩,市场给你的估值也可能先砍一刀,折价甚至会扩大而不是收敛。

2.化工链条规模大不等于赚钱稳,原材料波动、价格战、下游议价都会把利润率打回原形,大健康那条线虽然毛利高,但如果“胶原+医美材料”转型推进不及预期,估值想讲高就缺抓手。总之不宜久留。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。