中兴华及3名注会收警示函!

文/梧桐小编

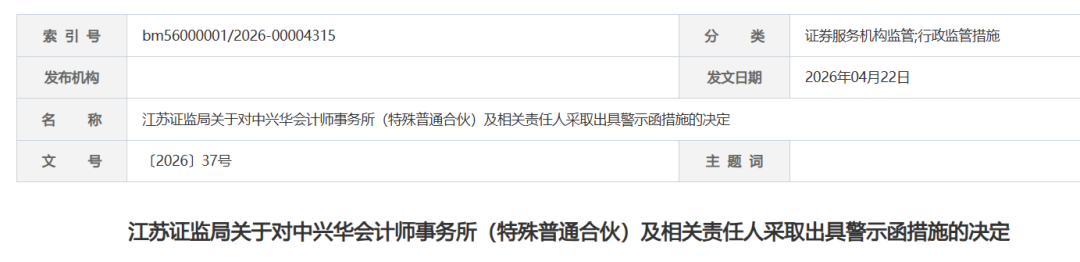

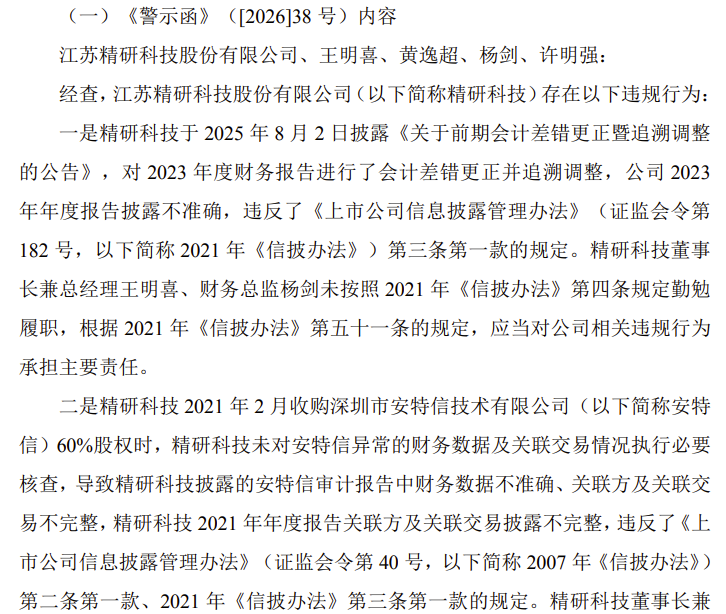

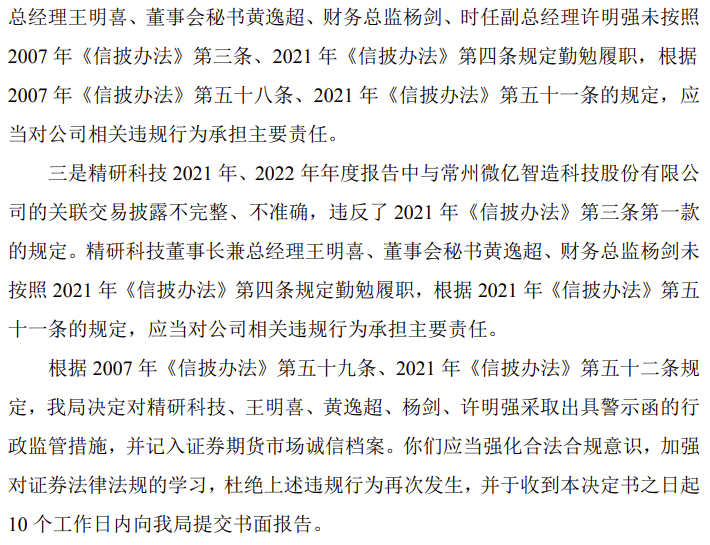

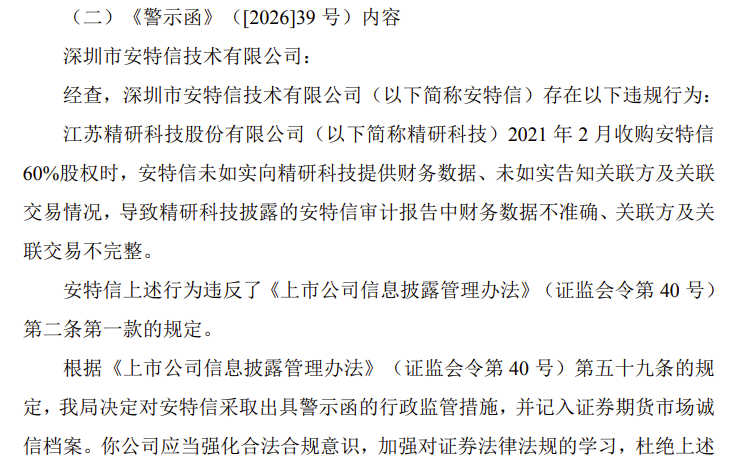

4月22日,江苏证监局公布《关于对中兴华会计师事务所(特殊普通合伙)及相关责任人采取出具警示函措施的决定》。江苏证监局对中兴华执业的江苏精研科技股份有限公司(300709)2021年和2023年度财务报表审计项目以及其子公司深圳市安特信技术有限公司2019年、2020年1月至10月财务报表审计项目进行了检查。经查,中兴华在审计执业中存在以下问题:一是对精研科技2021年关联方及关联交易、2023年公允价值变动损益、资本公积等事项审计程序执行不到位。二是对安特信2020年1月至10月营业成本、关联方及关联交易等事项审计程序执行不到位。潘大亮、吕肖君作为精研科技2021年度和2023年度审计报告的签字注册会计师,胡海萌、潘大亮作为安特信2019年、2020年1月至10月审计报告的签字注册会计师,对相关违规行为负主要责任。江苏证监局决定对中兴华及潘大亮、吕肖君、胡海萌等3名注会采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。4月22日,精研科技及相关责任人、安特信也分别收到江苏证监局的警示函。

中兴华会计师事务所(特殊普通合伙)、胡海萌、潘大亮、吕肖君: 根据《中华人民共和国证券法》等有关规定,我局对你们执业的江苏精研科技股份有限公司(以下简称精研科技)2021年和2023年度财务报表审计项目以及深圳市安特信技术有限公司(以下简称安特信)2019年、2020年1月至10月财务报表审计项目进行了检查。经查,你们在审计执业中存在以下问题: 一是对精研科技2021年关联方及关联交易、2023年公允价值变动损益、资本公积等事项审计程序执行不到位。 二是对安特信2020年1月至10月营业成本、关联方及关联交易等事项审计程序执行不到位。 上述行为违反了《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》(2019年修订、2022年1月修订、2022年12月修订)第二十二条、《中国注册会计师审计准则第1301号——审计证据》(2016年修订、2022年修订)第十条、《中国注册会计师审计准则第1323号——关联方》(2010年修订)第十六条的规定。 你们上述执业问题违反了《上市公司信息披露管理办法》(证监会令第40号)第五十二条、第五十三条,《上市公司信息披露管理办法》(证监会令第182号)第四十五条第一款、第四十六条的规定。潘大亮、吕肖君作为精研科技2021年度和2023年度审计报告的签字注册会计师,胡海萌、潘大亮作为安特信2019年、2020年1月至10月审计报告的签字注册会计师,对相关违规行为负主要责任。根据《上市公司信息披露管理办法》(证监会令第40号)第六十五条、《上市公司信息披露管理办法》(证监会令第182号)第五十五条的规定,我局决定对你们采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。 你们应严格遵照相关法律法规和《中国注册会计师审计准则》及相关执业规范的规定,采取措施加强内部管理,建立健全质量控制制度,确保审计执业质量;相关注册会计师应加强对证券期货相关法律法规的学习,勤勉尽责履行审计工作义务。你们应认真汲取教训,杜绝上述违规行为再次发生,并于收到本决定书之日起10个工作日内向我局提交书面报告。 如果对本监督管理措施不服,可以在收到本决定书之日起60日内向中国证券监督管理委员会提出行政复议申请,也可以在收到本决定书之日起6个月内向有管辖权的人民法院提起诉讼。复议与诉讼期间,上述监督管理措施不停止执行。 江苏证监局 2026年4月22日

4月22日,精研科技及相关责任人、子公司安特信也分别收到江苏证监局的警示函。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。