广东南粤银行:持续向失信人大额授信,拨备覆盖率低于监管要求

文 | 秋山论商业

文 | 秋山论商业

过去这几年,广东南粤银行的业绩表现比较一般,2020年和2021年曾遭遇连续两年营收和净利润双降。自2021年战略引入国资股东之后,南粤银行的经营发展获得一定支撑,业绩一度呈现回暖态势,但整体业绩依旧存在一定波动。

2025年,南粤银行再度面临净利润大幅下滑的压力,营收增长比较乏力,增幅只有0.33%。另外,南粤银行还存在不良贷款率偏高、拨备覆盖率低于监管要求、向失信人授信等问题,这都是该行发展路上的拦路虎。

净息差远低于行业平均水平,资产减值损失激增

2021年国资入股成为南粤银行发展的重要转折点,引入国资背景后,该行经营状况较此前有所改善,净利润、营收等核心指标曾出现阶段性回升。但从长期来看,该行业绩波动依然明显,未能形成持续稳定的增长态势。

经历了2023年的营收和净利润双增之后,南粤银行2024年营收再度下滑。2025年年报则显示,该行全年实现营业净收入28.54亿元,同比小幅增长0.33%;实现归母净利润3.22亿元,同比大幅下滑24.84%。

从营收结构来看,广东南粤银行的收入来源以利息净收入为主,2025年贡献了17.98亿元的营收,同比增长19.58%,占营业净收入的比重为63.01%,成为营收增长的核心支撑。这一增长主要依靠生息资产规模的扩张实现,体现出该行核心信贷业务仍具备一定竞争力。

南粤银行中间业务虽然发展一般,2025年手续费及佣金净收入仅1亿元,但同比增长6.53%。不过,该行投资收益出现大幅下滑,2025年投资收益为7.44亿元,同比下降26.21%,成为拖累营收增长的主要因素。

净利润的大幅下滑,核心原因是资产减值损失的激增。2025年,南粤银行计提资产减值损失8.28亿元,同比激增101.27%,这笔巨额支出占当年营收的比例高达29.02%,意味着该行每实现100元营收,就有近30元需要用于计提损失准备,直接侵蚀了利润空间,成为盈利下滑的主要原因。

值得注意的是,尽管南粤银行核心信贷业务保持一定增长,存贷款规模稳步扩张,体现出核心业务的基础仍在,但净息差的持续收窄,为其长期盈利埋下巨大隐患。2025年,广东南粤银行净息差降至0.58%,这一水平不仅大幅低于行业平均水平,更是处于同类城商行的底部区间。2025年末,城商行平均净息差为1.37%,远高于南粤银行。

作为一家主要依靠利息收入的城商行,净息差的持续低迷直接压缩了其盈利空间,叠加信用减值损失的激增,进一步加剧了盈利压力。

不良率升至2.58%,拨备覆盖率低于监管要求

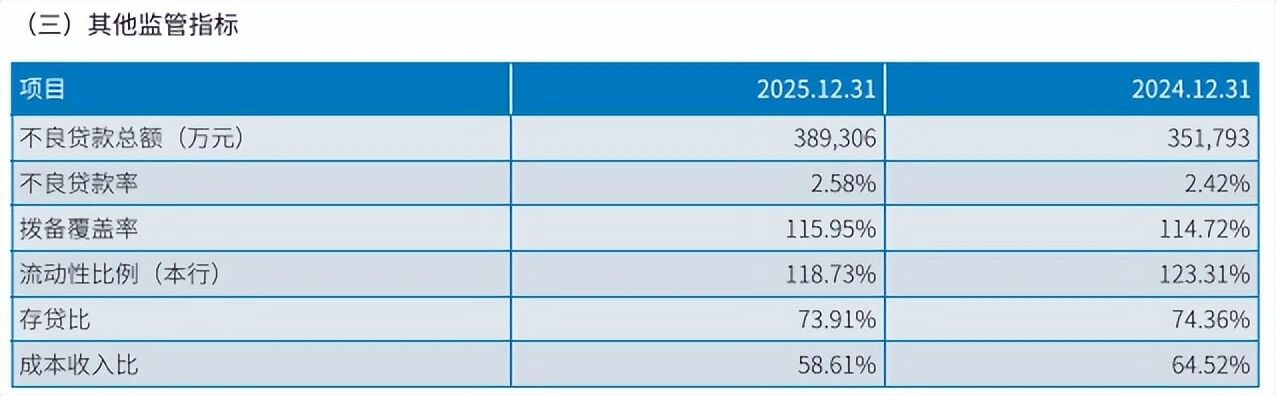

资产质量是商业银行的生命线,而广东南粤银行的资产质量问题近年来持续凸显,2025年末不良贷款率进一步攀升,拨备覆盖率持续低于监管要求,不良资产处置压力加大,资产质量下行风险未得到有效遏制。

年报显示,2025年末,广东南粤银行不良贷款率升至2.58%,较2024年末上升0.16个百分点,这一水平不仅大幅高于2025年全国商业银行1.5%的平均不良率,也显著高于城商行的平均水平,在城商行中处于非常高的一档。

不良贷款率的持续攀升,意味着南粤银行信贷资产的风险管控能力不足,信贷投放的质量有待提升。与此同时,该行不良贷款规模也同步增加,截至2025年末,不良贷款总额为38.93亿元,较2024年末的35.18亿元增加3.75亿元,不良资产的处置压力持续加大。

更值得关注的是,南粤银行拨备覆盖率持续偏低,风险抵补能力薄弱。2025年末,广东南粤银行拨备覆盖率为115.95%,虽然较2024年的114.72%略有提升,但仍低于120%的监管最低要求。

拨备覆盖率是衡量商业银行风险抵补能力的核心指标,该指标持续低于监管要求,意味着该行抵御不良贷款风险的缓冲垫不足,一旦不良贷款率进一步上升,可能面临无法足额覆盖损失的风险,甚至影响其正常经营。根据国家金融监督管理总局发布的监管指标数据,2025年商业银行拨备覆盖率年末为205.21%。对比来看,南粤银行的拨备水平与之差距显著,风险抵补能力处于行业下游。

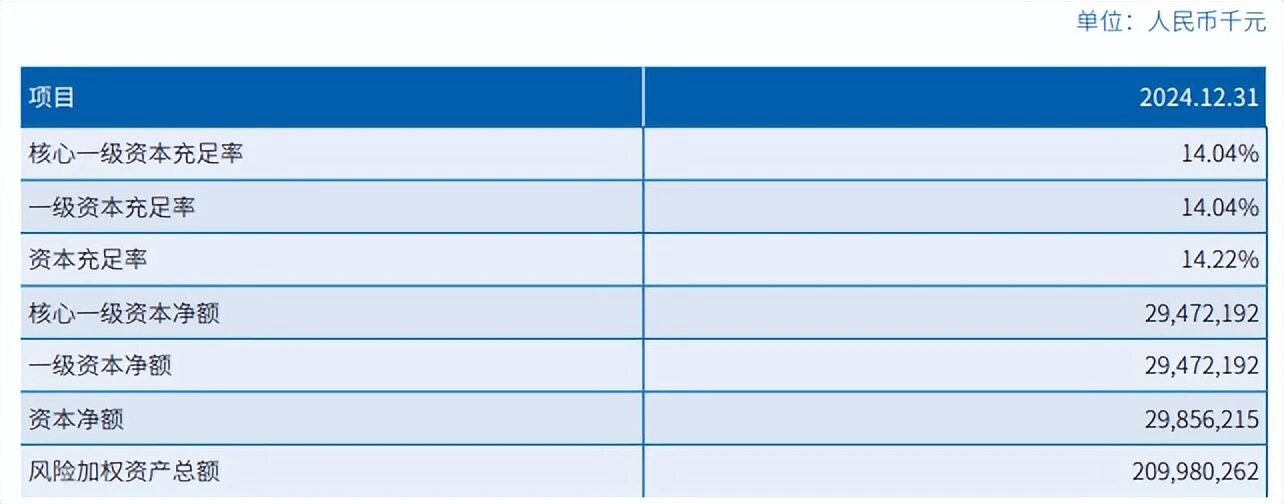

资产质量的持续恶化,也直接影响了该行的资本充足水平。随着风险加权资产的持续增加,南粤银行的资本充足率出现大幅下滑。2025年末,该行核心一级资本充足率、一级资本充足率及资本充足率均为12.16%,较2024年末分别下降1.88%、1.88%和2.06%。

资本充足率的下滑,反映出该行在风险资产扩张和利润留存不足的双重压力下,内生资本补充能力减弱,不仅可能限制其未来的业务扩张空间,也会进一步降低抵御风险的能力。

持续向失信人大额授信,暴露关联交易风险

内部治理规范与合规经营,是商业银行稳健发展的重要前提,南粤银行在内部治理、风险控制与合规管控方面却存在一定不足。

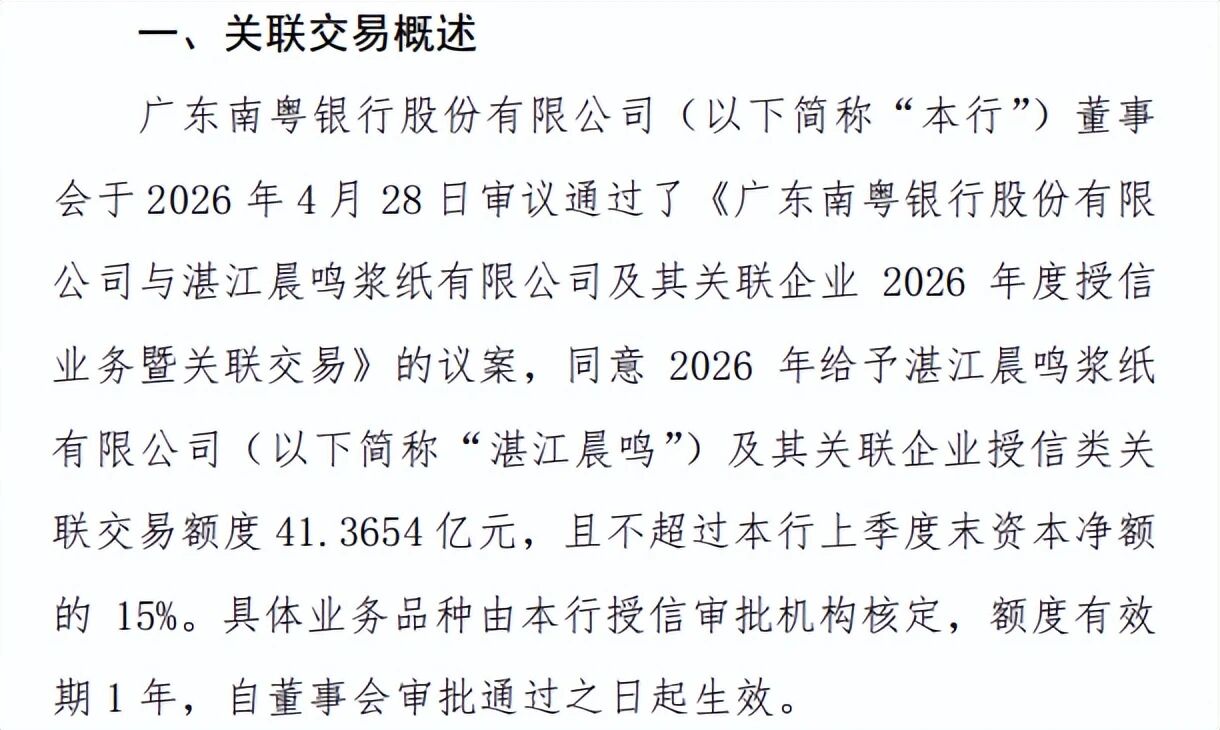

2026年4月28日,南粤银行审议通过《广东南粤银行股份有限公司与湛江晨鸣浆纸有限公司及其关联企业2026年度授信业务暨关联交易》的议案,同意2026年给予湛江晨鸣浆纸有限公司及其关联企业授信类关联交易额度41.37亿元。2025年,南粤银行的资本净额为298.56亿元,该授信额度占资本净额的比例为13.85%。

然而,湛江晨鸣已被列为被执行人、失信人,存在严重的信用风险。天眼查显示,2025年4月1日到2025年12月1日,湛江晨鸣一共有8条失信被执行人信息,涉案总金额为319.48万元。

2025年9月30日到2026年5月18日,湛江晨鸣共有18条被执行人信息,被执行总金额为5.78亿元。

湛江晨鸣还有18条终本案件,执行标的总金额为3956.4万元、未履行总金额2543.06万元,未履行比例高达64.3%。另外,截至2026年4月13日,湛江晨鸣有35条限制消费信息。

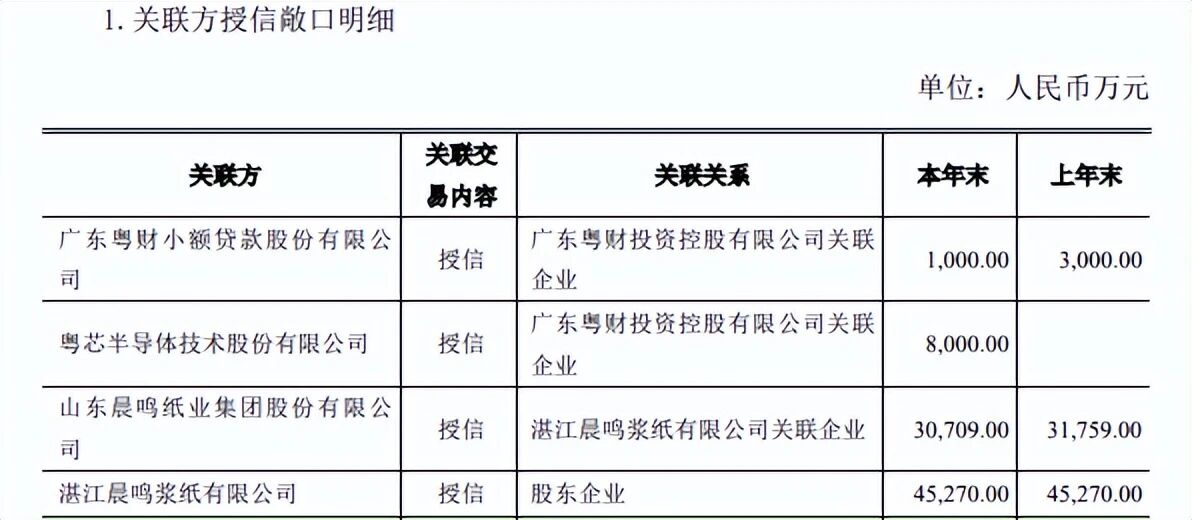

需要指出的是,湛江晨鸣是南粤银行的第二大股东,持有该行4.46%的股权,这种股权关联关系叠加授信关联交易,进一步放大了风险隐患。湛江晨鸣的控股股东山东晨鸣纸业集团股份有限公司也已被列为被执行人、被限制高消费,并存在票据逾期等情况。

这种高风险关联授信并非首次出现,2025年广东南粤银行曾给予湛江晨鸣及其关联企业授信类关联交易额度43.11亿元,且2025年湛江晨鸣的授信敞口为4.53亿元、山东晨鸣为3.07亿元;2024年则曾给予湛江晨鸣及其关联企业授信敞口额度44.2亿元。在关联企业已出现信用风险的情况下,该行仍持续给予大额授信,反映出其关联交易管控存在漏洞,内部治理的独立性与有效性不足,未能有效防范关联交易带来的风险。

除关联交易风险外,南粤银行2025年的罚款和滞纳金合计达1354.49万元,虽然比2024年的2535.51万元大幅减少,但说明该行确实存在一定合规问题。如果相关问题不能有效解决,对南粤银行的长远发展,必定会造成阻碍。

注:本文数据和信息来源于公司年报和公告、企业预警通、天眼查、媒体报道等公开渠道;本文纯属个人观点,仅供参考,不构成投资建议;未经授权,本文禁止转载!

·END·

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。