成都农商行:成第五家资产过万亿农商行,营收和净利润都升至第三

文 | 秋山论商业

文 | 秋山论商业

成都农商行发布的2025年年报显示,该行2025年再度交出了一份还算不错的成绩单。虽然数据不算惊艳,但稳定性无可挑剔,这已经是成都农商行连续5年营收和净利润双增了。

更为重要的是,成都农商行在2025年实现了一次大的跨越,正式迈入总资产万亿级俱乐部。而且不良贷款率已经稳定在一个相对低位的水平,拨备覆盖率则是继续提高,资产质量和抗风险能力在农商行中都处于比较高的水准。

凭借着稳健的发展,成都农商行不仅稳固了农商行前五的位置,也向前三发起了有力的冲击。数据显示,到2026年一季度末,成都农商行的部分数据已经优于北京农商行和广州农商行,未来有可能完成全面超越。

营收和净利润均超越北京农商行,已上升至第三位

年报显示,截至2025年末,成都农商行的总资产达到了1.02万亿元,正式加入万亿俱乐部,也成为第5家资产破万亿的农商行。2026年第一季度,成都农商行资产规模依旧保持着快速增长,同比增长13.04%至1.08万亿元。

当前,已有五家农商行迈入万亿资产规模阵营,行业头部梯队基本定型,重庆农商行和上海农商行稳居一二位,无论是资产规模,还是营收和净利润都有一定的领先优势。三到五名之间的竞争则比较激烈,尽管北京农商行和广州农商行依旧保持着资产规模的领先优势,但成都农商行部分指标已经完成超越。

2024年,成都农商行营收达到183.5亿元,完成对北京农商行的反超,领先对方2.87亿元,排到了第三位。2025年,成都农商行的营收继续增长3.56%至190.03亿元,北京农商行则下滑至162.71亿元,双方的差距扩大至27.32亿元。

到了2026年第一季度,成都农商行在净利润方面,也超越了北京农商行,上升至第三位。数据显示,成都农商行2026年一季度实现净利润25.29亿元,北京农商行则是24.98亿元。

就目前来看,成都农商行与北京农商行和广州农商行的差距,主要是在资产规模方面。截至2026年第一季度,广州农商行和北京农商行的资产总额分别是1.38万亿元、1.32万亿元,分列农商行三四位,对成都农商行依旧有不小的领先优势。

不过,以成都农商行目前的增速来看,资产规模超越广州农商行和北京农商行并非没有可能。2025年,广州农商行和北京农商行的增速分别是1.29%和1.95%,成都农商行达到了11.37%。

更为值得关注的是,广州农商行和北京农商行在2025年第四季度都遭遇了资产总额的环比下降,其中广州农商行从2025年第三季度的1.42万亿元,环比下降2.57%至2025年末的1.38万亿元;北京农商行从2025年第三季度的1.35万亿元,环比下降4.44%至2025年末的1.29万亿元。

2026年第一季度,成都农商行的资产总额继续保持着高速增长,广州农商行和北京农商行则增速则只有1%左右。所以说,按照目前的发展趋势,成都农商行在资产规模方面反超对方,跻身农商行第三的位置,只是时间问题。

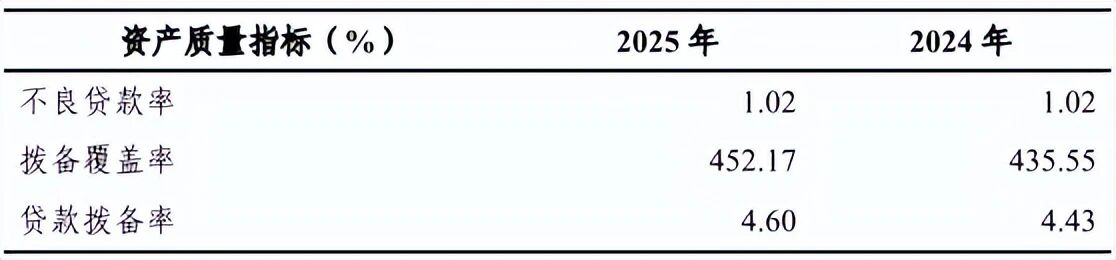

拨备覆盖率提高至452.17%,不良率维持低位水平

规模高速扩张的同时,成都农商行并未陷入重规模、轻质量的局面,资产质量反而持续优化,风险抵御能力也稳居农商行前列。

2020年末,成都农商行的不良贷款率一度高达1.79%,此后该行的不良率逐年稳步下降,截至2024年末已经降至1.02%,较往年大幅优化。2025年,成都农商行持续稳固风控成果,不良率继续维持在1.02%的低位水平。相较于全国农商行2025年末2.72%的平均不良率,成都农商行的表现堪称优异。

需要指出的是,截至2025年末,成都农商行的贷款总额为5398.74亿元,比2024年末的4876.79亿元增加了523.05亿元,同比增幅达到了10.73%。在不少银行贷款增速放缓甚至下滑的情况下,成都农商行的这个表现确实很抢眼。

更为重要的是,在贷款规模持续快速增长的情况下,依旧能够将不良率稳定在1.02%的低位水平,充分体现了该行优质的信贷资产结构与精准的风险管控能力。

在重视资产质量的同时,成都农商行也十分注重抗风险能力,在很多银行下调拨备覆盖率释放利润的大背景下,该行反其道而行。数据显示,该行拨备覆盖率从2018年的174.29%持续攀升,截至2025年末已达到452.17%,远超120%-150%的监管达标红线,也大幅领先绝大多数同业银行。

当前银行业普遍存在通过下调拨备覆盖率、释放存量利润的经营策略,以此对冲息差下行带来的盈利压力。而成都农商行反行业周期而行,坚持审慎风控原则,连续多年提升拨备覆盖率,风险储备持续充足。超高的拨备覆盖率为抵御潜在不良风险、应对行业周期波动提供了充足的安全边际,彰显了该行长期稳健经营的战略定力。

当然,成都农商行也面临一个行业的共同问题,也就是资本充足率下滑。2025年末,成都农商行的核心一级资本充足率下滑至10.42%,2026年一季度进一步下滑至10.01%,虽然依旧超过10%,但也需要引起高度重视。

多维度战略布局落地,为稳健发展提供支撑

在行业深度调整的大背景下,成都农商行依旧能够保持如此稳健的发展态势,自然尤其独到之处。如果细读2025年的年报,或许能够找到部分答案。

从年报内容来看,成都农商行的亮眼业绩并非短期红利所致,而是依托清晰的战略布局、扎实的业务举措、持续的改革创新实现的长效增长,多维度战略布局为其持续进阶提供了核心支撑。

成都农商行始终立足四川、深耕成都,积极支持四川省和成都市重大项目、重点产业、重点领域,截至2025年末在成都地区对公贷款余额超过了3200亿元。具体来看,对园区业主、镇园之宝、明日之星等优质企业信贷支持余额超过800亿元,对低空经济、集成电路、新型显示、生物医药等重点产业链及链上企业信贷支持余额超过700亿元,对规上工业、高新技术、专精新等各类重点企业信贷支持余额超过300亿元。

成都农商行还持续加大涉农、小微、普惠金融领域信贷投放,成都全市重点新型农业经营主体综合金融覆盖面超过80%。成都农商行同时做大做强城区支行,截至2025年末服务个人客户超过1300万户。值得一提的是,该行服务60岁以上老年客户超过了380万户,尽量惠及更多人。

与此同时,成都农商行十分注重风险管理、合规建设和风险抵御能力。年报显示,成都农商行2025年“立改废”制度及规范性文件500余项,旨在从源头上防范合规风险。此外,该行还完成本行105亿元债券发行,以增强资本实力。

整体来看,2025年至2026年一季度,成都农商行交出了一份规模提质、盈利增效、风险可控的优质成绩单。未来,成都农商行有望持续突破,顺利跻身全国农商行前三,成为全国区域性农商行高质量发展的标杆样本。

注:本文数据和信息来源于公司年报和公告、企业预警通、媒体报道等公开渠道;本文纯属个人观点,仅供参考,不构成投资建议;未经授权,本文禁止转载!

·END·

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。