股价倒挂,武汉控股、欧菲光能否顺利推进重组?

“并购六条”以来,A股并购重组日趋活跃。收购标的资产的支付方式包括现金、发行股份或可转债等,三种方式可相互结合。若标的资产价格较高、上市公司现金不足,发行股份支付交易对价即为常见选择。

发行股份价格的确定,以上市公司董事会决议公告日为定价基准日,在定价基准日前20、60和120个交易日股票交易均价基础上,由交易各方协商选择其一作为市场参考价。根据《重组管理办法》,发行价格不得低于市场参考价的80%。

公布重组消息后,多数公司股价受预期提振上涨,现价较发行价往往存在一定溢价。这一溢价幅度,决定了各方协商谈判空间的大小。

标的资产被并购,较独立IPO存在估值折价。若标的公司此前进行过市场化融资,尤其是热门行业基于上市预期给出的高估值,在收购定价时往往面临亏损退出难题。为撮合交易,部分公司采用差异化定价均衡各方利益,管理团队需让渡部分交易对价。

作为平衡手段,让渡利益的管理团队可更高比例选择股份对价。若股价较发行价存在溢价,重组交易成功率将大幅提升。

然而,也有极少数上市公司存在股价与换股发行价倒挂的情形,武汉控股(600168.SH)、欧菲光(002456.SZ)即为典型。

01 —

重组换股平均溢价率106%

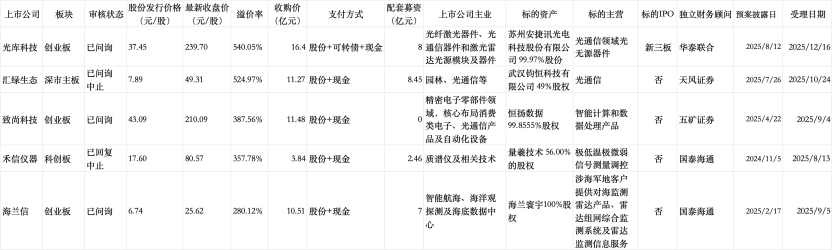

据《局市》统计,目前涉及发行股份或可转债购买资产的上市公司重组交易,获得交易所受理的在审项目共有56个,除去其中2笔上市公司吸收合并、2笔发行可转债支付对价,剩余的52家上市公司,截至4月27日最新收盘价相较于发行股份购买资产的发行价平均溢价率为106.38%,中位数68.77%。

其中当前股价较换股发行价溢价最高的是光库科技,溢价率540.05%;最低的是欧菲光,溢价率为-16.27%。

溢价最高的5家上市公司,分别是光库科技、汇绿生态、致尚科技、禾信仪器、海兰信,这些上市公司及收购的资产均围绕光通信、精密电子、IDC等热门高科技领域,这是公司股价上涨背后的重要驱动因素。

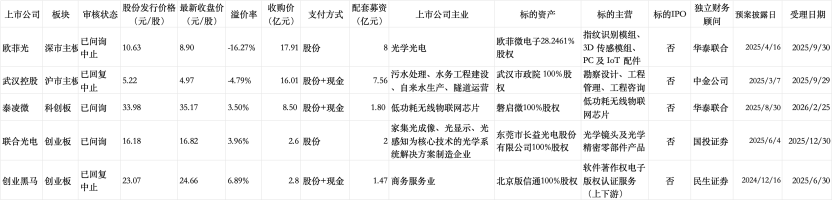

而溢价率最低的5家公司,分别是欧菲光、武汉控股、泰凌微、联合光电、创业黑马,其中欧菲光、联合光电、泰凌微属于电子光学及半导体领域,所收购的标的资产也不涉及跨界。

创业黑马重组停牌前一个交易日收盘价为31.3元/股,最新收盘价为24.66元/股,已经跌去了21%。其发行股份购买资产的发行价为23.07元/股,目前虽未倒挂,但也较为接近。公司股价在4月7日一度跌至23.06元。

联合光电换股发行价为16.18元/股,最新收盘价16.82元/股,今年3月23日至4月7日,曾连续11个交易日收盘价与发行价倒挂;泰凌微收购磐启微的换股发行价为33.98元/股,最新收盘价35.17元,仅溢价3.5%。今年3月23日股价首次出现倒挂。

在审52家发行股份购买资产的上市公司中,武汉控股、欧菲光是唯二的股价与发行价形成倒挂的。且他们的重组交易对方,都是国资。

02 —

欧菲光股价倒挂致国资亏本

欧菲光本次重组,拟以17.91亿元收购控股子公司欧菲微电子28.25%股权,交易对价全部以股份支付,股份发行价格为10.63元/股,公司股票4月27日收盘价为8.90元/股。

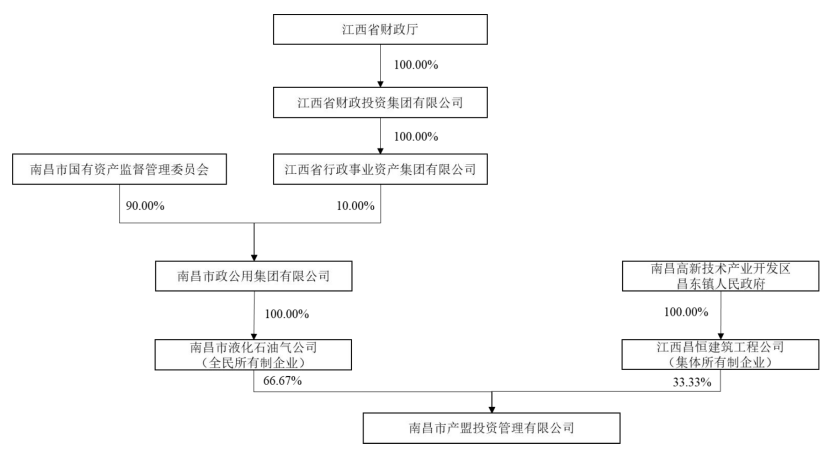

本次重组的交易对方为南昌市产盟投资管理有限公司(下称“南昌产盟”),上层出资人为江西省、南昌市和南昌高新区下辖的国有或集体所有制企业。

标的公司欧菲微电子主要从事指纹识别模组、3D传感模组、PC及IoT配件等业务,2014年成立于江西南昌,2019年南昌产盟以15亿元增资欧菲微电子获得其28.25%股权。本次交易完成后,上市公司将对欧菲微电子实现100%并表。

据披露的财务数据,欧菲微电子2023年-2025年营收分别为28.56亿元、31.75亿元、31.03亿元,净利润分别为2.37亿元、2.79亿元、3.31亿元。2025年营收略有下降,但净利润持续增长三年。

然而欧菲光公布重组后,股价并未突破停牌前高位,近半年震荡下行。自1月底至今,股价已连续58个交易日低于资产购买发行价,持续处于倒挂状态。

本次重组交易,欧菲光拟向南昌产盟发行约1.68亿股股份。交易完成后,南昌产盟将持有上市公司4.77%股权,成为仅次于实控人蔡荣军的第二大股东。

然而,当前股价倒挂,交易一旦实施,南昌产盟便将面临浮亏。按当前股价计算,1.68亿股对应市值约14.99亿元,较交易对价17.91亿元缩水近3亿元。与2019年15亿元增资额相比,国资背景的南昌产盟拿到的股份对价甚至无法覆盖初始投资本金。

03 —

武汉控股距上会仅一步之遥

武汉控股本次重组,拟以16.01亿元收购武汉市政工程设计研究院有限责任公司(下称“武汉市政院”)100%股权。交易对价以现金和股份支付,股份发行价格为5.22元/股,公司股票4月27日收盘价为4.97元/股,倒挂幅度约4.79%。

本次交易实质上属于同一实际控制下的资产合并。重组的唯一交易对方武汉市城投集团,为上市公司的控股股东武汉市水务集团的母公司,标的资产武汉市政院为武汉市城投集团的全资子公司。

武汉控股主要从事污水处理、水务工程建设、自来水生产、隧道运营等,居于湖北省水务行业龙头地位。标的公司武汉市政院主要从事勘察设计、工程管理、工程咨询等业务板块,双方具有业务协同性。

武汉市政院前身为事业单位,,2001年改制后由武汉市政院工会(职工持股)和武汉市市政建设管理局分别持股52.62%、47.38%。后经历无偿划拨和股权转让,47.38%股权由武汉市城投集团取得。

2024年5月,武汉市城投集团以净资产审计值为作价依据,以5.64亿元向武汉市政院工会职工持股会收购剩余52.62%股权,从而取得标的公司100%股权。但据重组报告书披露,该笔股权转让款目前仅支付50%。

仅一年后,武汉市城投集团即以16.01亿元将武汉市政院100%股权转让给上市公司,溢价了49%。交易对价中2.4亿元以现金支付,13.61亿元以股份支付,发行股份约2.61亿股。

但自今年3月30日以来,武汉控股股价已连续19个交易日低于发行股份购买资产的股份发行价格。以4月27日收盘价4.97元/股计算,13.61亿元股份对价对应市值仅12.95亿元。交易一旦实施,武汉城投集团便浮亏6500多万元。

此前武汉控股重组审核状态为“已回复”,距并购重组委审核仅一步之遥,目前因财务资料过期处于中止状态。

无论是武汉控股还是欧菲光,本轮重组均未设置发行价格调整方案。股价倒挂之下,国资交易对方将面临浮亏压力。两家重组能否继续推进,值得关注。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。