欧菲光重组方案再调整,加期评估下调2026年盈利预测42%

5月6日,因欧菲光(002456.SZ)提交了加期评估资料,深交所恢复了对该公司收购控股子公司欧菲微电子(南昌)有限公司(下称“欧菲微电子”)少数股权的重组交易审核。

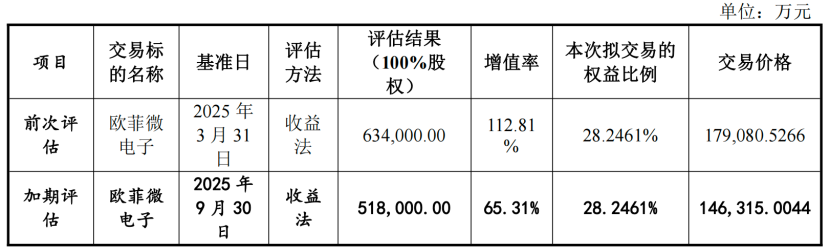

基于加期评估结果,标的公司欧菲微电子28.25%股权交易价格从17.91亿元降至14.63亿元,总体估值较前次评估下调了18.3%。此前,公司于2月13日修订方案,取消了8亿元配套募资计划。

本次重组的唯一交易对方为南昌产盟,其在2019年增资欧菲微电子的成本为15亿元。重组方案调整后,南昌产盟所获的交易对价已不足以覆盖投资成本。

更为雪上加霜的是,南昌产盟的全部交易对价均以股份支付,而欧菲光当前股价大幅倒挂,进一步增加了这笔投资面临的亏损压力。

01 —

加期评估大幅下调收益预测

本次交易方案调整前,欧菲微电子100%股权评估结果为63.4亿元,依据的是基准日为2025年3月31日的评估报告,但这份评估报告截至今年3月底已过有效期。

因此评估机构以2025年9月30日为基准日,对标的资产进行了加期评估,仍选用收益法的评估结果为定价依据,欧菲微电子2025年9月30日的股东全部权益的评估价值为51.8亿元。

仅仅过了半年,欧菲微电子的评估值缩水了11.6亿元,降幅为18.3%。为何两份报告对同一资产的评估有如此大的变动,背后发生了什么?

据欧菲光最新公告的审核问询函回复内容,自2025年年末开始,受到存储芯片价格持续上涨等因素影响,预计2026年全球及中国智能手机市场出货量均将出现较明显回落,其中全球智能手机出货量预计将同比下降12.9%。而这种情况要到2027年年中趋于缓解并温和复苏,2028年才会迎来反弹。

这一行业趋势变化,对从事指纹识别模组和3D传感模组业务的欧菲微电子具有重大影响。

据欧菲光年报披露,欧菲微电子2025年实现营收31.03亿元,相比预测值32.7亿元低了5.1%;实现净利润3.31亿元,但剔除所得税费用影响后的实际净利润2.87亿元,也比预测数低了近2%。

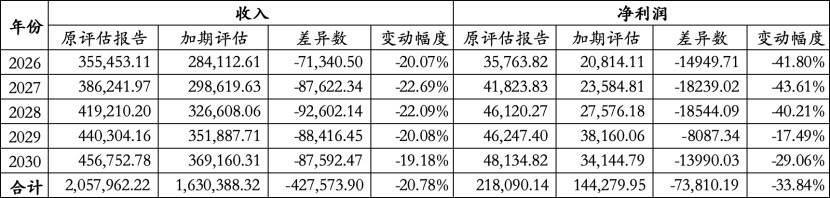

评估机构对于欧菲微电子的未来业绩则更为悲观,在加期评估中大幅下调了欧菲微电子未来几年的收益预测。2026年预测收入28.41亿元,较原评估报告下调了7.13亿元,降幅20%;2026年预测净利润从3.58亿元下调至2.08亿元,降幅42%。

两份评估报告对于欧菲微电子未来5年的收入预测总数相差42.76亿元,整体变动21%;净利润预测总数相差7.38亿元,变动幅度高达34%。

在这种收益预测下,欧菲微电子估值下调不可避免,但即便以51.8亿元总估值,对应2026年预测净利润,市盈率也有25倍。

02 —

交易对方遭遇估值与股价双杀

根据加期评估报告,欧菲微电子100%股权价值从63.4亿元下调至51.8亿元,交易对方南昌产盟所持有的28.25%股权对价也从17.91亿元降至14.63亿元。

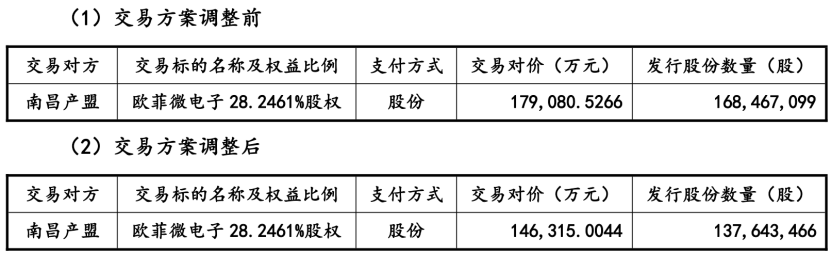

基于加期评估结果,交易对方南昌产盟与上市公司签署了补充协议,约定本次交易作价由17.91亿元相应调整为14.63亿元。除标的资产评估值及相应作价调整外,方案其他内容不变,交易对价仍全部以发行股份支付,但发行股份数量从1.68亿股相应缩减为1.38亿股。

值得一提的是,南昌产盟2019年12月参与欧菲微电子增资时的投资成本为15亿元,按照调整后的交易对价14.63亿元计算,这笔历时6年多的投资已陷入亏损。

当时的增资价格为2.1134元/注册资本,相较于2019年6月上市公司对欧菲微电子的增资价格1元/注册资本高出了1倍多。作为地方国企,南昌产盟当时聘请了专业第三方机构对欧菲微电子进行了审计和评估,但并未及时办理评估备案及国有资产产权登记手续。

直到本次重组预案发布4个月后,才在2025年8月对2019年的增资进行了追溯评估并完成了相关备案和登记。虽然这一监管程序瑕疵不会对本次交易构成实质性障碍,但面对交易价格下调形成的投资亏损却略显尴尬。

更为尴尬的是,方案调整后,欧菲光发行股份购买资产的股份发行价格仍为10.63元/股。而自今年以来,欧菲光股价持续震荡下行,截至5月7日收盘,公司股价仅为8.99元/股,相比发行价倒挂了15.43%。

也就是说,南昌产盟所获的14.63亿交易对价换成上市公司股份后,对应市值可能进一步缩水。按照当前股价计算,交易后持有的1.38亿股欧菲光股份市值约为12.37亿元,股价倒挂之下,2.26亿元对价将凭空蒸发。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。