合众人寿再吃罚单!戴皓的"金融修行",为何修成了"合规渡劫"

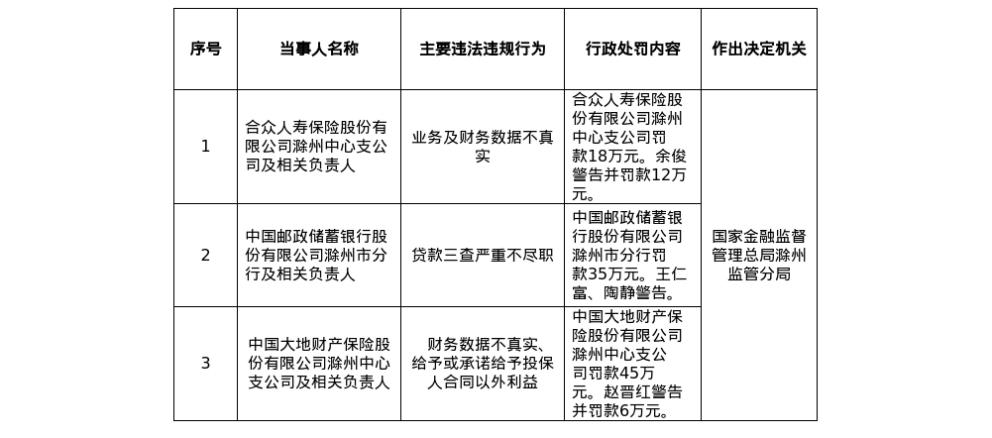

合众人寿近日可谓不太平。据界面新闻报道,合众人寿滁州中心支公司因“业务及财务数据不真实”,被国家金融监督管理总局滁州监管分局施以18万元罚款的处罚。时任该支公司的总经理也受到了相应警告与处罚。

这纸罚单,也再次将合众人寿推向了舆论的风口浪尖。之所以是“再次”,是因为合众人寿早有“前科”。5月下旬,监管部门就同意撤销合众人寿韶关南雄营销服务部。虽然这不等同于经营异常或被处罚,但也引起了外界的广泛讨论。

对于合众人寿近期这种罚单频发与机构撤并的情况,放在行业转型步入深水区的时期里,似乎已成常态。从中,我们能够窥见的,是一家老牌险企在“综合金融”蓝图下的现实挑战。

合规隐忧:罚单背后的“数据迷雾”

从合众人寿近期的违规被罚事件中,可以看出很多问题。

首先,合众人寿的违规项目较为集中。如,吉林分公司因“虚列业务及管理费”被罚12万元,两名高管分别被罚2万、1万元;菏泽中支因“给予投保人合同外利益+编制虚假资料”被重罚33万元,责任人被罚5万元;松原中支因“虚列费用”被罚11万元。从合众人寿这两年的违规情况上看,可以发现违规事由集中在财务造假、虚列费用、违规返佣、编制虚假材料等操作上。

(图源:国家金融监督管理总局)

其次,从这些问题中,也能看出合众人寿的基层考核压力与内控失效的真实现状。当总公司制定绩效目标时,基层一线机构只能受迫于保费、人力与费用指标等压力,通过技术性手段美化业绩,为后续的违规被罚埋下了伏笔。同时,合众人寿总公司未能实现穿透式管理,直接导致了基层机构的合规防线失守。

最后,合众人寿这一系列违规操作的背后,是行业信任问题。从这两年合众人寿的违规事项中,可以发现消费者权益与行业信任是一直被气损耗的。如,安康支公司就通过免费体检与知识讲座的方式,诱导老年人购买高佣金、低保障的产品,且在退保时,还尽可能压缩本金,直接侵害消费者的权益。可见,此类行为违规的同时,也在严重透支公众对保险行业的信任。

对此,熊虎财观认为,业务及财务数据的真实性,是金融机构稳健运行的基础。当美化数据成为应对考核的潜规则,除了容易遭遇监管处罚以外,也会侵蚀公司的市场信誉。长此以往,后果不堪设想。所以,对于一家立志长远的保险企业而言,需要在规模扩张与合规底线之间做好平衡,仅重视规模扩张是远远不够的。

财务真相:转型路上的“失血”阵痛

合众人寿合规方面的问题令人为之注目的同时,其财务数据波动也透露出了经营层面的压力。

从这几年的公开数据中,可以发现,合众人寿已经连续三年承受巨额亏损,累计净亏损超37亿元,(分别为-5.24亿、-20.20亿、-11.92亿元)。尽管2024年上半年实现净利润2.78亿元、短暂扭亏为盈,但其盈利也主要依赖于投资收益,而非核心的保险业务。这就说明了一个问题,即合众人寿自身的主业,造血能力堪忧。

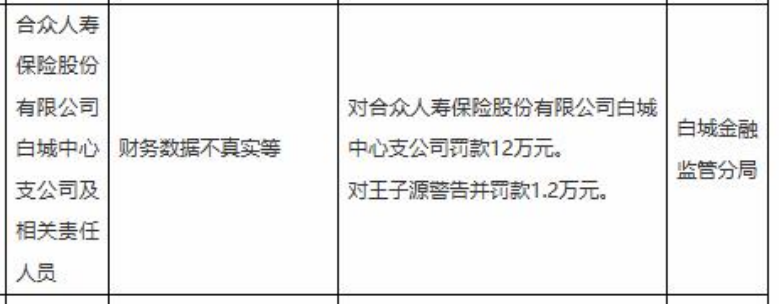

(图源:2024年偿付能力报告)

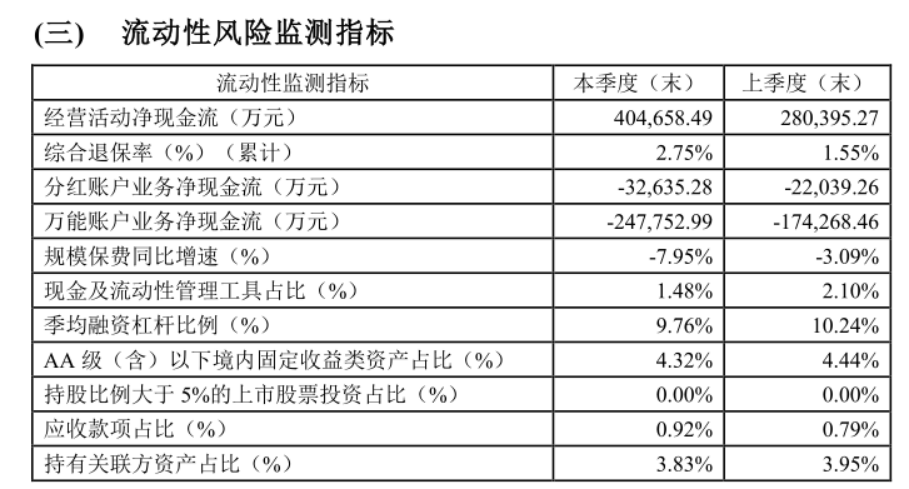

除了表现不够乐观的盈利端,合众人寿的负债端也呈现出一种极为脆弱的状态。目前的合众人寿,一是万能险产品遭遇了退保潮。光是2024年二季度的数据,就显示退保率高达2.75%;二是分红险红利也出现了大幅下滑。2025年,合众人寿旗下多款产品的红利实现率低于20%,部分为1%,远低于行业平均水平。

(图源:2024年偿付能力报告)

从中,不难看出,合众人寿对保单持有人承诺的兑付能力在持续减弱,客户对其的信任度也是一而再再而三地下降。

此外,合众人寿的资产端,也遭遇到了重创。截止2021年末,其对“恒大系”的投资项目余额高达141.6亿元。这笔投资后续也随着恒大的债务违约,给合众人寿带来了大额资产减值,这也是其在2022年巨亏20.2亿元的主要原因。这很好说明了一件事,那就是过度集中于房地产等非标资产上,会导致自身在“股债双杀”的市场环境下,抗风险能力严重受损。

戴皓的野望:成也“金融情结”,困也“金融情结”

要解读合众人寿当前的种种困境,有一号人物不可回避,即合众人寿的董事长戴皓。

作为合众人寿的掌舵人,戴皓与众多险企的董事长一样,各种履历傍身。而戴皓与其他险企董事长不同的是,他早年就拥有一段穿越生死的经历,这段经历也让他对生命与财富有了独特感悟。在这股感悟之下,戴皓催生出创办一家“体现爱与责任”的保险公司。为此,他也曾豪言道“做金融本就是一场修行”。在这金融家的情结之下,他也敏锐捕捉到中国老龄化社会的机遇。

受益于这种前瞻性,戴皓带领合众人寿在国内率先布局“保险+养老”的CCRC模式、该模式属于一种持续照料退休社区的模式,目前已在武汉、沈阳登记建立起了高标准养老社区。

戴皓的这一举措放在当时,成功让合众人寿树立起了差异化的品牌形象。可惜的是,就当外界期待戴皓带领合众人寿走出突破性的一步时,戴皓的步子,迈大了。

戴皓的初衷是,推动合众人寿从单一寿险转变为涵盖财险、资管、养老的综合金融集团。可这一初衷显然是不够显示的,对于这种多元化战略,对公司的资本实力、资源整合能力以及精细化管理等,都有极高的要求。

因此,戴皓这宏大的战略愿景,碰上的是原本就不够稳固的经营底座。合众人寿也在这一矛盾局面之下,陷入了小马拉大车的窘境中。从合众人寿及其掌舵人的现实情况上看,领导人的野心在很大程度上影响公司的格局,若野心没有从实际情况出发,这会让公司背上沉重的转型包袱,进而引发或多或少的违规事件。

服务困局:一边喊“理赔不难”,一边被投诉

合众人寿在C端市场上的表现,或许也能说明戴皓野望所产生的影响。

目前,合众人寿在C端市场上,口碑可谓是两极分化。一方面,合众人寿曾提出“合众保险,理赔不难”的服务承诺,并在近期,多次宣传自家“极速理赔”的暖心案例。此举的目的明显,就是向客户打造一个有温度的保险品牌形象。

可另一方面,外界关于合众人寿的不满情绪,也从黑猫投诉平台上溢出。在这些投诉帖子中,可以发现合众人寿在保险服务、业务的实施过程中,存在各种不到位的情况。

(图源:黑猫投诉平台)

对于合众人寿这两面情况,根源是保险行业存在的顽疾。即代理人素质参差不齐。而这,也恰恰说明保险公司在快速扩张的过程中,忽视渠道管控。当一线销售人员为了业绩过度承诺时,后台理赔却只是严格按照条款执行,消费者对此有心理落差那是自然的,对保险公司失去信任也是自然的。

在熊虎财观来看,合众人寿这种“两面做派”,对其自身的业务影响肯定是巨大的。合众人寿当下所需要考虑的是,如何将高层的“服务承诺”,真正穿透到服务端,由此逐步挽回市场口碑。

结语

综上所述,合众人寿近期遭遇确实不够太平,除了罚单不断,市场风评也在持续下滑。可造就这种结果的,恰恰是其自身发展定位不明确、忽视穿透式管理、服务承诺不够真实等因素所致。

那个有着养老情怀、战略先发优势的合众人寿,确实在早期的市场环境里得到了一定口碑。可如今,却深受短板、财务波动与管理粗放的困扰。从其身上可以窥见中国众多中小保险企业的转型缩影,这影子之下,戴皓所需要做的,是放慢版图的扩大步伐,同时加快合规内控、优化业务结构、提升服务品质的建设进程,由此小孩过往基金发展所留下的隐患。

唯有如此,才能让“合众”的理想,真正照进现实。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。