两天跌没一个"中金黄金":盛达资源64%回撤的逻辑

6月16日,跌停。6月17日,再跌4.29%。

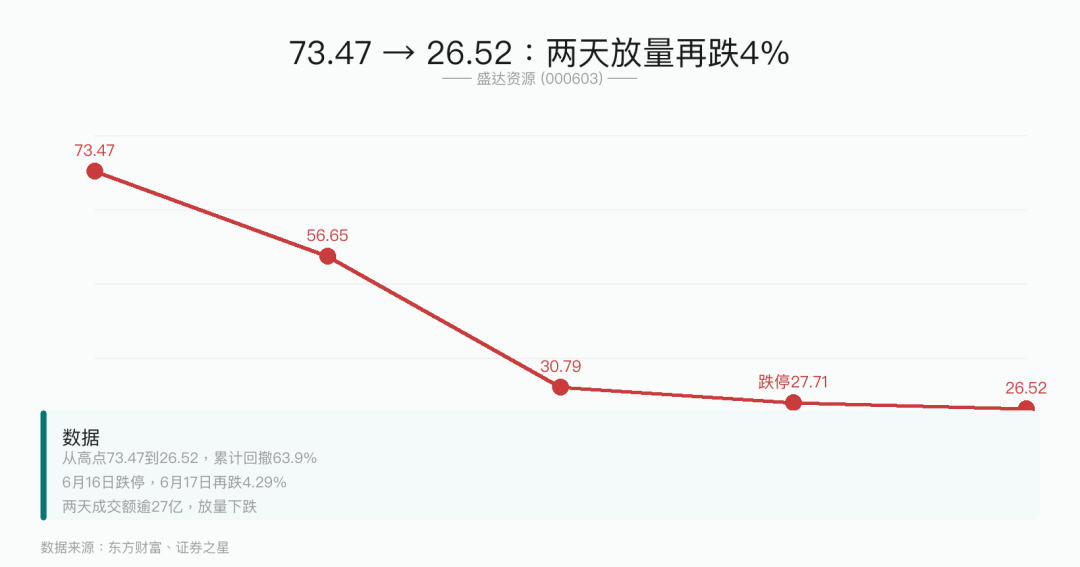

盛达资源在收到《立案告知书》后的两个交易日,股价从30.79元一路砸到26.52元,总市值从212亿缩水至183亿——两天蒸发近30亿,相当于跌掉了一个中金黄金(彼时市值约32亿)还多。

从今年1月盘中高点73.47元算起,股价已回撤63.9%。

但那不是盛达资源最值得注意的数据。下面这组才是:2.89万户→4.21万户→8.95万户→7.4万户→?

这是公司过去16个月股东户数的变化轨迹。从2.89万一路膨胀到8.95万,又在监管立案后缓慢回落至7.4万。4.74万户新进股东在股价高位挤进场,如今被套在从73元一路跌到26元的通道里。

6月17日,换手率12.74%:说明有人在卖,也有人在接。但接盘的人,接的是飞刀。

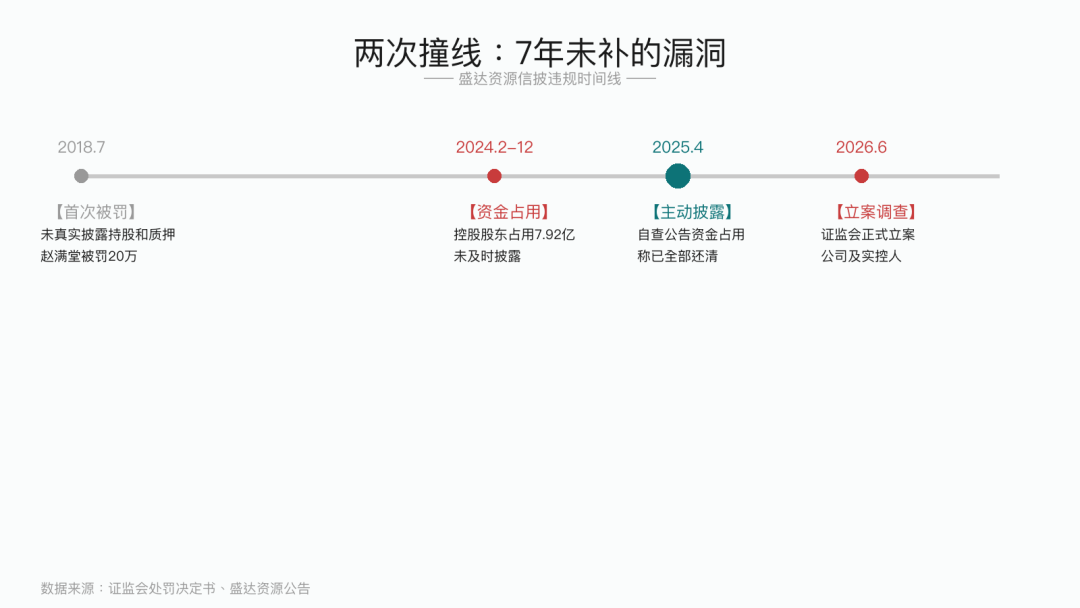

2026年6月15日晚间,盛达资源公告:公司及实际控制人赵满堂因涉嫌信息披露违法违规,被证监会立案调查。核心事由:控股股东在2024年2月至12月期间,间歇性非经营性占用上市公司资金,累计发生金额7.92亿元。

问题是:这笔钱早在2024年12月就全部还清了,公司也在2025年4月就主动披露了。为什么监管还要追着立案?立案之后,市场为什么还在持续抛售?

追问一:钱还了、也说了,为什么还被立案?

这是最直接的疑问。

2025年4月29日,盛达资源发布了一份《关于公司自查发现控股股东及其附属企业资金占用并已解决等情况的公告》。公告承认:2024年2月至12月,控股股东盛达集团及其附属企业存在间歇性非经营性占用公司资金的情形。滚动累计发生占用资金7.92亿元,日占用资金最高余额2.75亿元。

截至2024年12月11日,全部被占用资金及占用利息(按年化3.85%计算,共计360.14万元)已全部收回。

从表面上看,这像是一个"发现→纠正→披露"的标准流程。公司自己查出来的,自己在2025年4月就说清楚了,钱也还了。一切似乎都在合规的框架内。

但监管的逻辑不是"还了钱就算了"。

深交所的问询和随后的立案,指向的不是"资金有没有还",而是"当时为什么没有及时披露"。换句话说:占用发生了,公司没有第一时间公告,而是等到2025年4月的自查报告才公开。从占用发生到对外披露,中间隔了至少4个月。

而在这4个月时间里,盛达资源的股价正在经历一轮加速上涨:从2025年4月到2026年2月初,最高涨幅超过400%。

公司在大涨前夜没有披露资金占用,等到主动权在自己手里的时候才"主动披露"。这个时间差,恰好踩在了"完整性与及时性"的红线上。

这或许可以解释为什么第一天跌停之后,第二天继续跌了4.29%。市场不是在反应"利空出尽",而是在重新定价:如果这份自查报告来得不够及时,还有什么信息披露也可能不够及时?

追问二:4.74万户,以什么价格买的

盛达资源的股价走势,画出了一条近乎标准的抛物线。

2025年4月,公司自查披露资金占用问题。按道理,这应该是一个利空信号。但市场的反应完全相反。

从2025年4月到2026年2月初,股价从底部一路攀升,最高涨幅超过400%。2026年1月26日,两连涨停,收于56.65元,总市值两天内从320亿飙至391亿。1月29日,盘中最高触及73.47元。

股东户数在这段时间发生了什么?

2025年2月10日(股价启动前):2.89万户 2025年12月31日:4.21万户 2026年1月30日(股价见顶前后):8.95万户

一个月之内,股东户数从4.21万膨胀到8.95万,增加了4.74万户。

这些新进股东,是在股价从50元到73元的高位区间入场。

之后发生了什么?股价从73.47元一路跌到6月16日的27.71元,再跌到6月17日的26.52元。

最新股东户数(截至5月29日)仍然有7.42万户。这意味着,4月30日见顶时涌进来的那批人,大部分还没走(或者说,走不掉)。7.42万户相对于顶点时的8.95万户,只减少了约1.53万户。

还有超过3.2万户"消失"了:他们不是消失了,是被套了。

两天的暴跌放量(6月16日成交4.76亿,6月17日成交22.49亿)可能意味着第一批恐慌盘正在出逃。但对比7.42万户的基数,跑掉的只是少数。

2025年4月的那份自查报告,被淹在300%涨幅的热浪里,没有人停下来看一眼。

追问三:这不是赵满堂第一次被"点名"

这不是盛达资源第一次因为信息披露问题被监管关注。

2018年7月,赵满堂控制的盛达集团因未真实披露持有上市公司股份及股份质押情况,被证监会责令改正,处以警告并罚款45万元。赵满堂本人作为直接负责的主管人员,也被警告并罚款20万元。

这是一份旧档案,但把两件事放在一起,可以看到一条反复冲撞同一条红线的轨迹:

2018年:未真实披露持股和质押情况 → 被罚20万。 2026年:未及时、完整披露资金占用 → 被立案。

两次事件,落脚点都是"信息披露的完整性与及时性"。

第一次罚得很轻:对一家当时市值数百亿的公司来说,20万几乎可以忽略不计。而这一次,监管直接升级到立案。

但更深层的问题是:为什么7年时间,同样的缺陷反复出现?

盛达资源在2025年4月的公告里说,已经"积极整改,完善内控"。但"积极"了一年之后,监管的结论是:信息披露的完整性与及时性仍然存在问题。

一个在2018年就暴露过"信披缺陷"的公司,在2024年又出现了"未及时披露资金占用"的问题。这不是运气不好,这是内控的同一个漏洞,从来就没有真正补上过。

而更大的隐忧在于:控股股东盛达集团的质押比例长期超过80%,子公司资产负债率高企,2026年预计总担保额度达90亿元,占净资产比例超过250%。

当一个公司的信息披露体系不可靠,而它的财务杠杆又在高位运行时,第二个问题才是真正的问题。

盛达资源2026年Q1的财报还不错:营收、利润都在增长,账上还有现金。白银主业也在上涨周期中。

但7.92亿资金占用的故事,公司在2025年4月已经自己讲完了。监管在2025年4月就已经看到了问题。股价在2025年4月之后又涨了10个月。4.74万户新进股东在那个窗口里买入。然后股价从73.47元跌到26.52元,总市值蒸发超过320亿。

第一天跌停,第二天再跌4%。市场不是在恐慌——市场是在重新定价一个"信息披露不可靠"的风险溢价。

真正的问题在于:一家公司账上资金充裕、主业仍在增长,但它的信披底线却两次撞在同一条线上。当它第三次撞线的时候,谁来为那4.74万户买单?

本文数据来源:盛达资源2026年6月15日《立案告知书》公告、2025年4月29日资金占用自查报告、中国证监会2018年行政处罚决定书、东方财富/新浪财经/每日经济新闻相关报道、Wind股东户数数据、证券之星2026年6月17日主力资金数据。所有分析基于公开信息,不构成投资建议。

本文所有分析基于公开信息,不构成投资建议。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。