供给侧高度集中、出海步伐加快,金属包装行业的上行期要来了吗?

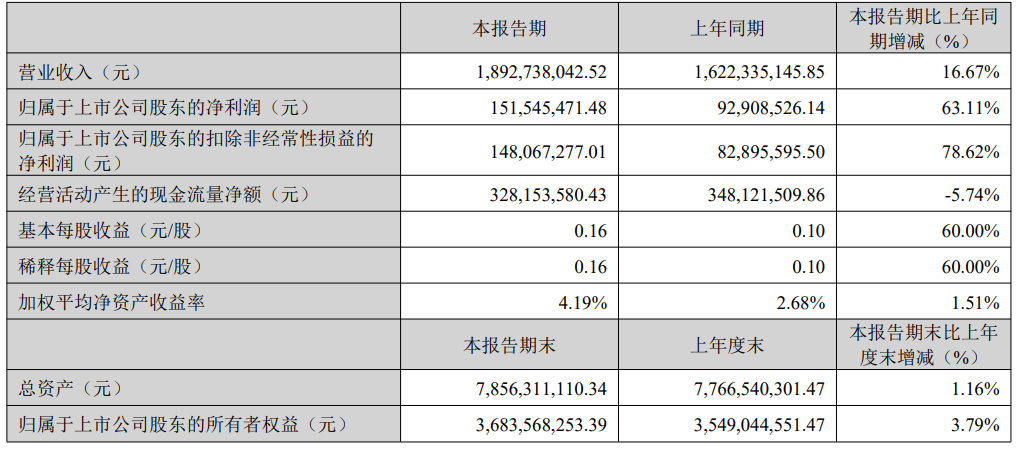

4月20日收盘后,昇兴股份(002752.SZ)发布《2026年一季度报告》,根据财报,公司2026Q1实现营业收入18.93亿元,同比增长16.67%,实现扣非归母净利润1.48亿元,同比增长78.62%。对比2025年四个季度的扣非净利润0.83亿元、0.51亿元、0.63亿元、0.83亿元,今年一季度的业绩改善幅度相当显著。

图片说明:昇兴股份2026Q1业绩摘要,数据来源于昇兴股份公告

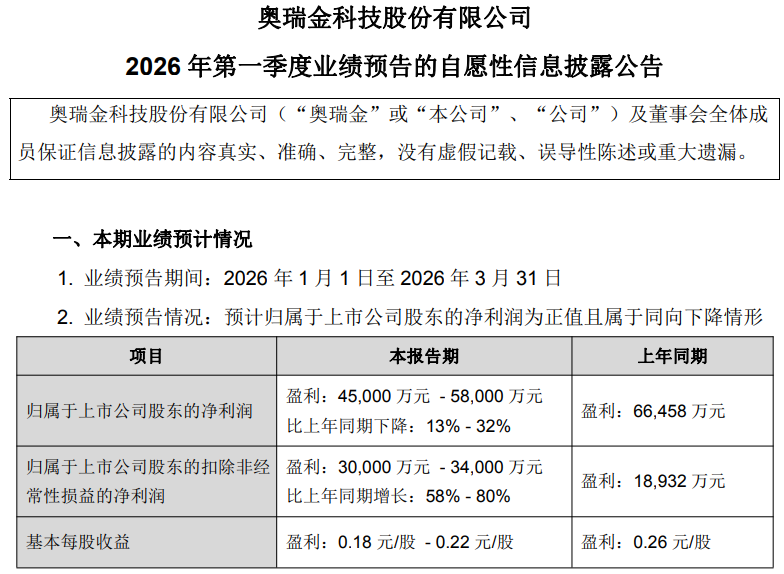

就在不久前,同为金属包装行业的龙头上市公司奥瑞金(002701.SZ),也发布了《2026年一季度业绩预告》,根据公告,公司预计2026Q1实现扣非归母净利润3.00~3.40亿元,同比增长58%~80%。取2026Q1业绩预告中值3.20亿元,再对比2025年四个季度的扣非净利润1.89亿元、2.12亿元、1.67亿元、-0.55亿元,今年一季度的业绩改善幅度同样非常显著。

图片说明:奥瑞金2026Q1业绩预告,数据来源于奥瑞金公告

从金属包装行业来看,目前还剩宝钢包装(601968.SH)和嘉美包装(002969.SZ)尚未公布2026年一季度经营数据,因此目前还不足以断言金属包装行业是否整体进入上行周期,但可以合理推测,奥瑞金和昇兴股份两大龙头,同频率的业绩大幅改善,并非是一种巧合。

内需侧:供给端高度集中

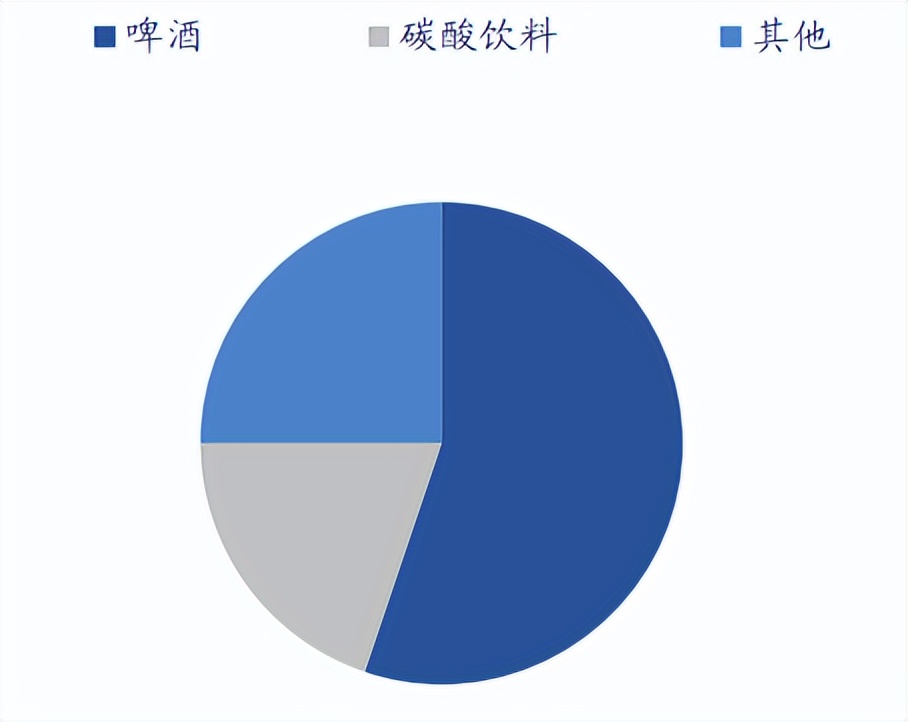

金属包装主要指以各类金属为原料制成的薄壁材料,主要分为二片罐和三片罐。其中二片罐由罐身(含底)和罐盖组成(多为铝),成本及价格较三片罐更低,下游产品主要常见于啤酒、碳酸饮料等;三片罐:由罐身、罐底和罐盖三片金属薄板(多为马口铁)制成,可适应食品冷热加工&高温灭菌,下游主要为茶饮、蛋白饮料、功能饮料、八宝粥等。

图片说明:二片罐下游需求结构,数据来源于信达证券

金属包装是典型的重资产制造业(如每10亿二片罐产能需要固定资产投资3~4亿元),产品标准化程度较高、同质化属性较强,龙头企业通过巨大的规模效应和客户关系的深度绑定,一般呈现强者恒强的竞争格局,且上市公司可以利用资本优势去不断并购整合规模较小的竞争对手。

从美国和中国的情况来看,并购整合是金属包装行业进入成熟期后的共同选择。美国龙头企业在1990~2016期间持续进行并购整合,之后形成了以波尔、皇冠为主的双寡头垄断格局。以波尔为例,其在2010~2016年公司通过并购逐步确立全球铝罐龙头地位后,经营利润率中枢自6%附近提升至9附近%,进而其估值中枢由并购整合前的10~15倍,抬升到了并购整合后的20倍附近。

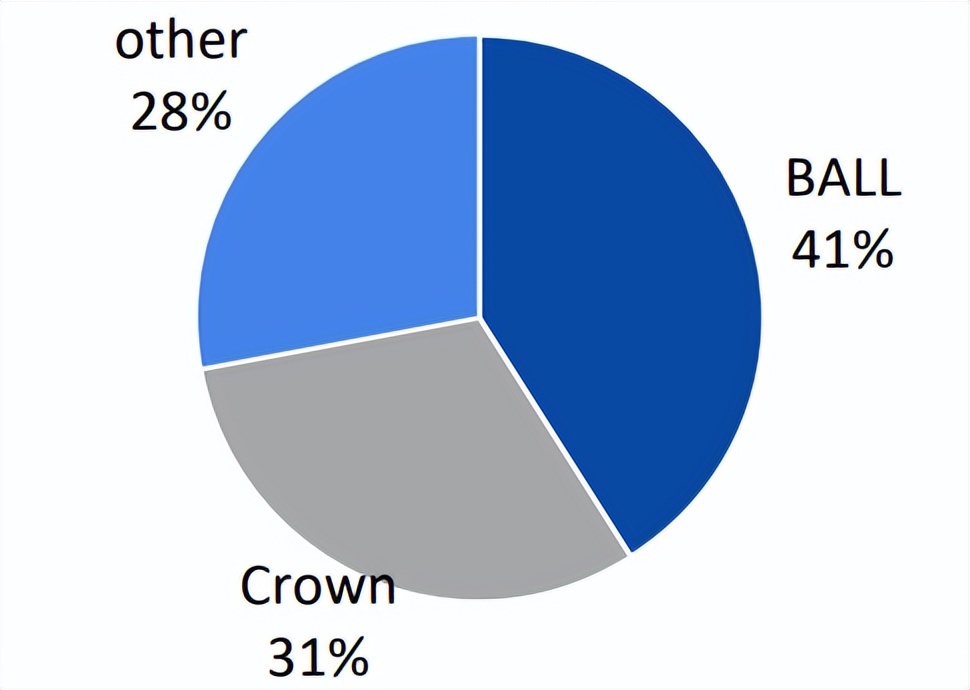

图片说明:2021年北美金属饮料包装竞争格局,数据来源于华福证券

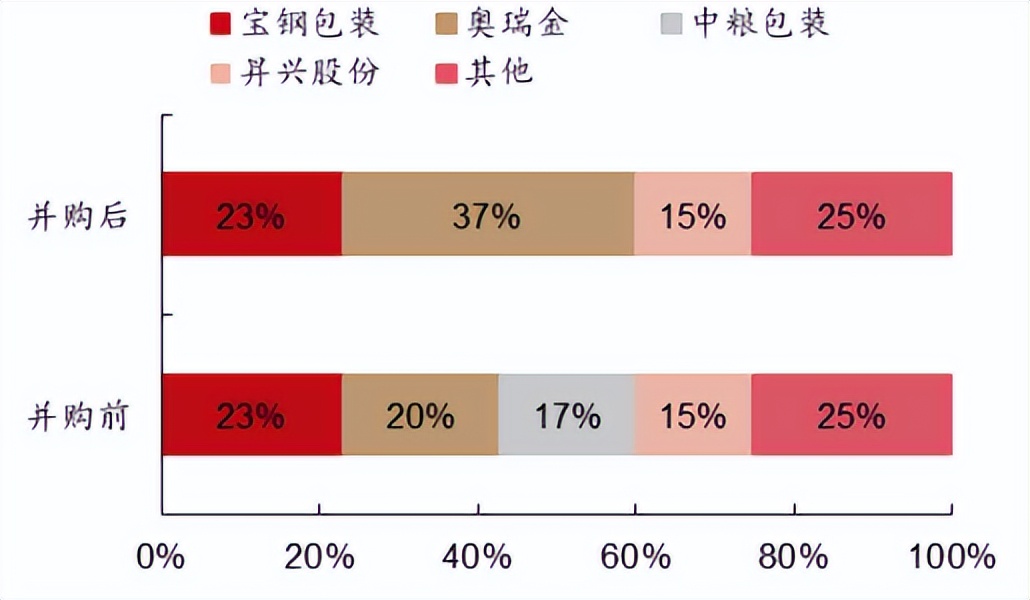

相比于美国市场,国内市场更容易出现产能过剩,这会进一步加速龙头企业的并购整合进度,根据国盛证券测算,2023年二片罐行业CR4产能已经提升到了75%,其中宝钢包装、奥瑞金、中粮包装、昇兴股份的市占率分别为23%、20%、17%、15%。同时考虑到2025年奥瑞金完成了对中粮包装的收购,目前二片罐CR3已经达到了75%左右,供给端的格局与美国高度相似。

图片说明:奥瑞金并购中粮包装前后,国内二片罐企业市场份额,数据来源于西部证券

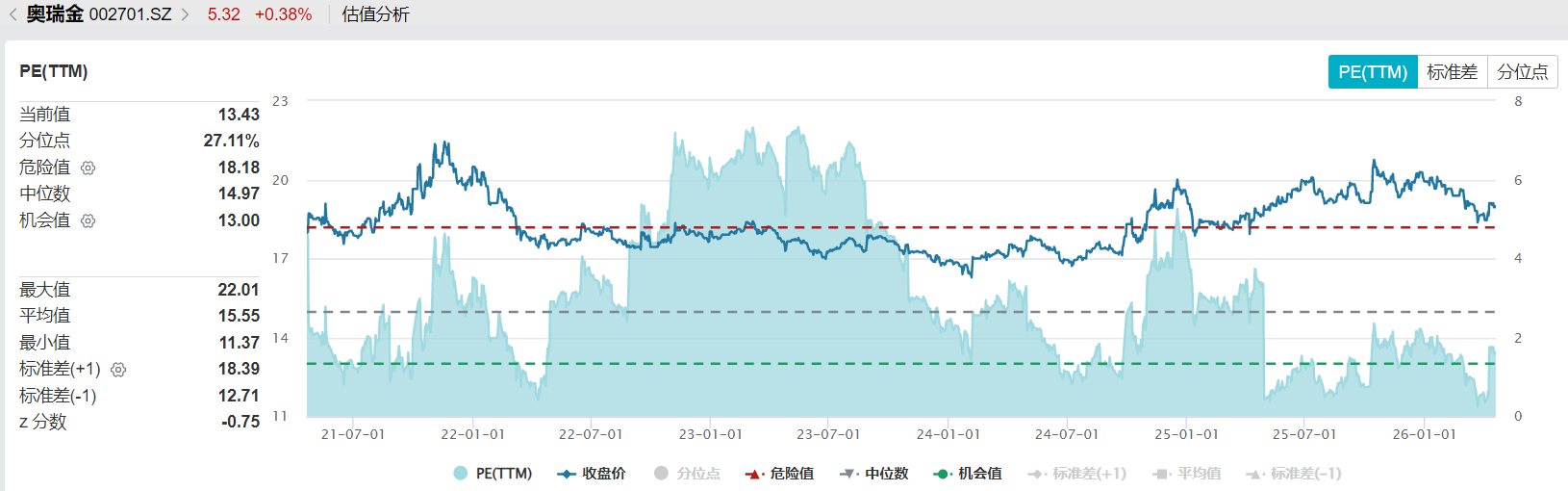

除了供给端格局相似外,估值水平也是相似的。以奥瑞金为例,估值常年处在15倍PE附近,与波尔并购整合前的估值相近。

差别在于:波尔等美国企业在供给端充分集中后,对下游企业的议价权增强,从而抬高了利润率中枢,进而抬升了估值中枢。而以奥瑞金等为代表的国内企业,对于下游企业的议价权,以及反内卷的力度,都还需要进一步确认。

显然目前竞争格局之下,继续内卷似乎意义已经不是太大,以史为鉴,利润率中枢上移的时刻,或早或晚应该还是会到来的。

图片说明:奥瑞金过去5年PE变化,数据来源于Wind

外需侧:出海步伐持续加快

对于金属包装行业,更值得关注的是龙头企业近两年来都加快了出海的步伐,此前已经有无数行业的案例能够证明,凡是在中国制造业拼杀出来的龙头企业,出海后总是能够取得降维打击式的alpha。

例如,奥瑞金2025年

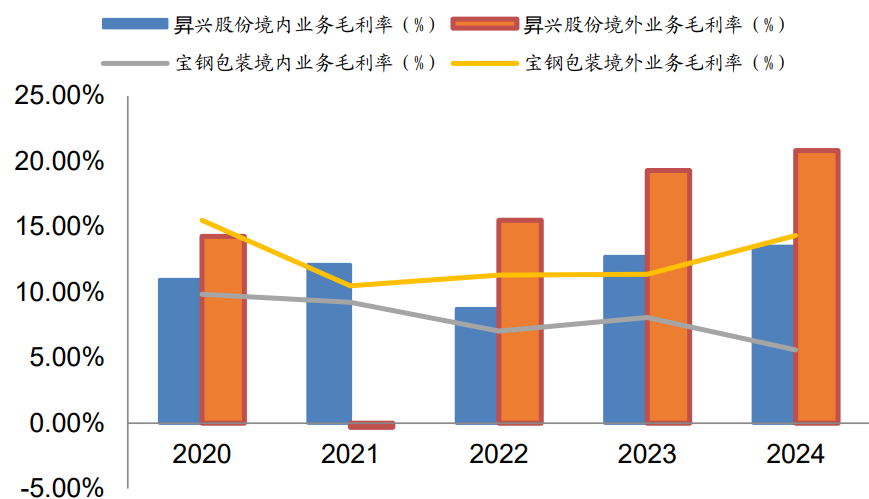

图片说明:海外利润率普遍高于境内,数据来源于华安证券

从多个不同行业的出海情况来看,一般海外竞争格局更优、定价也更高,进而因此利润率水平普遍优于国内。可以说,出海既是中国制造业发展到一定程度后的必然趋势,也是抬高金属包装行业利润率中枢和估值中枢的第二成长曲线。

图片说明:金属包装龙头企业海外布局情况(亿罐),数据来源于信达证券

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。