反内卷修复价盘、AI抠出成本:快递企业利润弹性加速释放

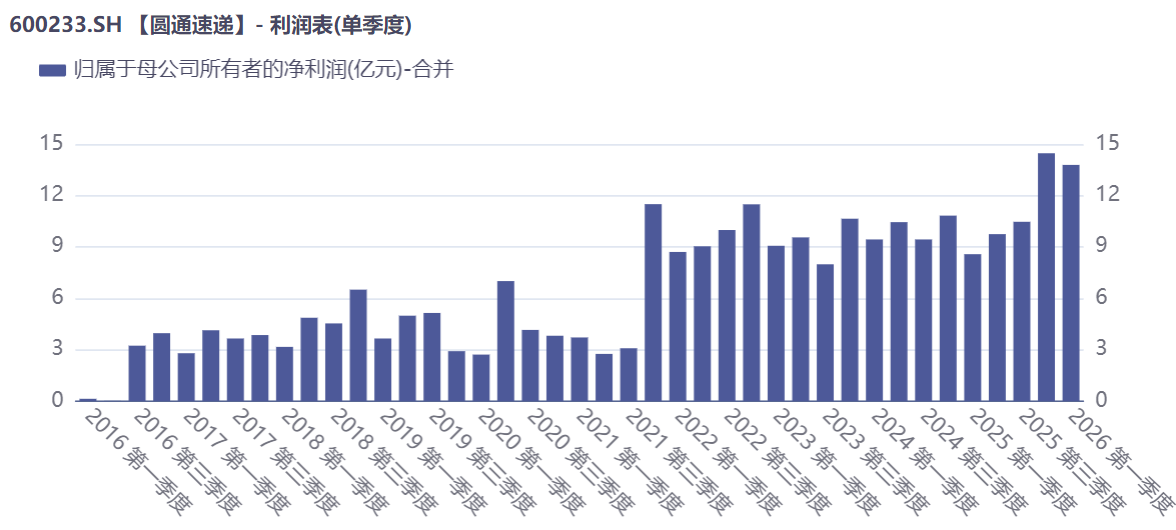

4月22日晚间,圆通速递(600233.SH)交出2025年年报及2026年一季报:2025年实现营业收入752.77亿元,同比增长9.05%;归母净利润43.22亿元,同比增长7.73%。更令市场瞩目的是2026年一季度数据——营业收入187.69亿元,同比增长10.01%;归母净利润13.78亿元,同比大增60.76%。实际上,自去年四季度起,圆通单季度利润已实现重大突破。

图片说明:圆通速递单季度归母净利润,数据来源于同花顺

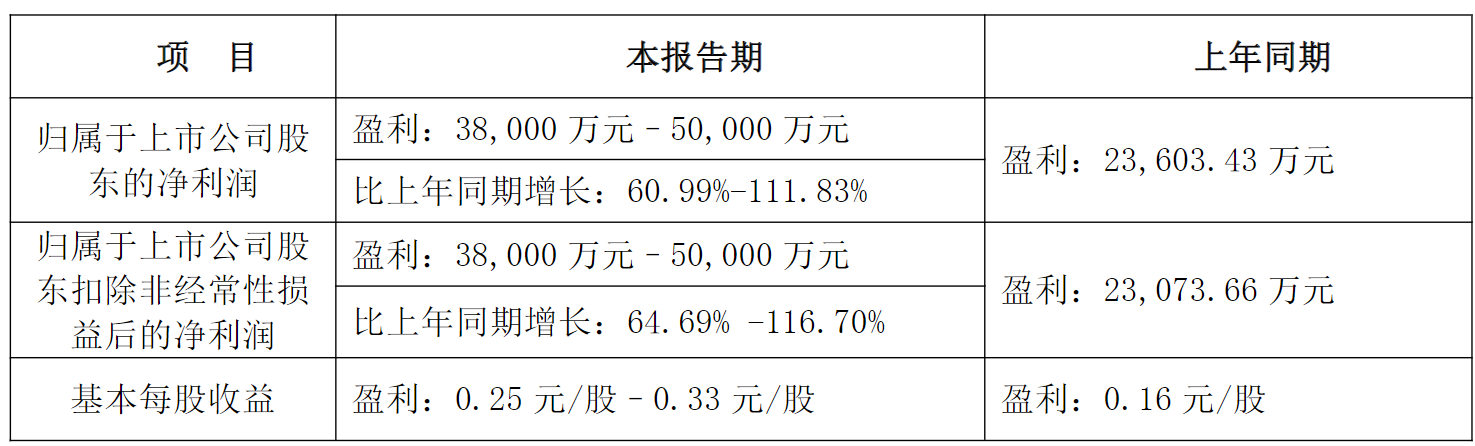

一周之前,申通快递(002468.SZ)公告的2026年一季度业绩预告同样抢眼,归母净利润预计为3.8-5亿元,同比增幅达61%-112%。

图片说明:申通快递一季度业绩预告,数据来源于公司公告

快递公司业绩的爆发式增长直接传导至资本市场,上周申通快递出现连续两个涨停板,圆通速递股价也在4月22日盘中创下近五年新高。

图片说明:近五年圆通速递股价走势,数据来源于同花顺

真金白银的背后,是对行业根本逻辑发生转向的确认——快递业已从无底线的价格厮杀,彻底转向有秩序的

反内卷破局:价盘修复

过去数年,快递行业深陷“以价换量”的增长陷阱。全国快递单票收入从2015年的13.4元一路下滑至2025年的7.51元,累计降幅高达44%。随着市场竞争的加剧,“量增价跌”的惯性难以被打破。

图片说明:近十年全快快递单票收入变化,数据来源于同花顺

经过多年市场洗牌,份额已加速向中通、圆通、韵达、申通、极兔等头部企业集中。当价格战的边际效用归零——再低的单价也无法撬动新的市场份额,反而持续侵蚀利润根基时,头部企业之间逐步形成了避免恶性竞争的隐性默契。

真正打破僵局的,是政策端的有力介入。2025年7月,国家邮政局明确反对“内卷式”恶性竞争,部署服务质量专项整治;2026年1月,全国邮政工作会议进一步将综合整治“内卷式”竞争写入年度重点任务,明确加大对不正当竞争行为的规制力度。反内卷由此从行业倡议上升为制度化约束。

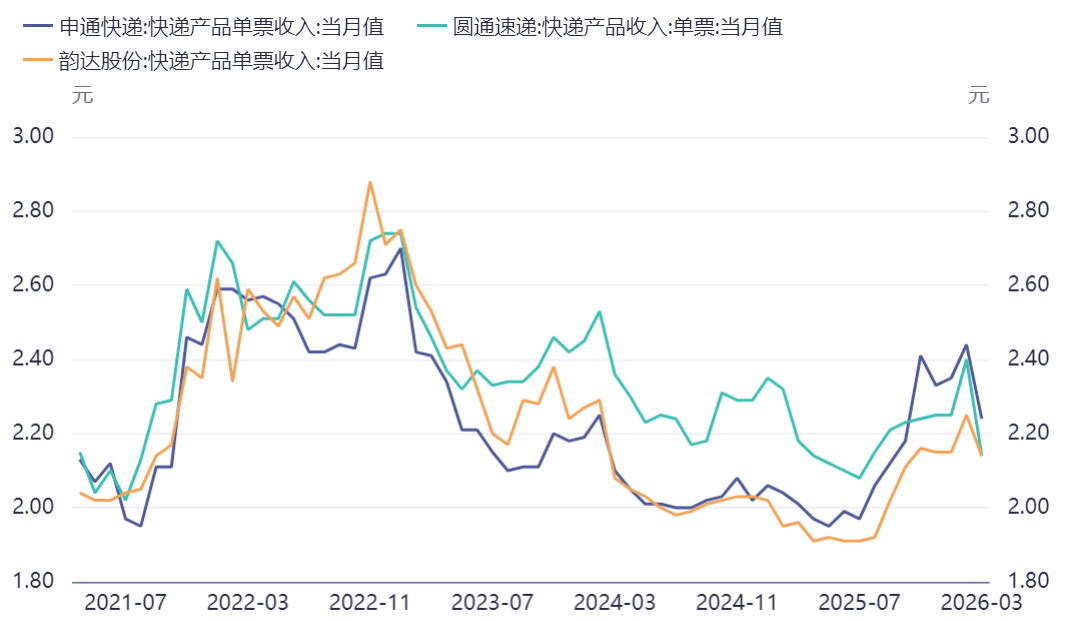

政策的效力已在价格端兑现。自2025年8月起,快递行业价格实现理性回升,竞争环境持续向好。进入2026年一季度,主要快递企业的单票收入整体较去年同期抬升一个台阶。以申通快递为例,其一季度单票快递服务收入达2.33元,同比增长14%,成为快递行业价盘修复最直观的证据。

图片说明:快递企业单票收入月度变化,数据来源于同花顺

更具信号意义的是,三四月间油价上涨推高运输成本,快递行业非但没有重回低价抢量老路,反而迎来新一轮自发调价潮。这意味着,反内卷已内化为行业共识,价盘修复不完全是政策的被动响应,同时也是企业基于利润理性的主动选择。快递业的价格体系,正在告别无序竞争,走向以成本为锚、以利润为底的新均衡。

AI赋能攻坚:精准抠成本,放大利润弹性

如果说反内卷修复了行业的价盘体系,那么AI技术则在成本端为快递企业提供了持续“抠出”利润的能力。二者一上一下,共同构成了利润弹性释放的双轮驱动。

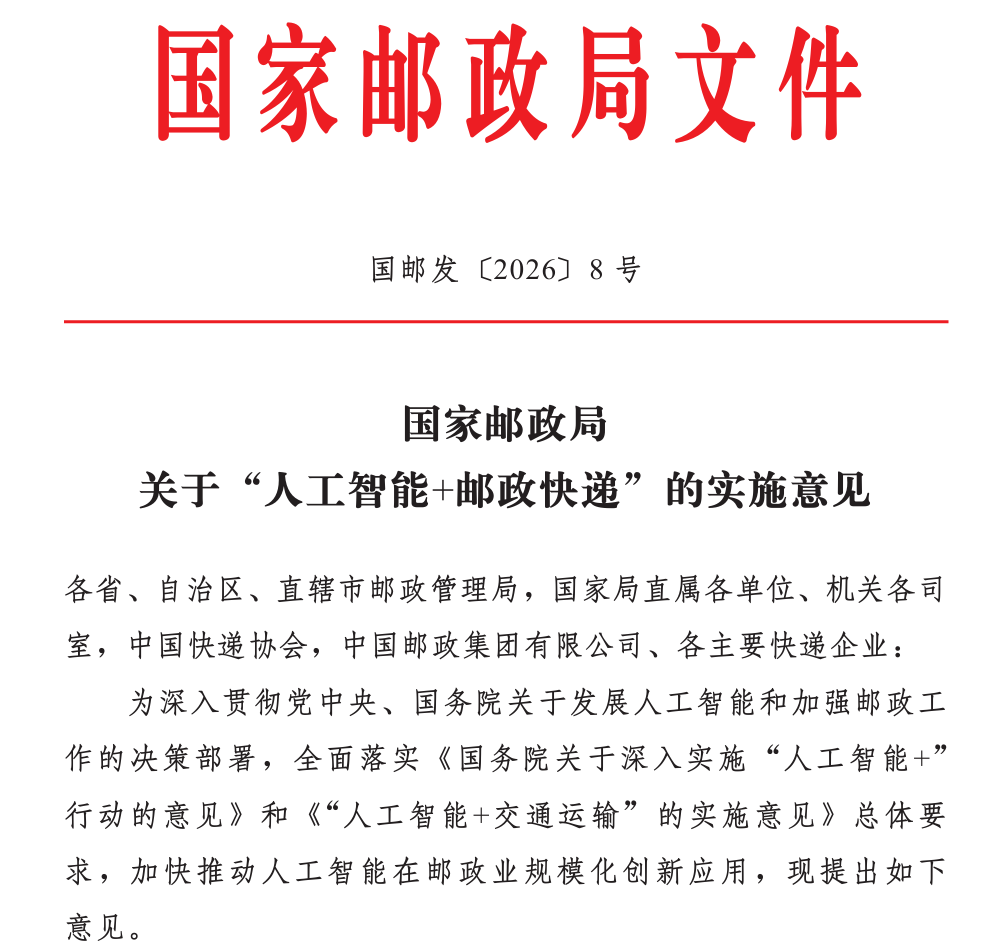

2026年4月,国家邮政局印发《关于“人工智能+邮政快递”的实施意见》,首次在顶层设计层面系统性部署AI在快递行业的应用,明确到2027年基本构建物联、数联、智联的寄递网络技术底座;到2030年,新一代智能终端、智能体将在行业全面普及应用,AI与邮政业深度融合。AI赋能,已从快递企业的自发探索上升为行业战略。

图片说明:国家邮政局、关于“人工智能+邮政快递”的实施意见,数据来源于国家邮政局官网

AI赋能对快递企业的降本增效拉动显著,圆通速递最新财报即是明证。2025年,圆通一方面深化装载质量管控与实时监控,单车装载票数同比提升超7%;另一方面推行智能调度系统,实现运能精准匹配。全年单票中心操作成本下降3.75%,运输成本降幅达10.35%。2026年一季度,淡季控本力度不减,单票核心成本再降4分。

图片说明:圆通速递核心成本变化,数据来源于官方微信公众号

头部企业差异化显现

本轮快递行业利润修复中,头部企业走出了不同的逻辑。

圆通凭借精准的价盘把控与深度的AI降本,业绩兑现能力尤为突出。2025年快递业务量达311.44亿件,同比增长17.20%,超出行业平均增速3.6个百分点;叠加自有航空资源与国际业务布局的先发优势,走的是稳健增长与估值溢价兼具的优质股逻辑。

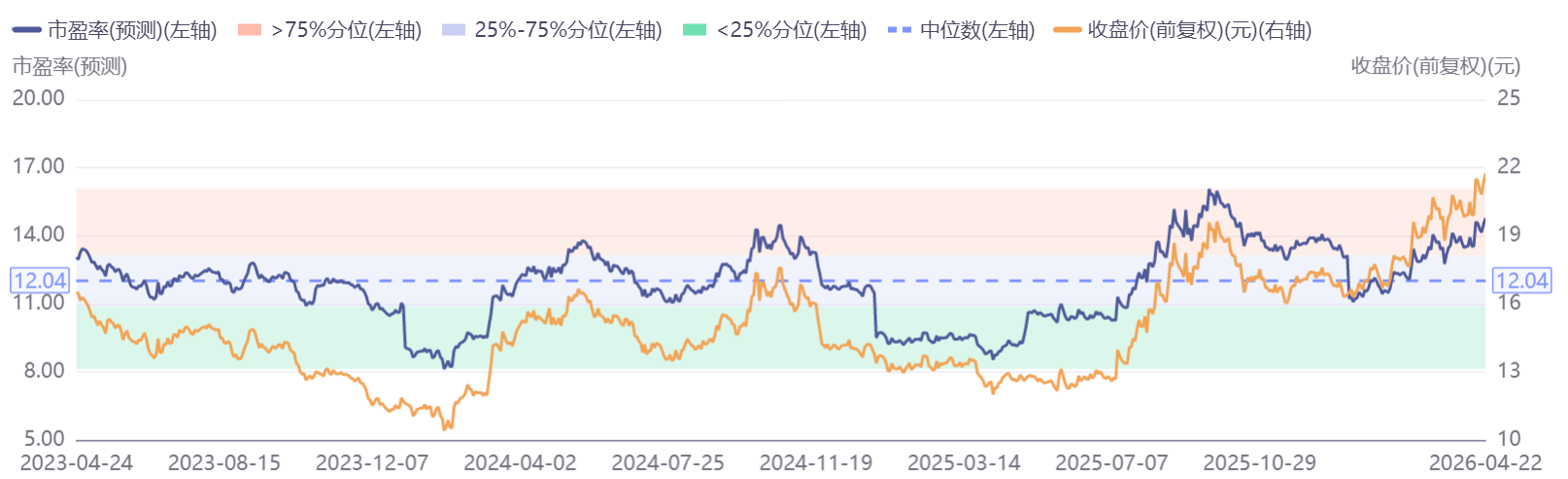

图片说明:圆通速递估值,数据来源于同花顺

申通则主要受益于反内卷驱动的量价修复。2026年3月,申通快递业务量同比增长19.97%、服务单票收入增速达11.44%,总收入增速居行业前列。

图片说明:申通快递3月经营数据,数据来源于公司公告

顺丰走出了一条“价盘升级+成本优化”的差异化路线。2026年3月单票价格同比提升0.58元,中高端市场定位稳固;同时通过AI技术降本对冲业务量小幅下滑的影响。中长期来看,国际业务有望成为新的利润增长极。

随着快递行业竞争重心从数量扩张转向质量比拼,头部公司利润与估值将同步修复。2026年一季度圆通与申通的高增长,或许只是这一轮利润释放的开端。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。