主营业务边际向好,第二成长曲线不断突围的奔图科技

4月18日纳思达公告,经工商变更登记,公司正式更名为奔图科技,股票代码不变,仍为002180.SZ。

图片说明:纳思达更名为奔图科技,数据来源于公司公告

轻装上阵的奔图科技

公司本次更名始于出售美国利盟之后,2025年7 月1日,公司完成出售利盟,奔图成为公司唯一打印机自主品牌。

从企业经营角度来看,利盟的剥离,对公司来说既是战略上的聚焦,也是将“业务内在能力”转化为“品牌外在标识”的关键一步,更是向外界传达出品牌的科技定位。

从资本市场角度看,利盟的剥离,让公司得以轻装上阵,主营业务的不确定性以及境外经营风险将大幅降低,业绩能见度也将大幅提高。

从过往数据情况来看,2023~2024年公司分别对收购利盟国际形成的商誉分别计提了78.84亿元和5.57亿元的商誉减值准备,而根据公司年报,公司2025年实现归母净利润-7.18亿元,其中利盟终止性经营影响-6.95亿元、对应商誉及存货也有一定减值,加回后公司2025年净利润为正。

图片说明:过去三年公司利润表里主要的扣减项,均来自于与利盟相关的商誉减值或投资损失,数据来源于Wind

因此,本次更名,无论从企业经营角度还是资本市场角度,都是恰逢时宜的,既是在和过去挥手告别,同时也是在向未来注入信心。

压舱石业务:大有可为的打印机及耗材

更名后的奔图科技,打印机及耗材仍是公司的压舱石主营业务,这是一个容易被市场低估的行业。

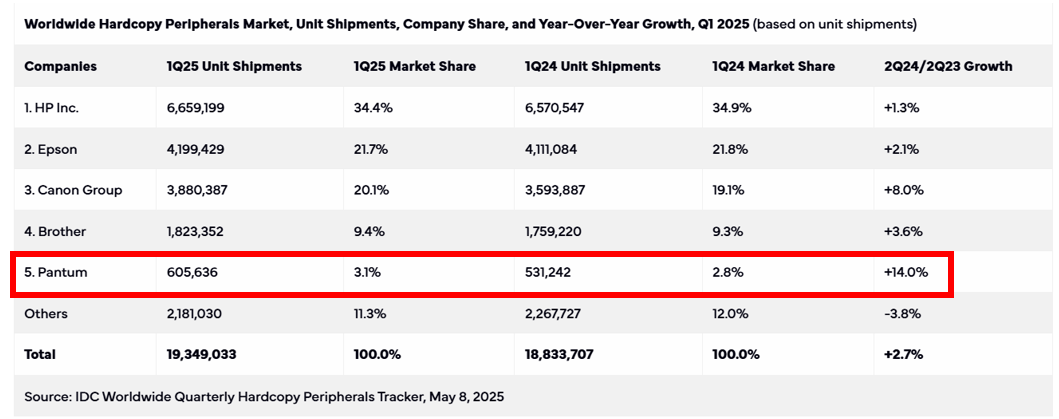

首先从供给端来看。根据IDC的统计,全球硬拷贝外设(HCP,涵盖单功能打印机、多功能一体机和数码复印机)市场呈现高度集中的寡头垄断格局,排名前四的品牌均为美、日系巨头,占据了全球85.6%的市场份额,奔图科技全球市场份额约为3.1%,是唯一一家上榜的中国企业。(注:Others里主要是Xerox、Ricoh、Lexmark、Kyocera、Konica Minolta等,也基本没有中国企业)

图片说明:全球硬拷贝外设市场份额,数据来源于IDC

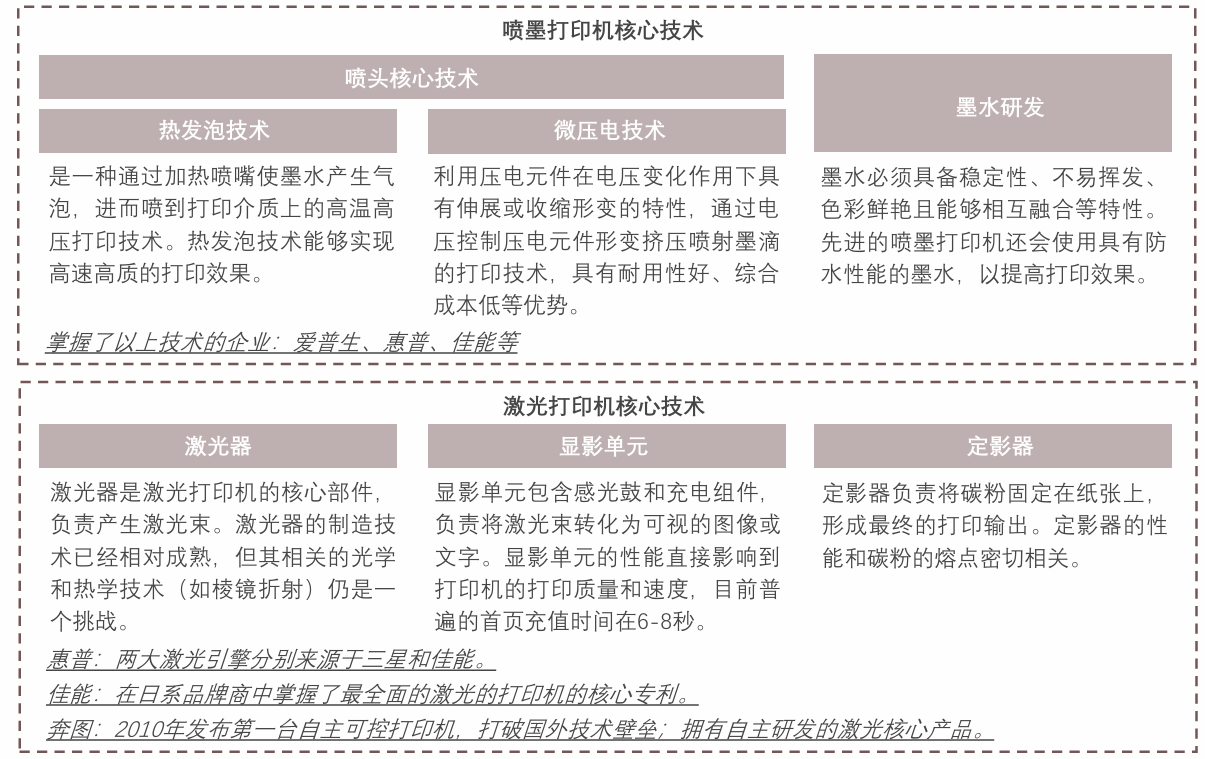

这一竞争格局的形成,源于打印机行业极高的进入壁垒,主要体现在两个方面:

一是技术壁垒,打印机是一个“多学科交叉的极致整合体”,涵盖了微电子、精密机械、精细化工、光学控制四大领域,全球打印机市场一直被惠普、佳能、爱普生、兄弟所垄断,足以说明其技术壁垒之深。

二是专利壁垒,惠普、佳能、爱普生、兄弟四家公司在过去几十年里注册了超过数十万项专利,从一颗进纸轮的齿轮咬合角度、硒鼓的触点位置,到墨水的化学配方,全被专利死死包围,新玩家想要造出一台打印机,极难绕开这些专利,稍有不慎就会面临巨头毁灭性的专利诉讼。

因此,对于国内企业来说,打印机与半导体设备极为相似,是一个壁垒极高且竞争格局较为良性的行业。

图片说明:打印机的一些核心技术,数据来源于头豹研究院

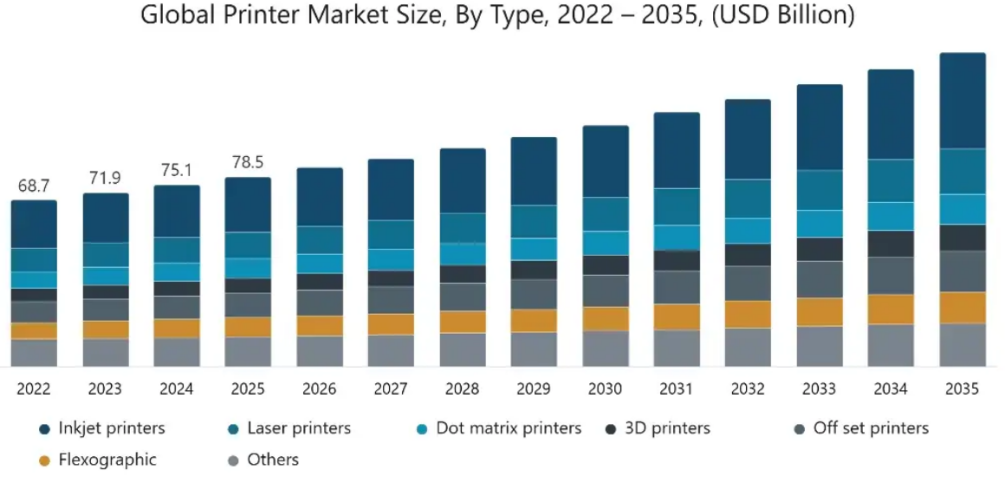

再从需求端来看:根据Global Market Insight统计和预测,2025年全球打印机市场规模约785亿美元,且未来十年有望按照5.2%的CAGR继续增长,并于2030年突破1000亿美元。

图片说明:全球打印机市场规模及增速预测,数据来源于Global Market Insight

对于这样一个预期超过1000亿美元的市场、竞争格局又比较良性、国产替代预期很强、政策加码力度很大、出海具备一定竞争力的行业和企业,无论如何都应给予足够的重视。

一方面,2025年7月1日,中国信息安全测评中心更新《安全可靠测评工作指南(V3.0)》,相较于2024年11月26日发布的2.0版本,本次更新将激光或喷墨打印机搭载的主控芯片及人工智能训练推理芯片纳入到产品测评品类,这对于具备打印机核心技术储备、全国产化的奔图科技,意义是不言而喻的。(尽管政策调整会对信创招标节奏产生一定影响,但滞后的需求会更有利于公司)

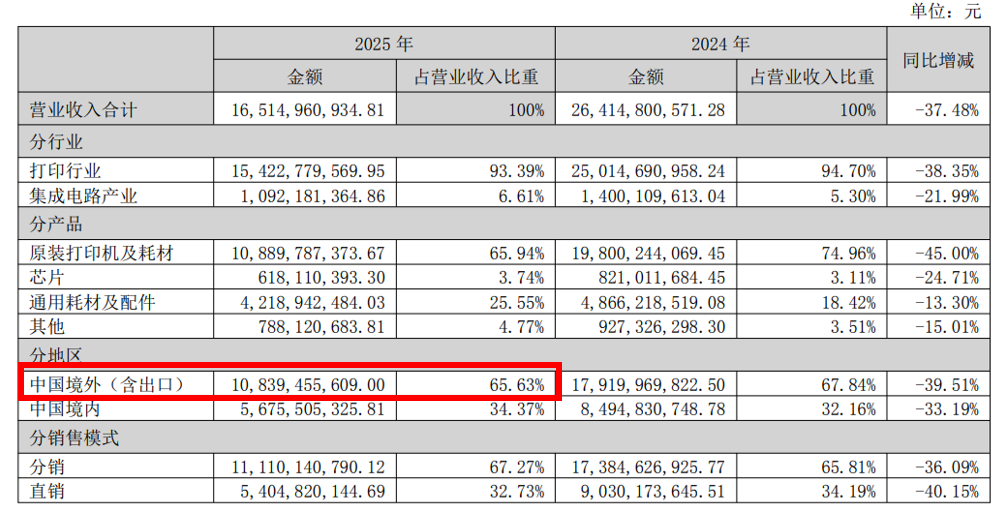

另一方面,根据公司年报,奔图科技目前外销比例已经高达65.63%,在没有国产替代政策的海外地区,公司也实现了110余个国家和地区的放量,足以说明其产品力已经经过了市场检验。

因此,作为压舱石主业的打印机及耗材,仍然大有可为,一点不为过。

图片说明:出海已成为公司主要收入来源,数据来源于公司公告

第二成长曲线:从打印机SoC到工业控制、汽车电子、新能源再到人形机器人

正如前文所述,打印机是多学科交叉的,其中核心壁垒之一便是SoC。但不同于手机或电脑的通用CPU,打印机SoC更像是一颗高度定制化的ASIC,既要具备加密与耗材防伪功能、也需要复杂的图像处理能力(光栅引擎),还需要高精度的实时机械控制能力(如同时控制多个步进电机、传感器、激光扫描组件或喷头等)。

也正是基于奔图科技对于打印机核心技术的深研,为奔图科技打下了比较深厚的半导体技术底子,其IC设计的技术实力、通用性以及延展性,正在不同领域加速得到验证,例如在控制器、传感器、电源&模拟&驱动等赛道进行长线布局:

在汽车电子领域,公司与广汽集团联合发布国产首款量产车规级芯片——AK2超声波传感器芯片与双通道DSI3网络收发器芯片,一举填补了国产车规级芯片在倒车雷达、自动泊车及智能驾驶感知领域的空白。该产品已成功定点一汽、东风、吉利等多家主流车企的热门车型。

在新能源领域,公司推出G32R501实时控制DSP芯片,并与国内规模最大的电动汽车充电网运营商特来电签订战略合作协议,通过“充电硬件+芯片算法”的深度耦合,打造更高效、更智能、更安全的充电产品和解决方案,显著提升AI 电源系统的实时智能响应与能效管理能力。

在工控与人形机器人领域,公司发布全球首款基于Arm Cortex-M52双核架构的G32R501实时控制DSP、G32R430编码器专用MCU、G32M3101专用电机驱动SoC等产品,部分产品已向宇树科技、汇川技术等机器人及工业自动化头部企业批量出货。

图片说明:公司已构建起从工业机器人到人形机器人的完整芯片产品矩阵,数据来源于公司公告

最后,无论是主营业务、还是第二成长曲线,站在资本市场角度,公司均存在一定的预期差:

主营业务虽然因信创招标节奏变化,出现一定的业绩扰动,但供给和需求两方面的中长期确定性极强,尤其是轻装上阵后,公司经营将更加聚焦,基本面边际好转的趋势是确定的。

第二成长曲线的价值则更是容易被市场忽略,公司在半导体领域的技术底子似乎尚未被市场充分发掘,尽管2025年该业务已取得了4.7亿元的营业收入,且其技术实力、通用性和延伸性已在汽车电子、新能源、机器人三个产业得到验证。

随着主营业务边际持续向好,第二成长曲线不断突破,公司此前被低估的价值有望逐步兑现,未来在国产替代与产业升级的浪潮中,有望实现从打印机龙头到多元化半导体企业的跨越,成长空间值得期待。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。