游戏行业全面洗牌 ,它将成为救世主

功夫研报:医疗 IT 领先者,打造医疗健康生态圈;又挖出一只单晶硅设备龙头

功夫复盘:

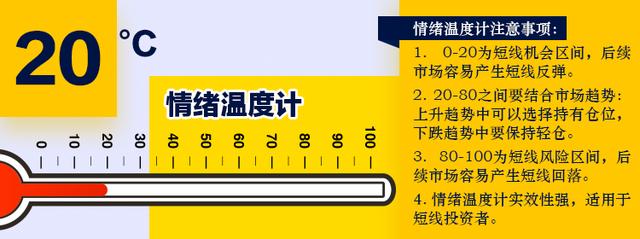

短线情绪温度20,这一数据表明市场赚钱效应仍处于低迷期,且市场走出v型反转的走势,今日市场有望进一步回暖。今日策略:轻仓参与。

行业挖掘机:

一、游戏:这个创新严重乏力的行业,到了全面洗牌的前夜 ,谁将成为救世主?(国金证券)

二、创业软件:医疗 IT 领先者,构建“互联网+医疗健康”生态圈 (广证恒生)

三、晶盛机电:国产单晶硅设备龙头,半导体领域有望放量(中信建投)

情绪温度计:昨日两市上涨家数791家,涨跌停比40:13,昨涨停今表现5.21%,炸板率24%。根据各项数据量化出情绪温度为20,这一数据表明市场赚钱效应仍处于低迷期,且市场走出v型反转的走势,今日市场有望进一步回暖。今日策略:轻仓参与。

盘面回顾:受美股大跌影响,昨日沪指盘中跌破2500点,距前低2449仅一步之遥,创业板指一度跌逾3%。午后指数明显回暖,市场情绪有好转。截至收盘,沪指跌0.88%,创业板跌0.85%。

板块梳理:5G板块午后掀起涨停潮,东信和平、通光线缆、超讯通信等超10只个股集体封板;创投股尾盘再度拉升,深南股份、电广传媒等多股涨停。

今日猜想:我们的大A股昨天下午走出V型反转是因为美股昨晚休市,今天不会受到干扰,并且最近两日沪港通都是关闭的,即便外盘大跌外资也无法流出,这些因素给我们造就了短线反弹契机。三大股指均走出单针探底的形态,过去许多成功的底部都出现过这一信号,所以大家要重视起来。关注方向:次新+,泰永长征的6连板再次成功激发了次新炒作的热情,它身上所具备的远端次新+填权属性将带动一批相关概念股跟涨。

(一)游戏:这个创新严重乏力的行业,到了全面洗牌的前夜 ,谁将成为救世主?(国金证券)

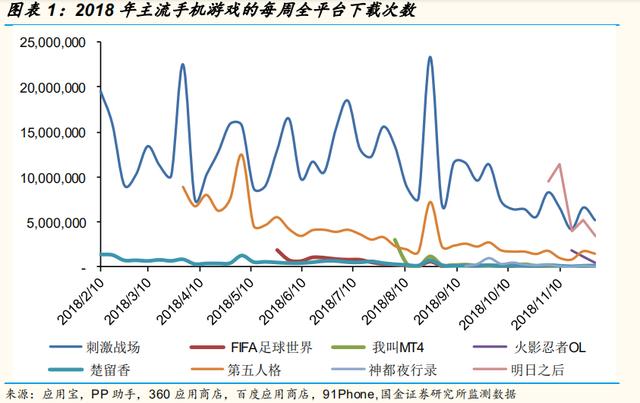

游戏行业面临的问题不仅来自监管:2018 年,游戏行业增长乏力,不归因于版号停发等监管因素。手游市场的创新动力枯竭,“端转手”红利即将枯竭;“IP 变现”成了笑柄。产品同质化程度高,玩家的审美疲劳日益严重。投资者畅想,2019 年一旦恢复版号,游戏行业会不会迎来井喷式增长;我们认为,这种想法太简单了。

2018 年,除了吃鸡,没有一款新手游稳定地处于畅销榜前列,全部是“昙花一现”。

1、所谓“IP 经济学”,在游戏行业更像一个笑话

2013 年以来,中国游戏行业一直享受着“端转手”的红利,等到端游 IP 彻底耗竭,手游行业又要去哪里找增长?

过去几年,中国游戏厂商对国外的优秀游戏进行模仿,或者购买授权、改编,已经成为一种常见的商业模式。问题在于:世界游戏行业的创新动力也已经接近枯竭,面临的是一场全球性的“游戏危机”。

1983 年发生在美国的“雅达利崩溃”。由于游戏产品质量低下,营业收入曾经达到32 亿美元的北美游戏市场,在短短的 2 年内几乎彻底消亡。直到任天堂横空出世,游戏行业才重新进入正轨。

2、中国手游市场是不是处在“雅达利崩溃”前夕?

如今的中国,经济发展和人均收入水平与1980 年代的美国相差不大。虽然过去三十年的软硬件技术水平都有巨大的进步,但是今天的中国游戏市场仍然酷似当年的美国。

腾讯、网易两巨头占据了中国游戏发行市场的 65%以上,但是剩下的市场呈现四分五裂之势。

玩家出现审美疲劳,商业化面临瓶颈:2018 年,游戏行业面临的最严峻问题还不是版号暂停,而是头部游戏生命周期的缩短。

3、谁将成为中国的任天堂?

不管硬核玩家如何鄙视腾讯游戏,不管腾讯的自主创新能力强不强,流量基础是否已经见顶回落,必须承认:如果中国游戏行业要有一个“任天堂”式的救世主,它只能是腾讯。问题在于:它大概还没准备好当救世主。

全球游戏行业都面临着持续、深入的洗牌。接下来,大量中小厂商乃至二线厂商都会消亡。但是,腾讯、网易等游戏巨头也无法独善其身——它们的体量过于庞大,如果行业遇到瓶颈,它们迟早将受害。所以,巨头负担着为行业寻找突破口的使命。巨头之下的细分市场龙头,在一定体量之内仍可享受几年的发展期。

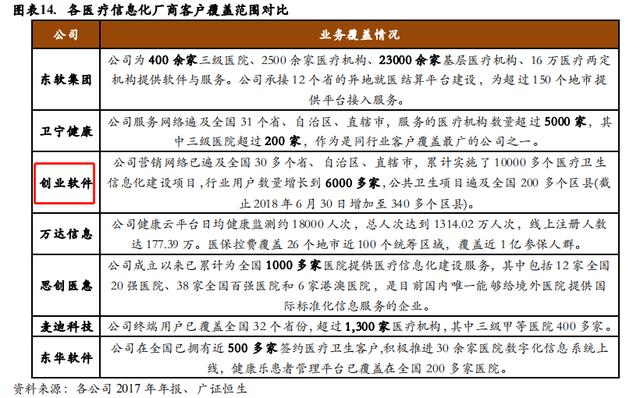

(二)创业软件:医疗 IT 领先者,构建“互联网+医疗健康”生态圈 (广证恒生)

新医疗改革政策文件出台密集,国医疗信息化产业呈现高速增长。2010-2017 年,我国医疗信息化行业增速保持在 20%左右的较高水平,预计 2020 年市场规模将达790 亿元左右。

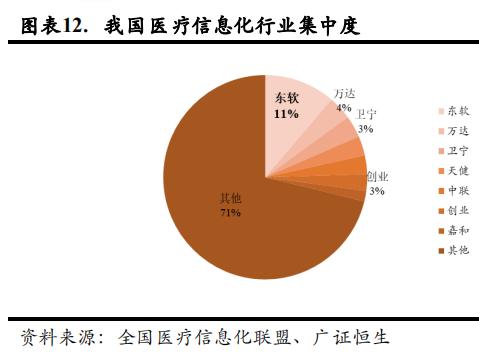

目前我国医疗信息化行业市场规模排名前七的企业的占比合计 28.8%,行业集中度还有很大提升空间。创业软件大约占市场的3%。

公司专注于医疗信息化领域,累计行业用户数量达 6000 多家。公司营收复合增速 28%以上的增速,高于行业平均增速,有良好成长能力。

公司在区域信息平台建设业务方面逐步成熟在区域信息化加速发展阶段占据有利市场。

(三)晶盛机电:国产单晶硅设备龙头,半导体领域有望放量(中信建投)

1.短期政策转向积极,光伏行业仍将保持稳定发展

1)5.31新政后政府加速了光伏发电补贴退坡进程,光伏行业短期内受到一定冲击。但从民企座谈会后国家能源局的表示来看,光伏政策将转向积极,“十三五”规划累计装机量有望从210GW上调至250GW乃至更高。

2)截至2017年底,我国累计装机量约130GW,预计2018-2020每年光伏装机量将在40GW以上,光伏行业仍将保持稳定发展。长期来看,随着光伏产业链价格继续下降,平价上网时间点逐步临近,光伏行业发展空间仍然十分广阔。

2.国内半导体发展迅速,设备国产化推动业绩增长

由于过去我国硅片行业发展晚,国内光伏产业及半导体产业所需硅片紧缺,其中12英寸硅片更是完全依赖进口。根据中国半导体行业协会数据显示,在国家政策及市场需求的推动下,目前国内规划中和已经开工的12寸晶圆厂生产线已达20余条,单晶炉需求空间广阔。目前公司8英寸单晶炉已批量供应市场,随着12英寸单晶炉进一步投放主流客户,将推动公司业绩大幅提升。

3.光伏领域居于领先地位,半导体领域即将步入收获期

1)公司主要产品包括晶体硅生长设备、LED智能化装备、蓝宝石材料。其中,晶体硅生长设备销售额占公司2017年全部营收的80.68%,是公司主要收入来源。根据晶体硅生长设备生产出的硅片纯度,可用于光伏(低纯度)或半导体(高纯度)领域。

2)公司是国内单晶硅生产设备龙头,在光伏领域居于领先地位。同时公司在半导体的布局也即将进入收获期,公司上半年取得半导体设备订单超过4.5亿元,未来有望实现12英寸半导体单晶炉国产化。

以上是今天的功夫研报。关注功夫财经,每天5分钟,让基金经理为你打工!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。