揭开2019大宗商品走势的神秘面纱!

功夫研报:橱柜龙头开启流量新入口;全球最大动力电池供应商再度挖出

功夫复盘:

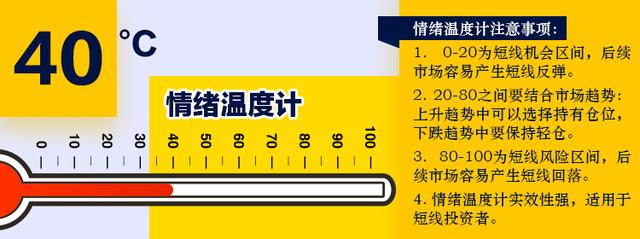

两市短线情绪温度40,这一数据表明市场赚钱效应较之前有所回暖,但市场方向不明,后续市场大概率以震荡为主。今日策略:多看少动。关注方向:特高压。

行业挖掘机:

一、策略:2019大宗商品供需预判,揭开内在联系的神秘面纱(海通证券)

二、欧派家居:弄潮大家居时代,尽显龙头本色(华泰证券)

三、宁德时代:全球最大动力电池供应商,中期成长确定性强(中邮证券)

情绪温度计:昨日两市上涨家数1362家,涨跌停比40:7,昨涨停今表现-0.4%,炸板率42%。根据各项数据量化出两市情绪温度为40,这一数据表明市场赚钱效应较之前有所回暖,但市场方向不明,后续市场大概率以震荡为主。今日策略:多看少动。

盘面回顾:三大股指昨日早盘冲高回落,午后持续弱势震荡。题材股较为活跃,特高压板块上演涨停潮,创投板块午后大幅走强。两市成交额较昨日大幅萎缩,个股总体涨少跌多。截至收盘,沪指收跌0.26%,创业板指跌0.74%。

板块梳理:国家电网启动十大领域混改,昨日特高压板块表现亮眼,国电南自、通光线缆等多股集体涨停;创投板块午后大幅走强,南纺股份、市北高新等多股涨停。

今日猜想:5G经过几天的火热后出现了明显的分化,而由于国家电网启动大规模混改,特高压板块因此出现涨停潮,现在就要看它的延续性如何了。这类当日高潮的板块有几种较好参与方法:1.今日早盘板块内前排标的若出现核按钮现象,可择机低吸;2.待板块打出高度后,当板块出现首次大分化时,低吸前排标的。

(一)策略:2019大宗商品供需预判,揭开内在逻辑的神秘面纱(海通证券)

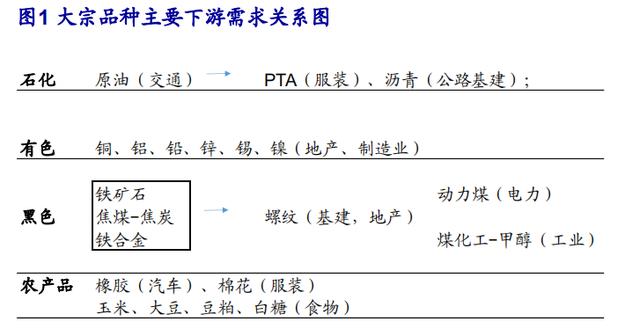

在预判大宗商品走势前,先要理解各个品种间的关系。

原油代表能源行业,是重中之重;其衍生出不同的石化产品,比如PTA、沥青等。而有色和黑色产品的最大聚集点在于地产,不同点在于两处:

1)有色偏地产后周期,而黑色偏前周期。

2)有色品种的国际定价特征更明显。至于农产品,主要集中在“衣和食”这两处

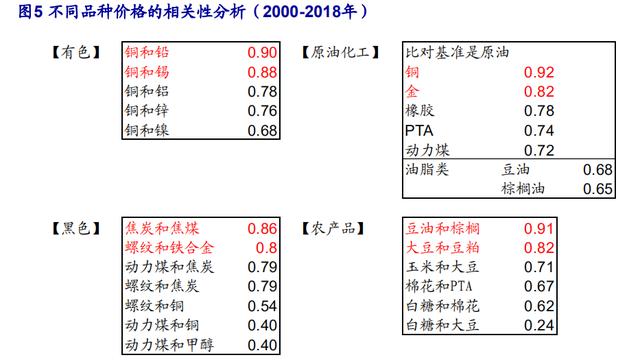

整体大宗商品均有较强的相关性,黑色品种与有色品种的相关性很低,其核心原因是黑色品种以国内定价为主,而有色品种则以全球定价为主。

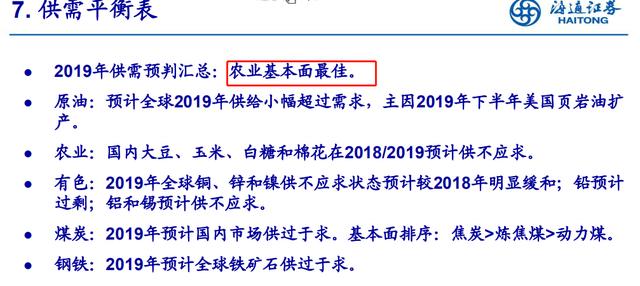

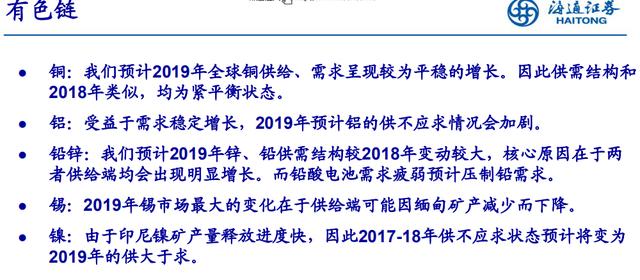

2019供需结构:农业基本面最佳,普遍供不应求;有色更好看铝,铜锡次之;黑色系不看好,供过于求。

大豆、玉米、白糖和棉花在2018/2019预计供不应求,其中大豆和玉米的供给紧张属于明显加剧的状态。造成大豆供不应求的主要原因是进口下降,而玉米则是需求增长。

黑色方面,2019年动力煤供给预计超过需求。从2019年预期的供需格局看,焦炭炼焦煤动力煤,预计全球铁矿石供过于求态势延续。

整体大宗资源品都面临全球经济发展快慢的投资风险:即如果全球经济衰退,都会使得资源品价格承压。

(二)欧派家居:弄潮大家居时代,尽显龙头本色(华泰证券)

1.产品+品牌+制造+渠道塑造产品竞争力,定制橱柜业务遥遥领先

欧派家居率先将欧洲“定制橱柜”引入中国,经过二十余年发展奠定了定制橱柜行业领军地位。

产品端,公司重视产品的设计与创新,不断丰富产品线以满足消费者多样化需求;品牌端,注重打造自主品牌,广告费用占营收比重维持在5%左右,“有家有爱有欧派”品牌形象深入人心;

生产端,持续优化生产环节,发挥规模采购与制造优势,产品单位成本持续下降,带来较大盈利空间;

渠道端,截至2018H1共2208家橱柜门店,大幅高于竞争对手。在规模大幅高于竞争对手的同时仍保持了较高增速,橱柜业务遥遥领先。

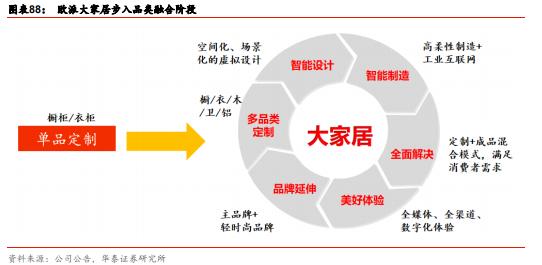

2.持续完善大家居布局,由单一品类定制向全屋空间解决方案提供商发展

公司于2014年正式启动“大家居”战略,衣柜、木门、卫浴等新品类拓展顺利,业务保持较高增速。当前阶段,欧派进一步加强品类融合,由单一品类定制向全屋空间整体解决方案发展,通过全屋设计、全屋套餐等形式充分引流,带动客单价进一步提升。

3.优质经销商资源筑造护城河,拓展整装业务开启流量新入口

欧派以合作共赢为理念,逐渐建立起完善的经销商管理制度,吸引了大批优质经销商资源。截至2018年上半年,欧派家居各品类门店数量合计达6711家,在竞争日趋激烈的环境下遍布全国的优质经销商网络将成为其持续发展的重要护城河。

同时,公司把握行业发展趋势,2017年以来积极拓展整装渠道,与优质整装企业展开合作,向装修前端环节延伸,获取新的流量入口。2018年上半年公司整装业务实现销售收入1.9亿元,同比增长445%;整装大家居门店试点效果超预期,公司预计2019年将逐步覆盖地级市以上及部分强县级市场,整装业务有望成为收入增长的重要增量因素。

(三)宁德时代:全球最大动力电池供应商,中期成长确定性强(中邮证券)

1.全球最大动力电池提供商,兼具短期预期差、中期确定性机会

公司是全球领先的动力电池系统提供商,专注于新能源汽车动力电池系统、储能系统的研发、生产和销售,主要产品包括动力电池系统、储能系统和锂电池材料。

目前看点:①行业方面,进入2018年,受行业产能释放、政策补贴退坡影响,业绩边际承压明显,但中期行业成长确定,存在中短期预期差机会;②公司方面,公司为全球规模龙头,技术实力突出,未来国际、国内市场双轮驱动,业绩更具稳定性、成本控制相对优势明显,充分受益新能源汽车行业发展,成长确定性强。

2.新能源汽车逐步替代燃油车已成为汽车行业发展趋势,短期补贴下滑不改中期乐观前景

公司动力电池系统为主要业绩弹性所在,而电池系统销量则主要由下游新能源汽车终端需求决定,新能源汽车补贴退坡为当下主要边际影响因素。补贴退坡带来的短期成本、业绩冲击在所难免,但中期助推行业结构优化、龙头脱颖,整体属短空长多。

1)短期冲击落后车企,行业中期成长确定性强。短期来看,补贴退坡会影响消费购买积极性,成本压力向新能源车企转移,对技术实力落后、补贴依赖严重的边缘车企影响较大;中期来看,一方面,政策指引新能源汽车良好增长预期;另一方面,伴随着我国锂离子电池技术进步、配套产业链完善,新能源汽车成本也在不断降低,对补贴依赖也将随之下降。

2)补贴调整倾向于扶优扶强,加速行业优化与集中度提升,公司将显著受益。近年来,国家逐步收紧新能源汽车的补贴额度、提高补贴门槛,引导行业淘汰劣质产能,发展综合性能更优质产品,短期引发企业补贴收入下滑的同时,也客观上加速了产业整合集中,有助于行业结构优化。公司处于行业领先地位,2017年市场份额已跃居全球第一,具备研发实力、规模效应、深度产业链合作等优势,业内竞争优势显著,奠定了公司在行业优化中将充分受益的有利地位。

以上是今天的功夫研报。每天5分钟,让基金经理为你打工!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。