李志林丨A股为何长时间“百点纠缠”?

A股为何长时间“百点纠缠”?

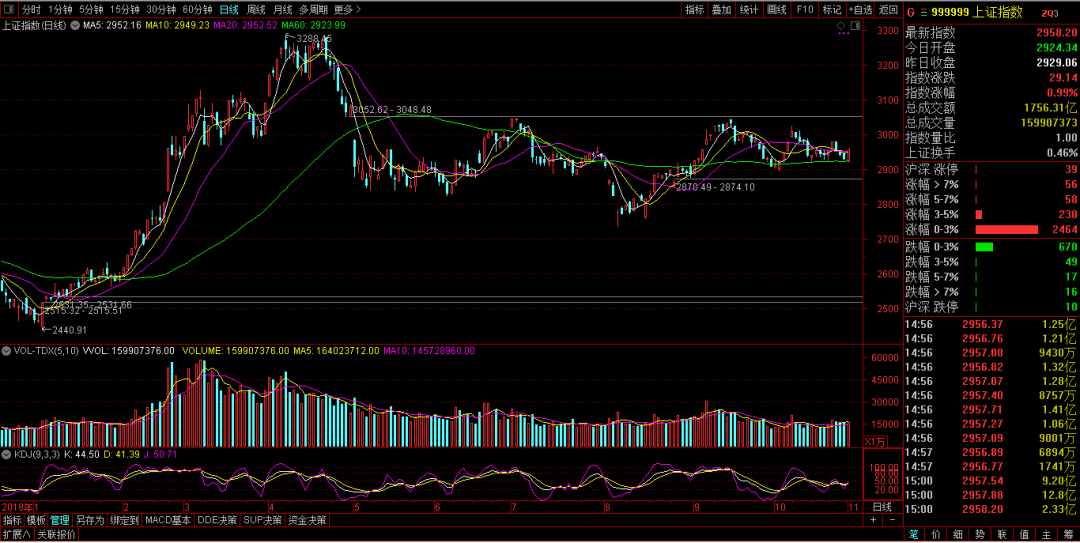

本周A股各指数均收出周阳线,并且连续第三个月收出月阳线,但是阳线实体都很小。

记得物理学上有个术语,叫“量子纠缠”。套用一下,中国股市今年也发明了“百点纠缠”。

从今年1月4日2440点到4月8日3288点,A股发动了春季行情之后,半年多来,A股的价值中枢是2930—2950点。以此为轴心,大盘一直在上下50点范围里窄幅波动,“百点纠缠”。往上涨50点,当大盘突破3000点时,每每市场一阵狂热,以为可再摸3200点,奋起追涨,但指数却掉头向下;往下跌50点,当大盘靠近2900点时,市场一片悲观,叫出“2800点不保,2500点见”的口号,纷纷杀跌止损,但大盘却莫名其妙地强劲反弹了!

这种“百点纠缠”,实在让投资者揪心,感到难测无心恋战。是何原因造成的呢呢?

1、新股“堰塞湖”封杀了3000点上方的空间。

都说股市是经济的晴雨表,在全球经济一体化的今天,中国股市与世界股市已联成一体。

然而,人们百思不得其解的是:

金融危机发源地的美国股市,早已征服了危机前的高点,在连续10年大牛市中,100多次创了历史新高,指数比危机时涨了3.2倍;

欧债危机发源地的欧洲各国股市,经济增长仅1%都不到,但也是连续10年大牛市;

连续20年经济危机的日本股市,10年来也从6994点涨到24448点,涨了2.5倍;

德、英、法、意等国股市纷纷创历史新高,表现非常强劲;

包括印度、巴西、越南等新兴国家股市,K线图上,也是一派持续大牛市的繁荣景象。

唯独40年经济年均增长9.8%、至今仍然6.2%,在全球经济中一枝独秀的中国股市,至今连金融危机前高点6124点的半山腰都过不去,13年前的3000点,竟遥不可及。成了“铁顶”!

之前,有人还老是拿受外部挑战的影响来说事,如今第一阶段的协议即将要签了,但A股还是那个熊样,障碍在哪里呢?

3000点的指数恐高症,首先是受到新股扩容“堰塞湖”的压制。

今年上半年仅发行64只新股,募资613亿,所以上半年的春季行情火爆,各指数的涨幅均达到35%—40%,堪称是一波中级牛市。

但是,从下半年开始,新股扩容层层加码,A股就每况愈下了!

7月发新股42只,募资505亿,一个月几乎相当上半年的融资额。

8、9两月,由于新股需补上半年财务数据,发行放缓,约募资100多亿,股市便反弹到3000点之上。

到了10月份,新股扩容再次加速,募资346亿,仅渝农商行就募资100亿,占了三分之一。

11月还没开始,10月底,便有11家公司发招股书,募资438亿。其中“大块头”浙商银行126亿,邮储银行280亿,京沪高铁也将发行。就把大盘吓瘫了!

12月,根据上交所年底前科创板上市公司将达到80—100家的进度表,科创板又将是批量上市的高峰。

有意思的是,每当大盘冲上3000点,扩容大跃进的消息便纷至沓来,一步不落。如,监管层将周核准的新股额度由以往的2家变成4家。又如,一周发16只新股,创了30年股市的纪录。再如,不失时机地推出几只大盘股的扩容消息。这种股市稍好就变着法子千方百计圈钱的做法,伤透了投资者的心。不仅顿时浇灭了市场的做多热情,而且把原本可以继续将股市往上拓展的资金,都赶到一级市场为新股融资做贡献了。向市场抽血的速度,比引进的中长期资金快的多和大得多了。久而久之,便加固了市场“3000点是大顶”的习惯思维。

扩容大跃进的另一表现,是7月份A股新开辟了注册制的科创板试点,实施新股首日不限涨跌幅,日常交易20%涨跌停板制度,并规定只有50万元以上的大户才可以参与。这就一下子把市场最有资金实力、交易最活跃的约400—500万户的大户投资者,引向了科创板,导致了主板大量失血。而留在主板和中小创的个人投资者,基本都是资金在10万元以下的散户。市场一旦失去了这么多的生力军,所以,大盘就难以像以往那样,大、中、小投资者联袂用蚂蚁搬家式的“人民战争”,来推动指数上升。

而进入科创板交易的大户,现状又如何呢?3个月下来,绝大多数科创板的股票从上市时暴涨3—5倍的最高价上被腰斩,被参与70%新股网下配售的各路大机构获取了无风险暴利,被狠狠地割了“韭菜”。

面对科创板新股源源不断地上市,以及再过9个月,小非解禁时股价还将被腰斩,目前参与科创板二级市场交易的大户,正在不断地进行“多杀多”,股价一路下行。融资交易的大户不是被打爆,就是伤筋动骨,哪里还有心思和实力去主板和中小创,充当推高指数向3000点上方拓展的生力军?

2、大小非减持是比新股更大的“堰塞湖”,对指数的杀伤力巨大。

2016—2018年初,上届证监会主席刘士余在任期间,搞了中外股市史上罕见的扩容大跃进,发了774只新股。

去年是小非解禁的高潮,今年到明年则是大非解禁的高潮。

由于新股发型时,总盘4亿股以下的公司,上市时仅流通四分之一;四亿股以上的公司,上市时仅流通十分之一。就是说,1--3年后,随着,原来的1只新股,变成了4只或10只新股。大小非解禁的市值,4倍或10倍当年超年新股募资额度。解禁的消息,就可以领该股几个跌停板。一旦发布减持消息,对市场的打击更大,成为抑制股指上涨,导致股指和个股接连跌停板的最大杀手。

据数据宝统计,从11月到明年一季度,将有1541亿股大小非解禁,按现有股价,解禁市值高达1.9万亿,甚为惊人!这都是加快扩容造成的严重后遗症。其中,只要有10%股份减持,就超过了全年新股募资金额。

这便是近期人们一看到3000点就奋不顾身出逃的重要原因!

就连主力资金,迄今已经连续29天净流出了。谁还敢打包票:“大小非减持对市场影响不大”?

3、境内外大机构入市资金的增加守住了2900点底线。

10月31日,央行公布了境内外机构三季度持股中国股票的数据。

(1)国家队:持股市值4.35万亿,较半年报又增加了2300亿;

(2)公募基金:持股市值2.2万亿,较半年报增加了1156亿;

(3)保险资金:持股市值1.3182万亿,较半年报减少141亿;

(4)社保基金:持股市值1658亿,较半年报增加了130亿;

(5)养老基金:持股市值122亿,较半年报增加了3亿;

(6)券商:持股市值346亿,较半年报增加了21亿;

(7)QFII持股市值1042亿,较半年报减少了74亿;

(8)境外机构和个人:持股市值17685.54亿,较去年底的11517.35亿增加了53.56%,创了历史新高;

做一个加法,8大机构持有A股市值共8.18万亿,占流通市值45万亿的18.2%。

一方面,无论是境内外机构原有的持仓市值,还是新增的持仓市值,绝大多数是上证50的大盘股和沪深300的中盘股,对上证50指数、沪深300指数和上证综指,具有举足轻重的稳定作用。哪怕中小创和科创板的小盘股跳水,对这3个大盘股指数的冲击有限。

另一方面,这9个月,外资新增的市值,比去年年底增加的幅度较大,为53.56%,表明外资看好作为全球估值洼地的A股的后市。随着美联储今年第三次降息,全球央行也跟进降息,以及美股在历史新高附近步履蹒跚,相信会有更多的外资进入A股,对封杀A股的下行空间有益。

再一方面,我注意到,MSCI现有纳入15%A股的比例,其3次建仓期分别是在3100点、3000点、2900点。11月8日,它还将把比例从15%上升到20%,并表示,建仓大盘股和中盘股权重占比分别为85%和15%,并且仍然是在2950左右加仓。包括此前的富时罗素、标普道琼斯的两指数建仓位置,也是在3000点左右的位置。

因此,一年来,这3大指数建仓的A股,至今大多数被粘住了,或者部分被套,即使部分个股有盈利,总体上也很有限。他们是不会甘心指数轻易跌破2900点的。这也是北上资金7月以来加仓1200亿,近期在内资主力不断流出的情况下,北上资金却连续逆向净流入的原因。也是11月MSCI加仓是把大盘股和中盘股的比例定为85%和15%的原因,很可能有守护指数、防止被套、生产自救的考虑。A股11月开门红,上证指数收涨近1%,止步三连跌。北向资金大幅净流入74.5亿元,为连续7日净流入;本周外资累计流入超230亿元,刷新近2个月来最大单周净流入额。

4、摆脱“百点纠缠”有赖于基本面改善。

迄今为止,监管层所谓的“打造有活力、有韧性的资本市场”,与市场的期待是有相当大的差距的。原来,他们所谓的“活力”,在股市中仅是表现为局部个股而已,或者如本周一区块链概念的一日游。而指数的“百点纠缠”,根本称不上“有活力”的!

他们所谓的“有韧性”,也仅仅指指数的“百点纠缠”,或上下50点波动;既涨不高,也跌不下去。用上海话讲,就是“牛皮糖”,与市场广大投资者期待的,与经济相适应、股市稳中有涨、涨多跌少、赶上美、欧、日、印那样的国际股市持续大牛市的步伐、股指涨到高位也能长期震荡横盘,并盘得住的那种“有韧性”股市,相距实在太远。

A股指数这种“百点纠缠”,在全球股市中找不到第二个。说实话,长此以往,中长期资金、外资也是不愿来、留不住的!

那么如何才能摆脱指数的“百点纠缠”,使A股走向良性的慢牛轨道?

首先,要像韩志国先生近日主张的,必须在股市的定位上纠偏。即在市场定位上,是以投资为主,还是融资为主?在监管定位上,是行政管制,还是由市场决定?在发展定位上,是注重市场规模,还是追求市场效率?在A股已成为全球第二大股市情况下,监管层应该突出后者!

其次,在化解新股扩容堰塞湖和大小非减持堰塞湖上,要走群众路线,广泛听取市场各方有益意见,坚持民主决策和科学决策;应及时新老划断,以对新股股权结构改革(控股股东比例不得超过三分之一)为突破口,一劳永逸地杜绝新的大小非“堰塞湖”源源不断地产生。

再次,给A股以休养生息、修复行情的机会。既然监管层一再强调目前A股是全球的估值洼地,很有投资价值,那就不应把外资放在引进中长期资金首位,而应采取各种措施,包括放缓扩容,尤其是排除周期性传统产业的大盘股上市,以便让国内广大居民的资金踊跃入市,来填补A股的估值洼地,为他们创造财富保值增值的机会,以有效拉动内需,促进经济复苏。

最后,还有赖于基本面和政策面的的改善。如外部问题取得实质性进展,各项经济指标止跌回升,上市公司业绩大幅提高,自主核心的高科技股显示其高成长性,取消印花税和大幅降低券商交易税、建立严厉打假的各项制度等。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。