零食市场暗战 好想你、零食很忙能笑到最后?

深度 独立 穿透

这次押对宝了?

作者:蒙多

编辑:吴双

风品:令煜

来源:首财——首条财经研究院

合作同赢是一种营商智慧。

12月18日,量贩零食赛道传来大消息。好想你、盐津铺子、零食很忙、赵一鸣共同签署战略合作投资协议。

相关方约定,好想你和盐津铺子分别向零食很忙投资7亿元和3.5亿元。投资完成后,还未上市的零食很忙,估值突破105亿元,约是好想你最新市值的3倍。

不过,上述强强联合似乎并没反映到股价上。12月18日-22日,好想你连续5日下跌。25日起企稳回暖,截止12月28日收于7.67元,相较12月15日的8.68元仍缩超10%。盐津铺子要好一些,但也没多少上涨,截止12月28日收于67.99元相较15日的70.8元亦有微降。

市场在观望什么呢?

1

盈盈亏亏 有无误判

商海浮沉是常态,好想你应深有感触。

作为中国红枣行业唯一一家上市公司,其创立于1992年,主业从事红枣+健康锁鲜食品的研发、生产和销售。2011年5月登陆深交所。

上市后,受休闲零食电商崛起、传统商超渠道缩水等影响,好想你业绩一度承压。2014年、2015年归母净利下滑,2015年由盈转亏-323.31万元。

为扭转颓势,好想你整合销售渠道、丰富产品结构,2016年2月公告拟斥资9.62亿元收购杭州郝姆斯食品有限公司(下称郝姆斯)100%股权。

之所以巨资收购,很大程度是看上了郝姆斯旗下的百草味。据科极网,2015年后者年销售额超15亿,平均增幅超50%,旗下产品复购率高达35%。

2016年-2018年,好想你营收20.72亿元、40.70亿元和49.49亿元,分别同比增长86.14%、96.47%和21.59%;同期归母净利3927.24万元、1.07亿元和1.3亿元,对应增速1314.69%、172.19%和21.21%。业绩成功反转,郝姆斯功不可没,分别贡献净利5,567.57万元、8,668.05万元和1.21亿元,妥妥的盈利奶牛。

遗憾的是,2020年好想你却出售了这头“大奶牛”。作价7.05亿美元(约合人民币49.57亿元)。

虽然投资收益高达35.9亿元,对净利贡献26.62亿元,可明眼人能看出企业失去了一个重要收入来源。

彼时,好想你给出的解释是,公司将借出售资产回笼资金,集中资源专注于红枣相关业务,偿还债务改善财务状况。

话虽如此,看看后续业绩,冷暖或许自知。

2020年至2022年,企业营收30.01亿元、12.81亿元、14亿元,归母净利21.55亿元、6163.41万元、-1.90亿元。2022年创下上市以来最大亏额。

2023年前三季,营收、归母净利分别为10.91亿元、-4083.62万元,对应增速11.89%、23.59%。亏额减少可喜可贺,然依旧是亏损状态,且也与上年同期可比亏额高有关。

2023年6月,中国食品产业分析师朱丹蓬曾表示,好想你剥离百草味后,尚未有优质板块支撑资本市场。目前聚焦的红枣业务科技含量较低、不具稀缺性,难具备溢价力和空间,因此业绩陷入低迷。虽然好想你也在进行积极布局,整体含金量并不高。未来需进行一些整合并购,否则整体发展难有太大提升。对于整合并购方向建议,休闲类比较合适。

现在看,颇有些一语中的。

截至2023年9月底,好想你账面货币资金16.32亿元,加上4.96亿元的交易性金融资产,流动性较为充裕,对零食很忙7亿元股权投资应没什么压力。

不过,三季度末资产负债率21.71%,相比上年末上升1.82个百分点;有息资产负债率11.50%,上升1.98个百分点。叠加2022年以来的持续亏态,投资标的选择仍需慎重。

2

研发费降销售费增

第二曲线路漫漫

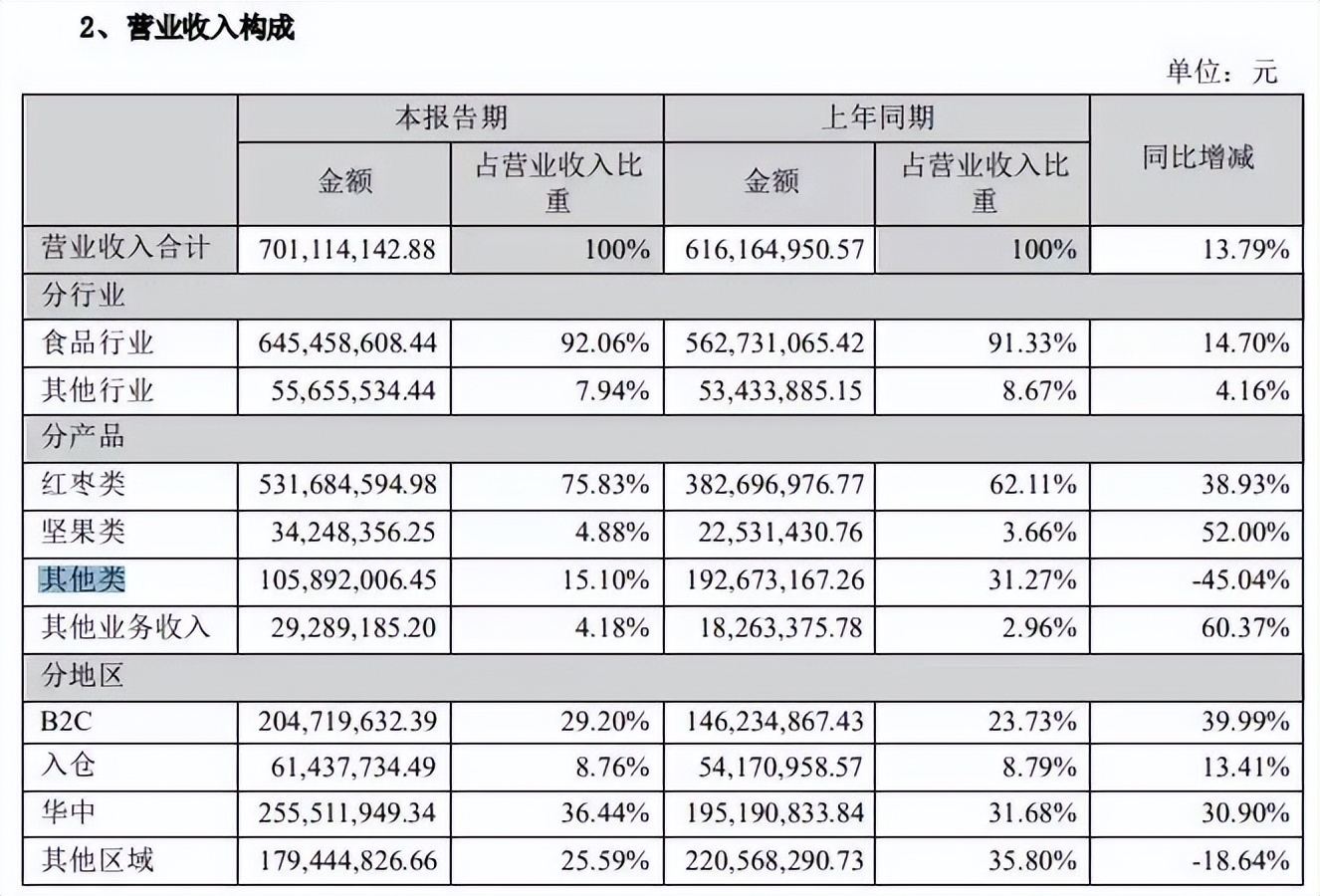

往期看,出售百草味后,好想你曾在产品和子品牌方面进行诸多探索。2021年报显示,公司开发了低GI清菲菲、小鲜脆、红枣咖啡、每日坚果等健康新产品,其中,红枣咖啡项目下半年营收1609.92万元。

然2022年财报中,红枣咖啡一词再未出现,与咖啡相关的是购买好想你咖啡粉的安徽加由咖啡有限责任公司欠货款2700余万元,计提咖啡业务应收账款坏账准备1356.96万元;还有部分生产设备因咖啡业务停滞导致闲置,该部分资产也被计提减值。

2023年中报显示,好想你“其他类产品”期内营收1.06亿元,占同期总营收比15.10%。相比去年同期1.93亿元的营收额下滑45.04%,营收占比近于腰斩。

第二增长曲线打造的如何呢?

能够肯定的是,更多新品业务带来更多成长性,也带来更多竞品、投入、特色化专业性要求,想要成功出圈研发创新是重中之重。

2023上半年,好想你研发费1441.03万元,同比下滑24.08%,同期销售费则高达2.54亿元,同比增长17.93%。2023前三季,销售费同比增长17.93%,研发费则下降了31.79%。变动主要因为本期研发投入减少。

到底靠啥驱动核心成长、可持续成长?赢在未来呢?

好消息是,好想你主业增势喜人,为企业减亏做出不少贡献。以2023上半年为例,红枣类业务营收5.32亿元,同比增长38.93%;坚果类业务营收3424.83万元,同比增长52%。两项业务占总营收比重达80.71%,较去年同期提升14.94%。

考量在于,业绩回暖并没能留住大股东。2022年末,第二大股东杭州浩丞实业有限公司连续减持股份。截至2023年9月底累计减持1135.57万股,持股比由7.45%降至5.35%。

同时,主业向好的同时,也要居安思危,及时查漏补缺。浏览黑猫投诉,好想你相关投诉量并不多,但内容多聚焦于产品质量。

如11月30日,编号17370132943的投诉显示,消费者前一天(11月29日)在来优品店购买了好想你枣仁派,今天食用时发现有一块出现发霉变质现象,找商家理赔,商家不同意。

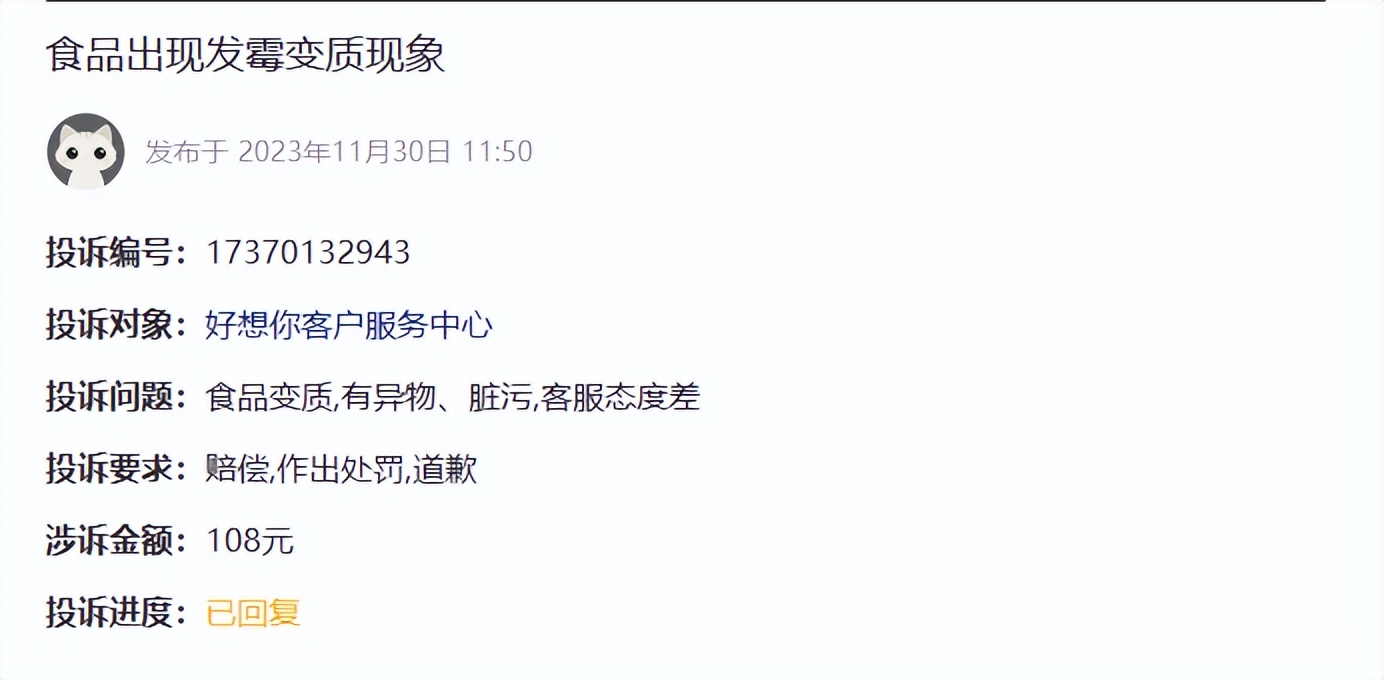

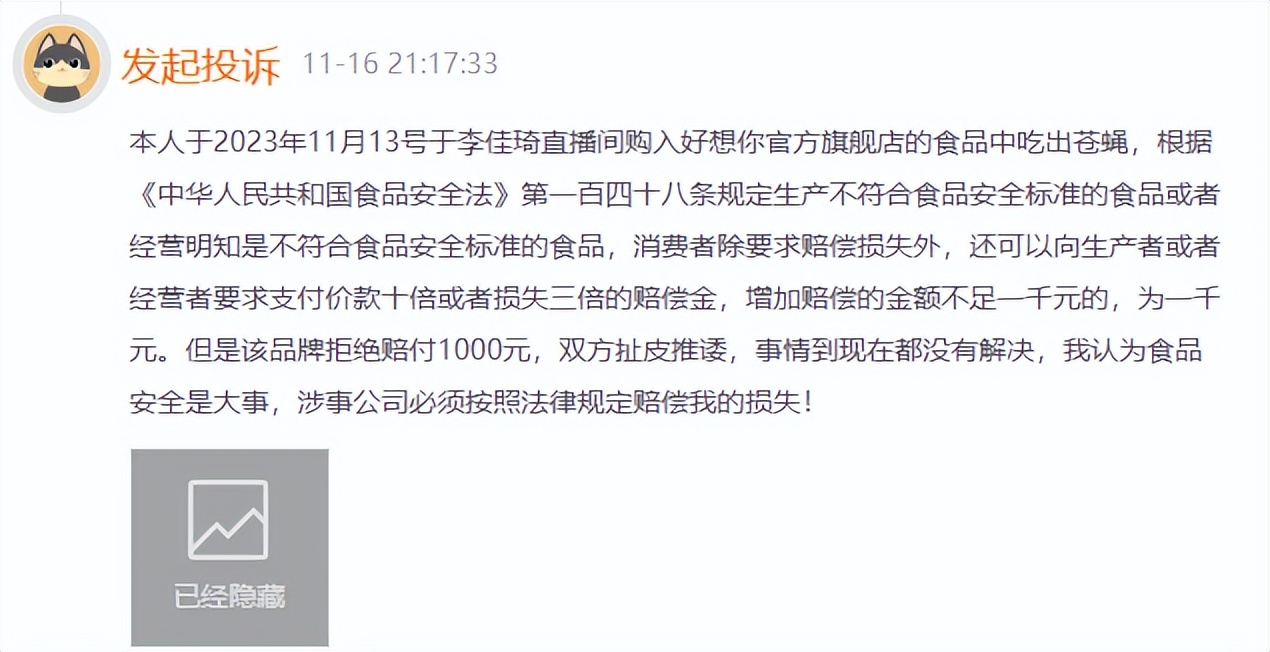

再如11月16日,编号17369883808投诉显示,消费者11月13日于李佳琦直播间购入好想你官方旗舰店的食品中吃出苍蝇。该消费者向生产者或者经营者要求支付一千元的赔偿。但是该品牌拒绝赔付1000元.......

(以上投诉均经过平台审核)

诚然,作为刚需快消品,用户千人千面人人满意并不现实,上述投诉或有片面色彩,但食安无小事,口碑体验是发展根基,多些品控敬畏,用创新优化体验总没有错。

此番入股零食很忙,能成为好想你发展的新契机吗?

3

零食格局生变

找到第二个“百草味”?

变是唯一不变。

回望好想你收购百草味,之所以获得强劲增长,与后者充分挖掘互联网红利密不可分。

据零售商业财经,2013年第一家百草味实体店在杭州创业,巅峰时刻门店多达140多家。2010年,百草味率先从传统企业转型电商全面入驻天猫、京东等主流电商平台,也是这一年开始,乘着电商大潮,百草味用了七年时间年销售额从0.23亿增长到超40亿。

2020年报显示,好想你销售渠道主要分电商、专卖店、商超三种。其中,电商销售营收占比超80%。

而随着百草味出售,好想你渠道画风也突变。2021年电商收入占比降至32.67%。2022年为 37.43%,2023上半年为37.96%,虽持续上升,距2020年差距依然明显。

当然,随着电商红利消逝,线下再度成为兵家必争之地。2022年中国休闲食品行业市场前景及投资研究报告显示,线下渠道仍是中国休闲食品销售主渠道,其中食品店及市场和超市及便利店占整体销售渠道的83%,网上渠道仅占13%。随着网络电商不断发展,传统销售渠道逐渐向现代销售渠道改变,未来全渠道发展是大趋势。

2023上半年,好想你直营门店量为166家,加盟店量为262家。想要打开业绩成长性、改善盈利性、重温往期高光,渠道强化是重要抓手。

而此番入股的零食很忙,便是线下量贩零食龙头。

公开资料显示,零食很忙成立于湖南长沙,是一家十分年轻、专注线下的零食连锁企业。2021年4月公司完成2.4亿元A轮融资。

发展策略上,主打满足大众消费刚需。凭借“不贵好吃真量贩”,零食很忙6年内迅速破圈,并形成超4000家门店规模,2022年零售额64.4亿元,俨然一颗零食业新星。

为何成长这么猛?据零售商业财经,对标知名品牌的同类产品,零食很忙给出相对较低市场定价,人有我优;对品牌认知不强的品类,提供与高端大牌零食“同厂同标同源”但价格更实惠的产品,更具品价比。

零食很忙公共关系部经理易礼钧曾表示,设立更低消费门槛,其实是为了满足广大人民的零食刚需,“从红海中找了一片蓝海。”

截至2023年9月,公司拥有8大供应链中心,拥有超140000m²现代化物流仓。11月10日,据36氪,近日零食很忙与赵一鸣零食完成合并。

国泰君安研报显示,截至11月,零食很忙、万辰集团旗下“好想来”+“老婆大人”、赵一鸣门店规模排名位居全国前三名。零食很忙(含赵一鸣零食)全国门店量超6500家,体量位列行业第一。

显然,上述战投不止带来扩容资金,也带来体量优势。若能高效协同,有助零食很忙增加行业头部效应,好想你、盐津铺子也可借助前者渠道,深入发挥产业链上游的农产业深加工优势,打造“一二三产业共赢”合作新模型。

零食格局是否生变呢?好想你是否找到第二个百草味、继而业绩翻盘?

4

变数知多少

愿景足够诱人,但不代表没有隐忧变数。

首先,零食很忙、赵一鸣零食合并惹上了官司。赵一鸣的前股东良品铺子以侵犯少数股东利益为由,将前者诉至法院。

2023年4月,良品铺子全资子公司广源聚亿与赵一鸣及其他相关方一并签署《有关宜春赵一鸣食品科技有限公司之股东协议》,双方约定广源聚亿作价4500万元收购赵一鸣3%股权。

据媒体报道,10月16日,广源聚亿将所持赵一鸣公司3%股权,全部转让给黑蚁资本名下的上海翼嗨企业管理咨询合伙企业、厦门黑逸三号境外连接创业投资合伙企业,对价1.05亿元。

之后不足一月,赵一鸣即宣布和零食很忙合并。零食很忙成了赵一鸣控股股东。赵一鸣创始人赵定及公司高管的三家关联公司,以及黑蚁资本旗下的两家关联企业,也现身零食很忙股东之列,合计占股超过35%。

在良品铺子看来,如此大的交易无法短短22天内完成,赵一鸣有刻意隐瞒公司重大事项,损害小股东知情权的行为。遂拿起法律武器。

2023年12月19日,好想你公告称,目前零食很忙正积极准备与经营者集中申报相关的文件材料,预计近期将向反垄断执法机关正式提交材料。

换句话说,零食很忙、赵一鸣宣布合并一个月,还未向反垄断执法机关提交正式材料。据红星资本局,如交易方在合并后再进行申报,可能会被视为违反反垄断法,从而面临法律责任。

好想你也做了两手准备,若因经营者集中申报未通过,或其他因素导致零食很忙收购赵一鸣食品事宜被撤销或无效而发生重大股权剥离行为,公司投资零食很忙价格也将进行相应调整。

IPG中国首席经济学家柏文喜表示,要被认定为垄断经营,通常需要考虑以下四方面因素。其一,经营者达成垄断协议。这通常是指在同行业的经营者之间达成的限制竞争的协议或决定,例如固定价格、限制产量、划分市场等。

其二,经营者滥用市场支配地位。这通常是指在一个市场中具有支配地位的经营者滥用其市场地位,排除或限制竞争,例如以不公平的价格销售产品、歧视性对待客户等。

其三,具有或者可能具有排除、限制竞争效果的经营者集中。这通常是指企业合并、收购、合资等行为,导致市场份额的集中,可能产生排除或限制竞争的效果。

其四,滥用行政权力排除、限制竞争。这通常是指政府机关或授权机构滥用行政权力,排除或限制竞争,例如制定不公平的法规、指定独家供应商等。

柏文喜指出,在具体认定垄断经营时,需结合相关行业的具体情况、市场份额、竞争状况等因素进行综合评估。同时,还需依据反垄断法律法规进行详细调查和审查。

最终结果如何?等待监管部门裁决。

5

算盘与野心

谁将笑到最后?

艾媒咨询数据显示,2023年中国零食集合店市场规模已达809亿元,预计2025年有望达到1239亿元。

面对赛道红利,零食很忙进击之态灼灼,上述战略签约的第二天,供应链子公司便以8800万元竞得雨花电商物流产业园内地块。

为响应消费者反馈,公司设立了消费者服务部门。据中国发展网,截至2023年3月,零食很忙有专职“消费者客服”27人,从接收反馈信息,安排专人跟进处理。落实“2小时响应,24小时处理,48小时完结”服务时效。

再看好想你,也一直在战略蓄力路上。比如与江南大学、中国农业大学、中国农科院等院校进行科研合作,与中国工程院院士陈坚院士建立全国红枣行业首个院士工作站;

再如,业内独特的锁鲜核心技术,可保持原新鲜食品95%的色香味形及营养成分,具有良好复水性、便携性。

同时,好想你投资4.4亿元建设的全智能化冻干车间已投入使用。车间共设有18条生产线,借助冻干技术,可把食物的营养素沉淀下来。

进入2023年,企业盈利性有可喜改善。前三季毛利率25.87%,同比上升1.36个百分点;净利率-4.00%,上升1.84个百分点。经营活动产生的现金流量净额2.79亿元,上年同期为-1.83亿元。

退一步讲,即便没有赵一鸣,零食很忙同样是最大量贩零食品牌。伴随消费分层,行业不乏发展前景,好想你若能借此押对宝,小则增加投资收益、大则增强业务协同、核心竞争力,算盘打的精妙。不过,作为品牌商,不管财务性投资还是战略性投资,业绩改善核心还在加强内生驱动力、锚定主业,为此才能笑的持久、笑到最后。

从上述毛净利率、现金流量改善看,好想你经过一番盘整已露出向好姿态,这也是其敢于投资的底气。但还是那句话,越是形势大好越要居安思危,尤其企业仍在亏损阶段、叠合行业竞争内卷加剧,没有多少试错空间。钱要花在刀刃上,渠道只是一方面,主业打磨才是根本,背后离不开高质研发。

相似考量的还有零食很忙,引入战投、加码供应链,更大更强的成长野心肉眼可见。不过快速发展也是把双刃剑,追求体量、估值的同时也要注意质量、稳健性、合规性。同时,商场如战场,没有永恒王者,需警惕其他巨头的附身下场、贴身肉搏。

就在今天,继11月底释放“降价核弹”后,良品铺子又发起一波进攻:从之前降价的300款零食中,再挑选坚果、烘焙、肉类、素食等核心品类打出“良心价”。如“纯纯坚果仁”,400g罐装产品从59.9元一路打到38.9元,换算成斤价48.62元。热销10年大单品酥脆薄饼,这轮降价中再出狠招,每盒从12.9元降到10.9元......

既拼性价比、又拼质价比,一场消费者心智争夺战拉开序幕。谁将笑到最后呢?

本文为首财原创

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。