阿里巴巴香港上市或开启两地上市热潮,非电商业务板块补亏路漫漫

阿里巴巴总能造出热点并成为焦点。

“双十一”的概念和热闹自不必说了,其上市也能带来超预期的热捧。

已经在纽交所上市的阿里巴巴再次启动了香港上市计划,其11月13日向香港联交所提交了初步招股文件,并于两日后正式宣布启动香港IPO计划。进程顺利又快速:其原定于11月20日结束香港公开发售,最终提前半天至11月19日下午结束。

由于此次在香港IPO获得超额认购,阿里巴巴集团已经全面放开了面向散户的股票发行,比重从2.5%提高到了最高10%。此次上市预计将融资多达129亿美元。

根据此前的公告,阿里巴巴一开始将面向散户发行1250万股新股,占据5亿股总发行量的2.5%。根据超额认购情况等因素,阿里巴巴向散户发行的股票数量可能被调整至最高5000万股,占据最初股票发行总量的10%。

阔别七年重回港交所

此次香港上市,阿里巴巴股票名称是阿里巴巴-SW,股票代码是9988。其中S是第二次上市的意思,此前阿里巴巴曾登陆过港交所后又退市。W则是与美团点评、小米集团一样是采取同股不同权结构上市的标志。

早在2007年,阿里巴巴旗下B2B业务在香港IPO,股票代码1688.HK,它实现超募265倍,挂牌后股价一度较13.5港元的发行价飙涨三倍,成为“香港新股王”。但在2012年6月,股价一路下跌的阿里巴巴B2B业务决定以13.5港元的价格从港交所退市。

到了2014年,阿里巴巴集团整体上市时,首选地仍是香港,但由于其采用的“同股不同权”机制与港交所当时的上市规则不符,阿里最终只能舍港赴美。马云表示:“只要条件允许,我们就会回来。”

时隔五年,在马云卸任阿里董事局主席没多久,这一桩心愿也终于了结了。

阿里巴巴在招股书中表示,美国存托股将继续在纽交所上市并交易,每一股美国存托股代表八股普通股。此次上市完成后,阿里巴巴香港上市股份与纽交所上市的美国存托股将可互相转换。

“由于两个市场股票可互相转换,且1股美股可换成8股港股,通过市场机制自身的调节,港股股价理论上会在美股股价的1/8左右。”有证券分析人士表示。

阿里巴巴同时在香港上市后,是否会分流部分美股市场国际投资者。纳斯达克高级副总裁、亚太区主席Bob McCooey日前表示这种影响目前无法确定,不过阿里巴巴在香港上市后两地的股价表现值得期待。

港交所对阿里巴巴的回归也持极大热情,港交所表示,将于阿里巴巴上市日(11月26日)向投资者提供多项产品选择,包括阿里巴巴期货及期权将于11月26日推出;与阿里巴巴股份相关的衍生权证可于该股份上市当日挂牌;阿里巴巴股份上市当日将纳入认可卖空指定证券名单。

市场分析人士认为,由于最近香港动荡导致股指集体跳水,所以此次阿里巴巴回归对香港本身来说意义非常重大,有望振兴低迷的市场,吸引大量的资产重返香港。阿里赴港后,中国互联网企业两大巨头——阿里巴巴和腾讯将同时可以在香港交易,这对于中概股回归港股有着巨大的正面意义。事实上,表示愿意回归港股和A股还有百度、网易等众多在美上市企业。

阿里巴巴赴港上市不仅对香港市场意义非凡,对于内地投资者也无疑是多了个价值型投资标的。即便是未能参与打新或者未能抢到阿里巴巴股票的投资者,也还有间接的机会去参与分享阿里巴巴股票红利,那就是中概互联基金。中概互联基金跟踪的标的是中证海外中国互联网50指数,这个指数选取的是海外交易所上市的50家中国互联网企业作为样本股。

棋逢对手 非电商板块亏损持续扩大

阿里巴巴总体收入从2015财年的762.0亿元增长至2019财年的3768.4亿元,年复合增长率超过49%,虽然阿里最开始是由淘宝的电商起家,但是如此高的增长率是由四类业务组成,分别是核心商业、云计算、数字媒体及娱乐和创新业务。

数字媒体及娱乐业务则具体包含优酷、UC浏览器、大麦、阿里音乐、阿里影业、阿里文学6项。招股书称,数字媒体及娱乐业务是阿里巴巴集团战略的自然延伸,指在为用户提供核心商业业务以外的消费服务,在数字经济体内创造显著的协同效应。

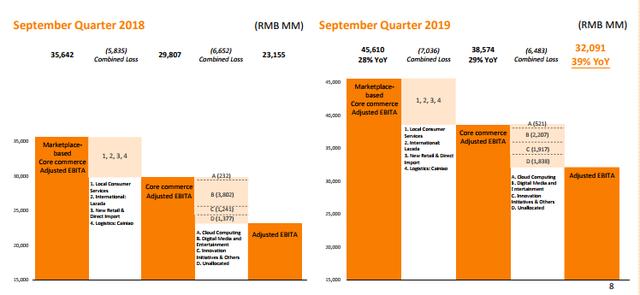

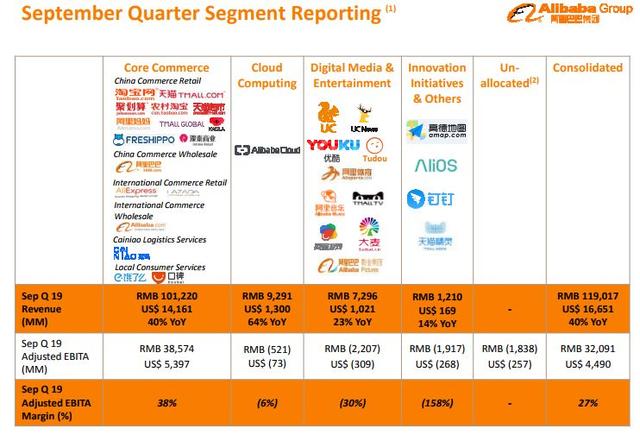

从阿里的财务指标来看,整体发展还是很稳定的。据阿里巴巴披露的2019年三季度业绩报表中显示,阿里总营收达到1190.17亿元人民币,同比增长40%。净利润为707.48亿元人民币,相较2018年的182.41亿元人民币同比增长288%,新增月活用户3000万。报告中称,净利的增长主要是获得了蚂蚁金服33%的股权,第二财季获得692亿元人民币(合97亿美元)的一次性收益。

虽就阿里目前的增长率来说成绩还是很不错的,但相较于前几年的涨幅确实有所放缓,想要一直保持高速涨势对目前的阿里来说确实有点难度了。

而京东与拼多多可能就是对阿里造成威胁的一个原因,如今的“猫拼狗”成为三股不可忽视的势力,特别是最近来势汹汹的拼多多,在年度用户活跃方面已经超越京东成为国内仅次于阿里的第二大电商平台。并且对比于阿里在一二线城市的用户增长遇瓶颈的尴尬局面,拼多多一二线用户占比和渗透率却是在急速提升。

并且,阿里在几个板块中也出现了亏损现象。

在报告中提到,阿里云计算板块尚未盈利,且出现亏损同比扩大的情况。阿里云收入同比增长64%,至92.91亿元人民币(合13亿美元),增长原因主要是因为用户平均收入增加。但是调整后的税前利润亏损了5.21亿元人民币(合7300万美元)。

在数字媒体与娱乐业务,阿里也处于大额投入但回利不明显的处境。

据报告中显示,由UC提供的移动增值服务的收入增加,而阿里大文娱表现中规中矩,文娱收入仅比去年同比增长5.6%,营收占比5%,去年的营收占比还在7%,而其调整后的税前利润亏损了22.07亿元,不过相较于2018年亏损38.02元来说,亏损有所缩减。

不论是优酷视频、UC浏览器、淘票票等都还未找到可行的盈利途径,为了吸引到更多用户,阿里在成本投入上还是要投入很多资金,但在竞争层面都遭遇很强劲的对手。

正是由于阿里还需要投入很大的成本来发展数字媒体和娱乐业务,所以就它目前的营收增速来看确实是一般,想在营收和净利润方面都有所突破的难度着实不小。阿里巴巴数字媒体娱乐业务板块可能还要持续好几个季度的亏损,何时盈利还未知。

再回头说一说“天猫双十一”,虽然今年创出了2684亿这一惊人成绩,但实际上对于阿里来说并不是太理想。据数据显示,虽然天猫双十一销售额一直处于增长状态,但是可增长的空间是越来越小了,从2016年开始涨幅均小于50%,很多投资者认为天猫双十一似乎迎来了它的发展瓶颈期。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。