蜜雪冰城,突然冲进千亿俱乐部

花朵财经观察出品

撰文丨谢达

“中国奶茶一哥”终于上市了!

3月3日,蜜雪冰城股份有限公司正式登陆港交所,当天公司股价收盘为290港元/股,大涨43.21%,总市值达1093亿港元。

按照千亿港元市值估算,分别直接持股40.84%的创始人张红超和张红甫两兄弟,身价合计超过800亿港元。

此前,蜜雪集团IPO认购反应热烈,融资认购倍数达到5125倍,认购金额高至1.77万亿港元,超越快手的1.26万亿港元,创下港股市场新股认购新纪录。

随着蜜雪集团上市首日大幅高开高走,也打破了新茶饮企业上市首日股价“破发”的魔咒。此前,奈雪的茶、茶百道和古茗均出现上市首日跌破发行价情况。

新茶饮市场竞争格局愈发激烈,蜜雪冰城凭什么还能获得投资者热情追捧,它还有哪些故事可讲?

巨头狂飙

此次蜜雪冰城IPO,能够吸引众多投资者参与,离不开券商大放杠杆的推动。

港股市场,一般而言,券商们会对热门新股提供不同的打新优惠和杠杆。比如,提供10倍杠杆,好的标的甚至愿意提供百倍杠杆。

此次蜜雪冰城打新中,就有不少香港券商放出最高200倍的银行融资杠杆,甚至是“免息”的,只收取100港元的手续费。

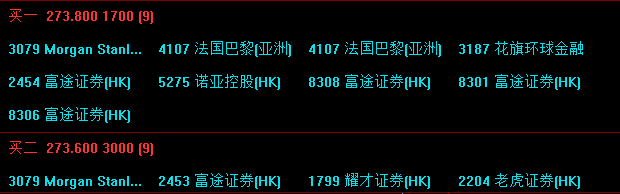

其中,富途证券就蜜雪集团开放最高200倍杠杆,在一定程度上激发了投资者的热情。

在蜜雪集团认购环节结束,融资认购最多的券商也是富途证券,接近1.06万亿港元,占比达到59%。

上市之后,富途证券等经纪商依旧霸榜蜜雪集团的买盘。

港股券商为蜜雪集团的高涨行情推波助澜,这其中也有公司强劲的基本面支撑。

据招股书显示,截至2024年底,蜜雪冰城在全球拥有4.65万家门店。

窄门餐眼数据显示,在中国现制饮品行业中,蜜雪冰城是唯一一个拥有超3万家门店的企业,稳居中国第一现制茶饮品牌。

规模庞大的蜜雪冰城,门店数量甚至还在迅猛增长。2022年、2023年及2024年前九个月,公司门店总数分别为2.90万家,3.76万家及4.53万家。

反映到业绩上,蜜雪冰城收入保持强劲增长。2022年、2023年及2024年前9个月,蜜雪集团收入分别为136亿元、203亿元及187亿元,同比大增31.2%、49.6%及21.2%。

其盈利能力明显优于其它已上市同行。2022年、2023年及2024年前9个月,蜜雪集团净利润分别为20亿元、32亿元和35亿元,同比增长5.3%、58.3%及42.3%。

反观同行,奈雪的茶2022年净利润亏损4.5亿元,2023年盈利1322万元,2024年上半年亏损4.4亿元;茶百道2022年盈利9.5亿元,2023年盈利11.4亿元,2024年上半年盈利降至2.4亿元。

不难看出,在盈利能力方面,蜜雪冰城在与同行相比中表现十分优异,这可能也是投资者愿意为蜜雪冰城高估值买单的原因之一,以至让蜜雪冰城打破新茶饮企业上市首日股价“破发”的魔咒。

此外,与蜜雪冰城类似,同样有着营收利润稳步增长的古茗,在股价短暂破发后,又迅速重回10港元/股之上,明显高于此前的发行价9.94港元/股,或又进一步加大了投资者投资蜜雪冰城的信心。

低价故事

能够取得优于同行的表现,蜜雪冰城的财报也透露了许多有意思的信息。比如,蜜雪冰城虽然是卖奶茶的,但它并不靠开奶茶店、收加盟费赚钱。

目前,蜜雪冰城旗下超99%的门店为加盟店,自营门店占比不到1%,公司收入主要来自向加盟商出售门店物料 (包括食材及包材) 和设备。

2024年前三季度,蜜雪集团向加盟商销售商品和设备的收入为182.16亿元,占总营收的97.62%。

然而,古茗、茶百道其实也是类似的商业模式,主要靠向加盟商销售商品和设备获利,为什么在业绩上却与蜜雪冰城存在巨大差距?

花朵财经注意到,加盟一家蜜雪冰城预计所需21万起;古茗前期预算为24万起,新开新25.5万起;茶百道前期投资总预算22万起,新商开店约26万起(不含店面租金、转让费、加盟费)。

相较而言,蜜雪冰城的加盟资金门槛更低,这为蜜雪冰城的门店扩张提供了大大的便利。在大量开店形成规模效应后,把成本压低,则又有利于蜜雪冰城获得更加稳定的营收利润。

招股书显示,蜜雪冰城主要产品价格带在2-8元之间,相比之下,古茗是10-18元,茶百道是10-22元。走低价路线的蜜雪冰城,同时让其门店扩张有着更多故事可讲。

2017年至2021年,中国新茶饮市场规模从422亿元攀升至1003亿元,年复合增长率保持在20%以上。艾瑞咨询预测,2023年至2025年行业增速将逐步放缓至13.4%、6.4%和5.7%。

深耕低价赛道的蜜雪冰城,却给出了乐观的数据。据蜜雪集团招股书显示,以终端零售额计,中国平价(产品单价不高于10元)现制饮品市场规模从2018年的480亿元增长至2023年的1366亿元,复合年增长率为23.3%。预计到2028年,市场规模将增长至3719亿元,2023年到2028年复合年增长率为22.2%。

在消费者愈加追求性价比大趋势下,红餐大数据显示,2020年至2023年,新茶饮品牌10元以下消费占比从7.1%上升至29.6%,20元以上占比则从32.7%下降至3.6%。

这为蜜雪冰城后续的加盟商持续扩张,提供了想象空间。作为行业龙头,蜜雪冰城凭借庞大的门店网络和强大的品牌影响力,有望持续受益于行业增长。

此外,海外市场有望成为蜜雪冰城新的增长引擎。2018年,蜜雪冰城首家海外门店在越南河内市开业。经多年发展,2024年前九个月,公司已在海外开设约4800家门店,相当于再造一个喜茶(目前约4400家门店)。

如今,蜜雪冰城在海外已覆盖11个国家,包括印度尼西亚、越南、马来西亚、泰国、韩国及日本等。招股书显示,蜜雪冰城为东南亚市场排名第一的现制茶饮品牌。

2022年、2023年及2024年前9个月,公司海外收入分别为541百万元、1487百万元及952百万元。同期,毛利为233百万元、596百万元及376百万元。

随着蜜雪冰城不断出海,海外市场将成为蜜雪冰城的“第二曲线”。

生意“难做”

不过,在持续的门店扩张中,门店持续加密,让众多蜜雪冰城的加盟商们正面临着单店收入下滑,生意越来越“难做”。

截至2024年前三季度,在中国内地,蜜雪冰城57.2%的门店都在三线及以下城市。可以说,下沉市场是蜜雪冰城的主要动力。

但随着蜜雪冰城不断加速下沉,在加盟模式助力下,蜜雪冰城的门店越开越多,下沉市场的钱却开始不好赚了。

据网易旗下“硬核看板”报道,蜜雪冰城单店回本周期并不像宣传的那么乐观,门店位置但凡没那么“旺”的,都要2年左右才能回本。

当一条街上出现3、4家蜜雪冰城之时,有人调侃,打败蜜雪冰城的不是友商,而是对面的蜜雪冰城。

2023年,蜜雪冰城平均单店终端零售额尚有144万元,到2024年前9个月,这一数字已锐减至108万元。

至于开一家蜜雪冰城到底赚不赚钱?从蜜雪冰城自营门店财务数据可以窥见一二。

2021年、2022年,蜜雪冰城自营门店收入分别约8279.3万元和7233.8万元,同期毛利为-192.5万元和-731.1万元,毛利率为-2.3%和-10.1%。

2023年,蜜雪冰城自营门店开始扭亏为盈。当年,蜜雪冰城自营门店收入1.08亿元,毛利为837.8万元,毛利率为7.8%。

但到2024年前九个月,蜜雪冰城自营门店收入又降至3851.5万元,毛利为530.1万元,毛利率为13.8%。

蜜雪冰城解释称,自营门店所得收入同比下降,主要是由于自营门店数量减少。公司于2024年前九个月,决定关闭或向加盟商转让若干自营门店。

蜜雪冰城自营似乎都开不动,加盟商的处境可想而知。相较而言,2024年前九个月,蜜雪冰城自营门店毛利率只有13.8%,远低于加盟商为蜜雪冰城带来的毛利率32.8%,蜜雪冰城的利润大头似乎也留在了蜜雪冰城,而不是加盟商们。

随着开店数量越来越多,彼时蜜雪冰城的关店数量不断攀升。2022年、2023年及2024年前9个月,蜜雪冰城的闭店数量为264家、641家及714家。

这一现实再次提醒人们,开奶茶店并非一定稳赚不赔,对于有意加盟的年轻人来说,应该再观望一下。风口过后,这个市场很可能会演变为一地鸡毛。

(文章来源:花朵财经观察)

*本文基于公开资料撰写,仅作信息交流之用,不构成任何投资建议

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。