热点研究|钙钛矿3号公司:迈为股份

Z链刀锋研究组|李慧君 编辑|LZ

迈为股份主业太阳能电池生产设备用于光伏产业链中游电池片环节,产品包括HJT【1】太阳能电池PECVD【2】真空镀膜设备、HJT太阳能电池PVD【3】真空镀膜设备、全自动太阳能电池丝网印刷机等主设备及自动上片机、红外线干燥炉、测试分选机设备。

钙钛矿追溯:主攻单结钙钛矿装备

当前迈为股份钙钛矿设备尚处于研发阶段。迈为的研发团队分为PECVD真空设备研发、PVD真空设备研发、丝网印刷设备研发、激光设备研发和半导体薄膜工艺技术研发等,已承担多项国家级、省级科技项目。

2021年研发投入为3.31亿元,占营业收入10.71%,研发与技术类人员共1409人,硕士及以上人员108人。

应匿名客户要求,已经交付用于单结钙钛矿电池的激光设备,主要内容是研究对钙钛矿型太阳能电池组件的切割工艺,分割标准件成电池,让电池形成串联,到达绝缘和可靠性的处理。通过该单独项目,迈为股份进入了单结的、大面积的钙钛矿电池领域。

迈为股份表示,未来会对单结钙钛矿会加大装备布局,单结钙钛矿、异质结【4】、钙钛矿异质结叠层【5】都会布局,未来还是更看好钙钛矿异质结叠层电池。随时保持跟进,保持对钙钛矿设备的敏感度。

产业能力:太阳能电池丝网印刷成套设备冠军公司

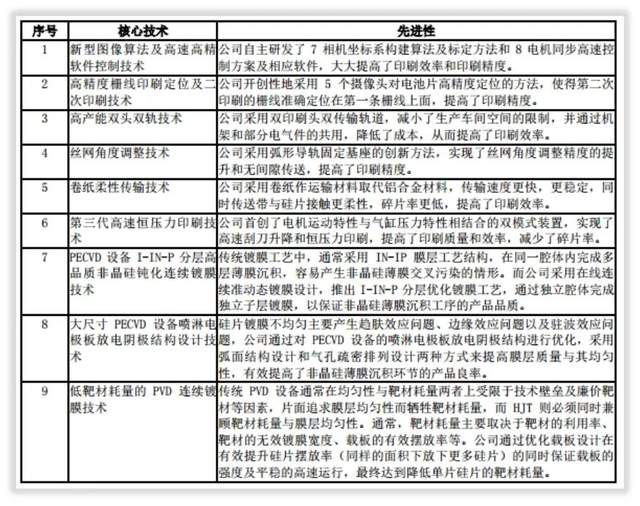

迈为股份核心产品“丝网印刷”是太阳能电池片生产关键工序,适用于包括PERC【6】、TOPCON【7】、HJT工艺。

公司在“丝网印刷设备”基础上完善改进了HJT丝网印刷设备,陆续突破核心工艺环节非晶硅薄膜沉积、TCO【8】膜沉积所需的PECVD设备和PVD设备,并通过参股子公司吸收引进日本YAC的制绒清洗技术,从而实现HJT电池设备整线供应能力,是HJT电池设备龙头公司。

HJT工艺步骤分为“制绒清洗、非晶硅薄膜沉积、TCO 膜沉积、电极金属化”四大步骤,对应设备分别为制绒清洗设备、PECVD设备、PVD设备、丝网印刷设备。

2021年主营产品“太阳能电池丝网印刷成套设备”被评为国家制造业单项冠军产品,同时“HJT2.0异质结电池PECVD量产设备”荣获国家能源局首台套供应。公司组建“HJT 高效太阳能电池实验室”、“组件技术实验室”、“分析检测中心”、“激光实验室”四大实验室。

客户与收入:2022年上半年收入增长42.08%,最大印度订单正在履行

2022年上半年营业收入17.60亿元同比增长42.08%,净利润3.96亿元增长57.20%。在收入构成中,太阳能光伏行业占比98.95%,包括设备、单机、配件,占收入79.15%的设备毛利率38.68%。

迈为股份客户包括天合光能、晶科能源、阿特斯、隆基股份、通威股份。2021年重大合同中,来自通威股份的太阳能电池丝网印刷设备、离线测试分选设备、烧结炉、检测设备、光伏激光设备和设备改造订单16.02亿元,来自隆基绿能订单5.44亿元。公司在这一年中,生产了472条成套设备,出货量476条,库存量降从7条降到了3条。

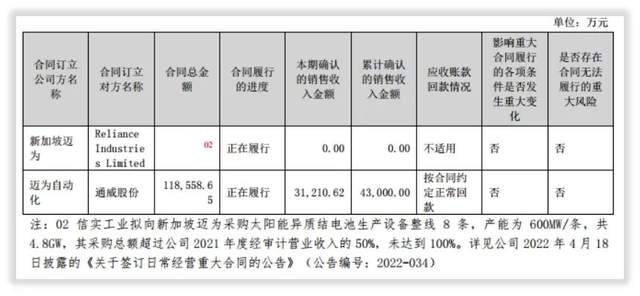

刀锋研究小组追踪到,印度最大石油化工商“信实工业”【9】4.8GW的8条整线异质结电池设备目前尚在履行中,合同金额约19亿元,至2022年上半年尚未确认销售收入。

团队与成果:控制人与人均创收能力

创始人周剑与董事、总经理王正根持股22.33%和17.24%,上市以来对333人次进行过两次126.31万股股权激励。

2021年迈为股份员工总数2736人,研发人员899人比2020年389人增长了131.11%。公司人均创造收入113.12万元、利润23.50万元。这两个数据与捷佳伟创对比,虽然人均收入低于其58.40%,但创利能力高于2.13倍。

创利能力的高低一个重要因素是薪酬水平,迈为股份薪酬水平要大大低于捷佳伟创。迈为最高管理层最高收入年薪90.97万元,平均薪酬75.14万元,而捷佳伟创管理层最高收入210.29万元,平均薪酬105.41万元。

注释与参考:

【1】HJT:即非晶硅薄膜异质结电池

【2】PECVD: 等离子体增强化学的气相沉积法

【3】PVD:是制备薄膜材料的主要技术之一,膜层可实现特定的光谱及功能特性

【4】异质结:一种特殊的PN结,由两层以上不同的半导体材料薄膜依次沉积在同一基座上形成

【5】叠层:把普通的化学干电池制作成长方形的小块,并多个叠加串联在一起,成为一个独立的电池

【6】PERC:"钝化发射器和后部接触 "的太阳能电池,被称为PERC太阳能电池片

【7】TOPCON:隧穿氧化层钝化接触太阳能电池(Tunnel Oxide Passivated Contact solar cell),一种新型钝化接触太阳能电池

【8】TCO:TCO导电膜玻璃具有对可见光的高透过率和高的导电率,在未来第二代和第三代光伏电池的最为重要的配件之一

【9】信实工业:印度信实集团控股公司

【10】公司公告

【11】《光伏设备行业行业深度报告:钙钛矿:下一代光伏新势力,渐成崛起之势》,浙商证券,作者:邱士梁、王华君、李思扬

【12】《迈为股份(300751)投资价值分析报告:HJT设备龙头,向泛半导体平台迈进》,中信证券,作者:刘海博

【13】《光伏行业专题报告:钙钛矿电池技术,再塑光伏效率天花板》广发证券,作者:代川、朱宇航

【14】《光伏设备行业点评:钙钛矿:设备厂商订单从1到N,全球首条1GW组件产线开工》来源:浙商证券 作者:王华君,李思扬,刘欣畅

更多钙钛矿电池推荐

3.

4.

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论(ID:bluechip808)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。