原料自给能力将获增强,天际股份新增产能逐步释放

研究员|徐龙捷 编辑|曹杰军

方正证券在最新一期化工新材料行业周报中提出“全球新能源市场共振向上,看好电解液长期增长潜能”。

根据专业大宗商品服务商百川盈孚估算,其预计全球2023年电解液产能将达到125.69万吨,电解液需求/产能为48.7%/56.4%,全球电解液未来2年供需格局将有望改善,行业景气提升。

综合来看,随着新能源行业的高速发展,锂电行业带动产业链上下游需求陆续释放,锂盐的需求量也将持续提升。

作为国内电解液原料六氟磷酸锂的核心厂商之一,天际股份(002759.SZ)有望在未来行业趋势中持续受益。

成功转型,天际股份彻底倒向新能源

从2022年三季报来看,转型之后的天际股份在今年仍取得了不小的成绩。

2022年前三季度,天际股份实现营业收入24亿元,较上年同期增长了66.66%;实现归母净利润5.43亿元,较上年同期增长21.55%。整体来看,天际股份依旧延续了此前增长的势头。

以近五年的情况来看,2018—2020年由于家电市场的激烈竞争,天际股份的营业收入并没有实现增长,反而出现了逐年下跌的趋势。2021年,由于此前的企业战略布局,新能源领域需求爆发,天际股份出现了爆发式增长,营业收入出现203.24%的惊人增长。

归母净利润也是如此,2021年天际股份彻底扭转了此前亏损的情况,实现归母净利润7.45亿元,增长率达到7011.34%。

天际股份的转型无疑是相当成功的。

此前,天际股份长期以一家小家电供应商的身份出现在市场中,而在新能源市场潮起后,天际股份迅速进行转型,以六氟磷酸锂切入新能源电解液原料市场,目前已成为了国内六氟磷酸锂的核心供应商之一,实现了企业的快速发展,也成了国内企业转型新能源的成功范例之一。

天际股份也在今年正式由“广东天际电器股份有限公司”,更名为“天际新能源科技股份有限公司”,小家电业务也将转移给全资子公司“天际实业”与“天际健康”,天际股份彻底倒向新能源领域。

定增获受理,大量产能将释放

今年二季度开始,因六氟磷酸锂主要原材料氟化锂的价格大幅上涨,在六氟磷酸锂的生产中,单位成本同比出现了翻倍增长的情况,使得今年第三季度天际股份在利润端出现了一定程度的下降,不及2021年同期水平。

中国的新能源行业将继续发展,能源结构转型已成定局,目前以锂电为主的能源市场依旧充满前景。而以此为背景,未来锂电原材料的需求也将呈现持续增长的趋势,目前不少厂商也纷纷扩大项目产能。

根据今年中报,天际股份称全资子公司新泰材料年产8160吨六氟磷酸锂的生产装置已保持满产满销,上半年实现六氟磷酸锂产量为5188吨,实现六氟磷酸锂销售5160吨,同比增长23%。

在中报也可以看到,尽管六氟磷酸锂产品需求旺盛,销售价格与销量双双增长,销售收入同比增长了142.84%,但相应的六氟磷酸锂原材料的价格也大幅上涨,氟化锂的价格增长迅猛,相应的六氟磷酸锂的销售成本同比增长117.6%。

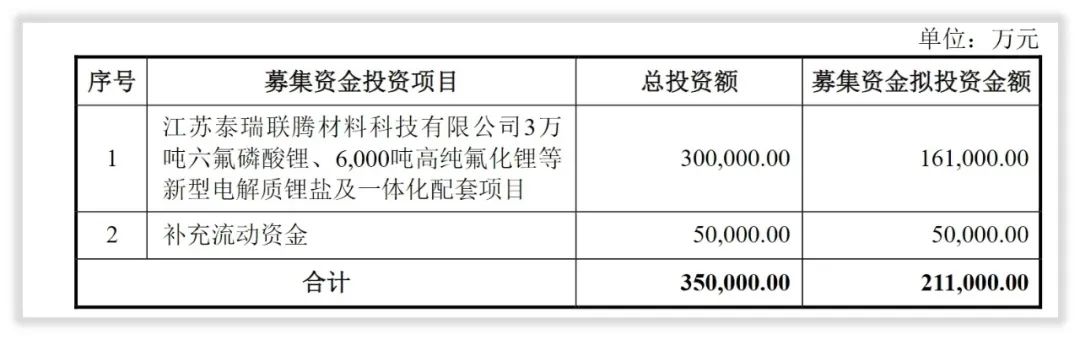

天际股份早在2021年末便考虑到了此种情况的发生,发布了相关的定增预案,该预案也在今年10月正式获得证监会受理。

该份定增预案计划向不超35名的特定对象发行不超1.22亿股公司股份募资不超21.1亿元,其中16.1亿元将用于3万吨六氟磷酸锂、6000吨高纯氟化锂等新型电解质锂盐及一体化配套项目,剩下的5亿元用于补充流动资金。

项目投产后能够大幅提升天际股份六氟磷酸锂的产能,进一步增强天际股份在全国范围的保供能力,进一步抢占市场份额,稳固天际股份在行业的领先地位;同时,天际股份还加强了对上游原料的控制能力,自产自供氟化锂能进一步降低六氟磷酸锂的生产成本,降低上游材料氟化锂价格波动对六氟磷酸锂生产的影响。国盛证券认为,“从行业竞争趋势来看,电解液上游合成产业链较长,向上具有原料自给能力的厂商竞争优势比较明显。”

今年三季度末,天际股份控股子公司江苏泰际材料的年产10000吨六氟磷酸锂项目,开始批量生产,产品陆续通过客户认证,开始批量销售,预计第四季度产销量将继续增长。同时,全资子公司江苏新泰材料正在对生产装置进行技术改造,技改完成后六氟磷酸锂产能将从目前每年8160吨增加至每年12000吨。

2022年,尽管六氟磷酸锂价格出现了较大程度的波动,但由于新能源汽车销售持续性的增长,新能源电池需求旺盛,以六氟磷酸锂为代表的电解液原料产品或能继续保持较大的盈利空间,天际股份有望继续受益新能源行业发展红利。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论(ID:bluechip808)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。