西安银行“无力”增长 内控混乱问题何解

作者|王耀 编辑|曹杰军

从各项经营数据来看,西安银行没有了增长空间。在年初“缩表后”,西安银行凭借较高利率吸收了一定数量的存款,但这加速了公司利息净收入连续7个季度的下滑。

祸不单行,前不久银行理财产品大面积暴雷将西安银行推到了风口浪尖。随后,这家银行在APP上不再展示相关理财产品亏损情况。

虽然这次暴雷是行业黑天鹅事件,但西安银行存在已久的“理财产品投后管理不到位”问题“屡查屡犯”,也因此遭到了近300万元的大额罚单。

不仅如此,在遭到如此重的处罚后,这家银行还能在半年后因“违反审慎经营原则”遭到处罚,这样的管理水平无法令人想象。

高利率吸储,业绩下滑明显

到今年第三季度,西安银行资产总计3639.09亿元,相比去年底增加了100亿元;同期负债总计3350.84亿元,相比去年底增加了约100亿元。

而在年初,西安银行曾经历过上市以来首次“缩表”。

2022年第一季度,这家银行资产缩减至3408.12亿元,较2021年末减少50.5亿元,缩减1.46%。负债规模同样如此,2022年第一季度缩减至3124.59亿元,较上年末减少1.82%。

据同花顺统计,2019年—2021年,西安银行总资产分别为2782.83亿元、3063.92亿元、3458.64亿元;总负债分别为2546.15亿元、2807.68亿元、3182.61亿元。

资产负债的回暖主要来自它们在二、三季度吸收了大量存款。

今年一季度西安银行的存款余额为2326.08亿元,相比去年底减少了近20亿元。而到第二季度,这家银行的存款余额飙涨至2564.64亿元;到三季度,这项数据进一步增长至2627.8亿元。

也就是说,西安银行在一季度几乎没有“开张”的情况下,随后两个季度疯狂吸储近300亿元;尤其是第二季度,单季度吸储238.56亿元。

这样的吸储能力,不仅在它过去的发展历史上也很难见到,在存款规模相近的城商行中也不多见。

数据显示,在3000亿左右存款规模的城商行中,今年二季度仅有厦门银行吸储279.6亿元超过了西安银行;但它们在第三季度又损失了29.8亿元的存款。

毫无疑问,西安银行在这一规模下是“吸储王”;即使在全部17家城商行中,它们依然能够排在第6位。

较高的利率是西安银行能够吸收到更多储蓄的关键。

据披露,西安银行今年上半年对公司客户的付息率为2.16%,个人客户的付息率为3.06%;去年同期两项数据分别为2.04%和3.21%。

可以看到,西安银行支付给公司客户的存款利率在同等规模银行中最高,支付个人客户的存款利率低于兰州银行,与郑州银行相近。

这也导致了这家银行的利息净收入偏低。

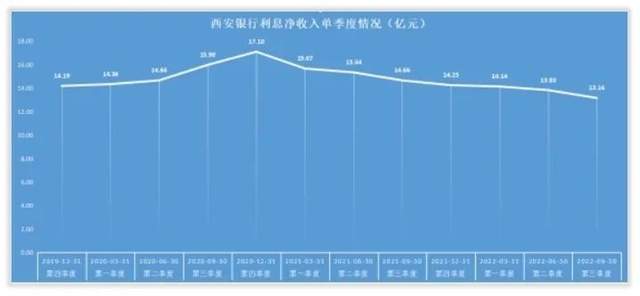

据统计,近三年西安银行利息净收入在2020年第四季度达到17.1亿元单季度峰值以来,这项数据已经连续7个季度下滑,今年第三季度仅13.16亿元,为近三年最低。

数据来源:同花顺

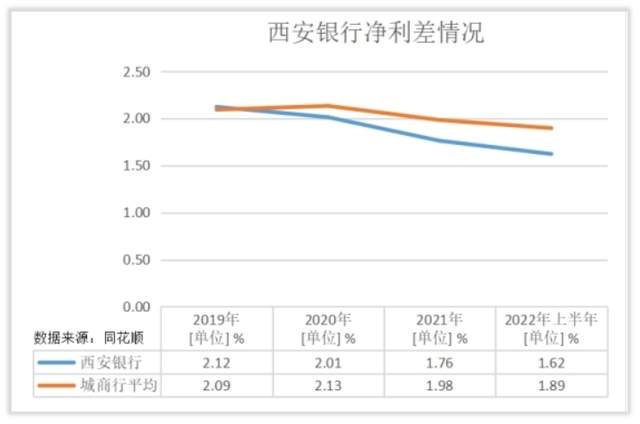

同时,这家银行的净利差【1】已经处于城商行末端位置,今年上半年以1.62%排名倒数第三,稍高于兰州银行的1.6%、厦门银行的1.42%。

从近年来这项数据变化来看,2019年西安银行还以2.12%高于城商行平均值;但在近两年半,这项数据连续下滑,到今年上半年西安银行的净利差仅为1.62%,相比城商行平均值1.89%相差0.27%。

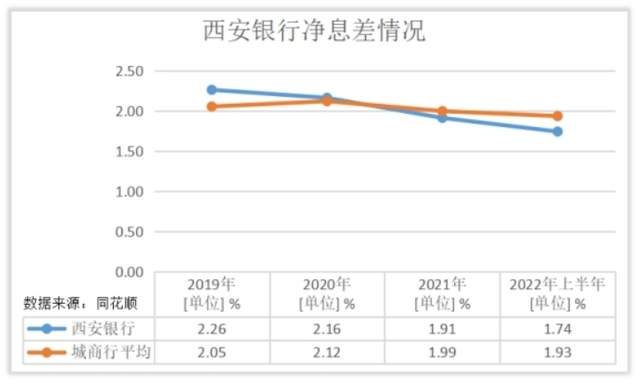

同样的,西安银行的净息差【2】表现也较差,在2021年后一直低于城商行平均值。到今年中期此项数据为1.74%,低于城商行平均值1.93%,具体如下图。

受此影响,这家银行的业绩明显下滑。

2022年三季报显示,西安银行今年1-9月主营收入48.62亿元,同比下降8.39%;归母净利润17.79亿元,同比下降12.37%;扣非净利润17.81亿元,同比下降12.2%。

其中今年第三季度,公司单季度主营收入16.08亿元,同比下降8.21%;单季度归母净利润5.52亿元,同比下降9.88%;单季度扣非净利润5.53亿元,同比下降8.94%。

由此可以看出,西安银行虽然能够利用较高利率吸储,但它们用以经营的能力,无疑在行业中处于垫底位置。

在吸收了大量储蓄后,西安银行将大部分资金用于购买债券。

三季度“以摊余成本计量的金融资产”金额达到了1168.15亿元,相较去年底的957.66亿元增加了210.49亿元。从中报披露来看,这部分资产以债券投资为主,除此以外还有信托计划、定向融资计划、资产管理计划等。

此外,三季度发放贷款及垫款金额达到了1834.77亿元,相较去年底的1769.49亿元增加了65.28亿元。

理财遭遇“黑天鹅”,连续违规何时止?

这样的布局,让西安银行在第四季度遭遇了“黑天鹅”。

2022年11月下旬以来,银行理财、公募基金等机构减持利率债、信用债形成“踩踏行情”,导致债券价格下跌,银行理财和债基因而净值下挫,引发机构和个人赎回;银行理财和债基只能抛债应对,债市继续下跌,形成恶性循环。

一位西安银行负责产品投资相关业务的工作人员表示,该行理财产品净值回撤主要是因为近期投资债券收益率上涨,导致债券价格下跌而出现损失。西安银行大部分银行理财主要配置为信用债,信用债配置细分类型又以配置城投债为主,可以保证票面收益。此外,理财产品也配置了利率债,保证产品的流动性。【3】

受此影响,西安银行的“双周盈”产品七日年化收益率跌幅为33.5%,“周周盈”产品七日年化收益率下跌23.01%。

这使得不少投资者“赔钱”了。

家住西安的林怡,今年8月初拿出4万元买了西安银行“安心周周盈”产品(“周周盈”)。这位投资者说:“这些钱是我给自己平常生活应急用的活期存款理财,没想到本金居然都亏进去了”。

随后,有投资者发现西安银行在APP上,相关产品只展现产品成立以来的年化收益率,而不再展示持有期收益率。这样抹去了该赔钱的操作,颇有些“变魔术”的意味。

例如,此前亏损严重的周周赢、双周赢产品,当前展示形式是,截至12月15日,成立以来年化收益率分别为3.68%和3.56%。【4】

产品亏损后,西安银行遭到了多起投诉,在微信小程序“金融投诉”上,西安银行的投诉量已达到190宗。

投资者亏钱,与西安银行投后管理不到位或许是原因之一。

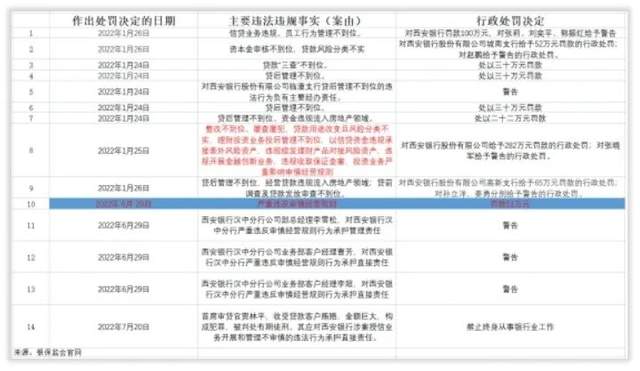

据银保监会官网显示,西安银行今年已遭到14起处罚,其中大多为贷款发放不规范和贷后管理问题。

其中最大一笔罚单是,在今年1月25日,处罚理由显示西安银行“贷款用途改变、理财投资业务投后管理不到位”等问题,并且屡查屡犯。监管部门对其进行了高达282万元罚款的罚款。

随后,在今年6月,西安银行再次因严重违反审慎经营遭遇51万元罚款。

一年中多次重大违规,公司方面也并未就此发表任何说法,从受罚时间来看,它们也未作出有效的调整。

而且,作为西安银行的首席审贷官,贾林平收受贷款客户贿赂,金额巨大,构成犯罪,被判处有期徒刑。其应对西安银行涉案授信业务开展和管理不审慎的违法行为承担直接责任。

众多处罚下,西安银行内控混乱问题尽显。

此外,西安银行的股东之间决策也不能够统一,大股东对于公司经营决策多次表达了“弃权”。

西安银行4月13日公告称,同意以不优于非关联方同类交易条件的市场定价原则与大唐西市置业继续进行2.95亿元信贷业务合作,期限三年,担保方式为抵押和保证担保。

值得一提的是,董事会表决结果为同意7票、反对0票、弃权2票;而其中的2票弃权票,源自于第一大股东加拿大丰业银行派驻的非执行董事李勇、陈永健。弃权理由是“认为需要对相关事项进行进一步的了解和判断,暂对本议案予以弃权”。

这已经是上述两人近一年来第三次就相关议案投出弃权票。

此前,以上两人分别在2021年10月和12月分别对“向关联方比亚迪汽车金融增资”“向关联方比亚迪汽车金融增资”两次议案投弃权票。

面对重重困境的西安银行试图通过招聘高管破局。

9月底,西安银行发布招聘信息,显示它们拟向社会公开选聘4名高级管理层成员,具体包括2名分管业务副行长、1名行长助理以及1名首席信息官。显然,此次调整扩大了高管团队规模。

有业内人士认为,公开招聘高管,说明西安银行所面对的内部问题和经营问题,可能确实比较严峻,除此之外也没找到好的解决办法。

从首席信息官不再由副行长兼任,而是单独设立职位的情况来看,比较符合未来数字化发展的规划。

据介绍,西安银行在新一轮五年战略规划中确定了“持续推进数字化、特色化、综合化转型”的战略愿景,把数字化提升到新的战略高度。同时,该行也在积极布局财富业务板块。

对于此次对外招聘,西安银行表示,是为加速实现公司战略目标,进一步提高经营管理水平,增强市场竞争力,推进稳健高质量发展,建设高层次的专业化管理团队。

面对业绩下滑,行长梁邦海曾表示,西安银行已采取积极应对措施,进行结构调整,加快业务转型,持续改善业绩指标表现。

注释与参考:

【1】净利差:净利差=生息率-付息率,反映了银行在资金交易过程中的价格行为,体现商业银行自身的效率

【2】净息差:净息差=(银行全部利息收入-银行全部利息支出)/全部生息资产

【3】《银行理财赎回余震:信用债遭抛售 险资等机构开始接盘》,来源:经济观察报

【4】《七天亏损30%,银行理财冤不冤?》,来源:市界

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:机构派(ID:jgpai666)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。