成长性欠佳,这公司北交所IPO

文/Ronald

东莞市腾信精密制造股份有限公司(874772)申报北交所IPO于2025年6月25日获得受理,现已完成三轮问询回复。

公司股票2025 年 4 月 14

一、最近3年营收、扣非净利润都低于2022年,成长性欠佳?

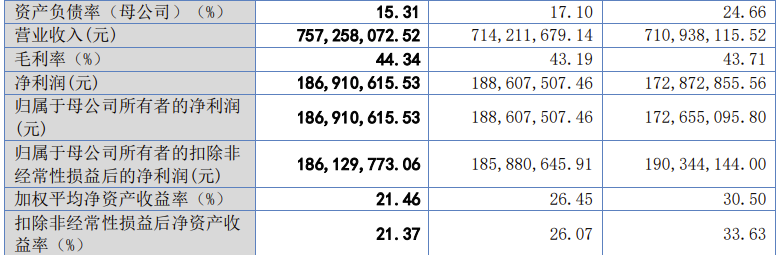

2023年、2024年、2025年,公司实现营业收入分别为7.1094亿元、7.1421亿元、7.5726亿元,扣非归母净利润分别为1.9034亿元、1.8588亿元、1.8613亿元。虽然2024年、2025年经营收入持续小幅增长,但扣非归母净利润都低于2023年的1.9034亿元。

笔者查看公司2022年的业绩,该年营业收入7.6883亿元、扣非净利润2.2763亿元,无论是营收还是扣非净利润,2023年、2024年、2025年都低于2022年,应该说该公司成长性欠佳。

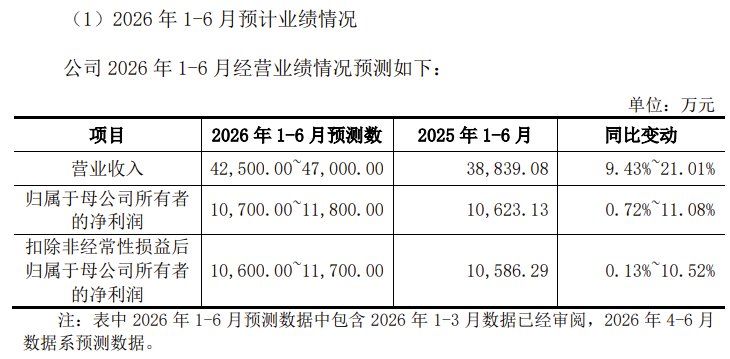

公司预测 2026 年 1-6 月的营业收入、净利润均同比增长,但净利润增幅低于收入增幅,主要系预计的 2026 年 1-6 月汇兑损失较上年同期显著增加所致。

二、第一大类产品油气服务专用设备零部件2024年、2025年销售收入持续下降

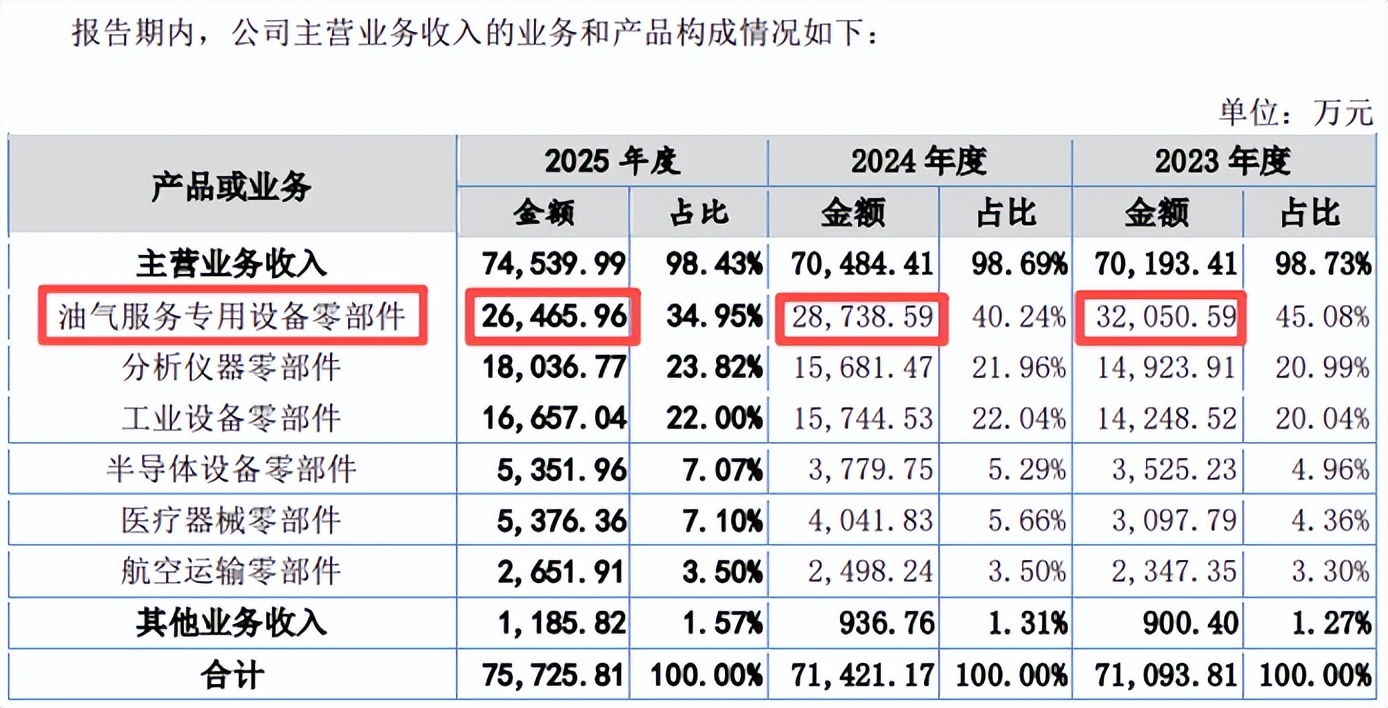

公司定位于“全球精密零部件及组件制造专家”,专注于高附加值精密零部件的研发设计、制造与销售,围绕“小批量、多品种、定制化”的业务模式,持续提升柔性生产能力和生产自动化水平。公司主营业务产品较多,包括油气服务专用设备零部件、分析仪器零部件、工业设备零部件、半导体设备零部件、医疗器械零部件、航空运输零部件。其中,油气服务专用设备零部件是第一大类产品,分别贡献2023年、2024年、2025年总收入的45.08%、40.24%、34.95%。

油气服务是指为石油和天然气行业提供各类专业技术支持和服务,服务范围涵盖了钻探、开采、运输和加工等环节。公司所生产的油气服务专用设备零部件为各类钻井设备和工具的组成部分,具备耐高温、耐高压、耐磨损等特点,可应用于油气勘探、钻井、完井等阶段,对于提高钻井效率、勘探精度和开采效果至关重要。油气行业周期性强,油气服务专用设备零部件也受油气行业周期性波动的影响。

2023年、2024年、2025年,公司油气服务专用设备零部件收入分别为3.2051亿元、2.8739亿元、2.6466亿元,持续下降。幸运的是,2026年上半年,因波斯湾战争及目前的紧张局势导致油气价格大幅上涨及供应受限影响,应该利好公司的油气服务专用设备零部件的销售。

三、境外销售收入占比超过82%,北美洲是第一大境外销售区域

2023年、2024年、2025年,公司境外销售业务收入分别 60,225.28 万元、58,632.82 万元和 62,169.27 万元,占营业收入的比例分别为 84.71%、82.09%和 82.10%,境外销售收入占比较高。境外销售区域中,北美洲为第一大区域,2023年、2024年、2025年分别贡献收入31.35%、32.52%、28.74%。

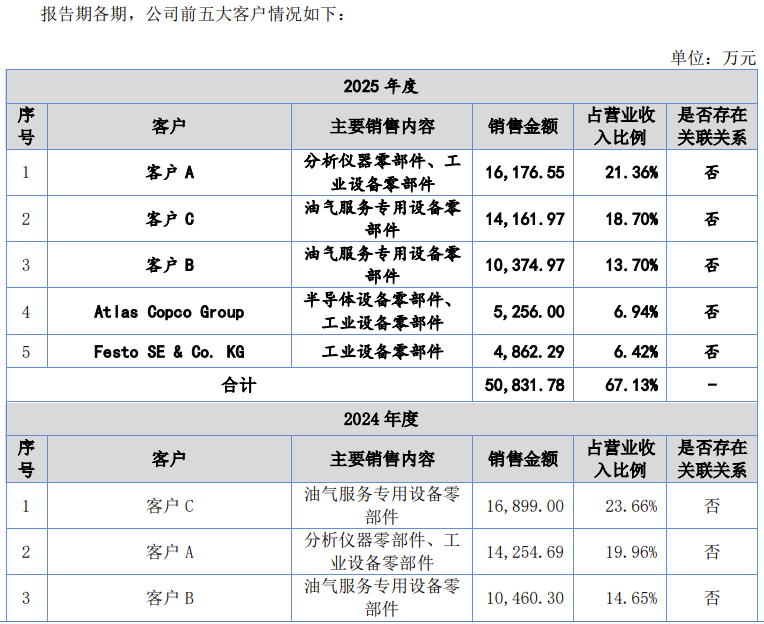

四、客户相对集中,3家大客户名单保密

2023年、2024年、2025年,公司前五大客户收入占同期营业收入比例分别为 73.50%、72.05%和 67.13%,客户相对集中。公司因商业秘密申请豁免披露前五大客户 A、客户 B、客户 C,没有公布客户公司名称。

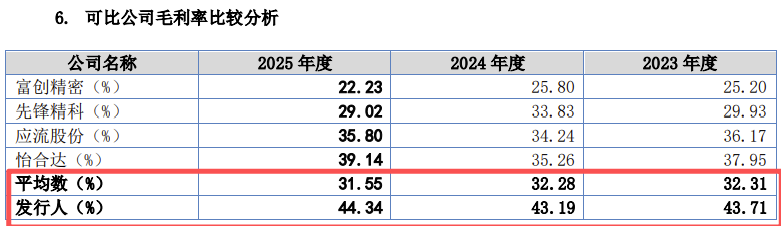

五、公司综合毛利率显著高于可比公司平均值且高于任何一家可比公司

2023年、2024年、2025年,公司产品毛利率分别为43.71%、43.19%、44.34%,而4家可比公司毛利率平均值分别为32.31%、32.28%、31.55%,公司毛利率显著高于这4家可比公司毛利率平均值,且高于任何一家可比公司的毛利率。

对于公司综合毛利率高于可比公司的原因,招股书解释:相比于可比公司,公司具备高加工难度的高温合金的精密加工能力,并且可实现薄壁、深孔、微孔、深盲孔、端面深槽等多种加工难度较高的特殊形状产品的高精度加工,复杂产品的尺寸要求指标数量超过 800 个,因此公司在特殊材质加工能力以及复杂产品加工能力等方面具有显著的技术先进性,对应产品技术含量和附加值相对较高。并且,从客户群体来看,公司主要客户均为综合实力较强的境外各领域国际巨头公司,报告期内的外销占比超过 80%。此外,公司与可比公司在产品结构、产品应用领域等方面均存在一定差异。前述因素综合导致公司的综合毛利率高于可比公司。

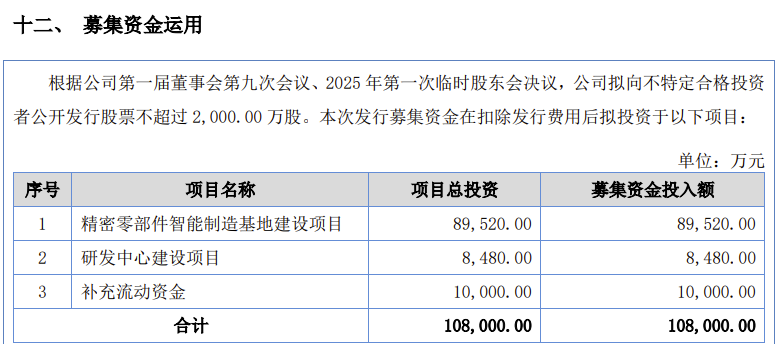

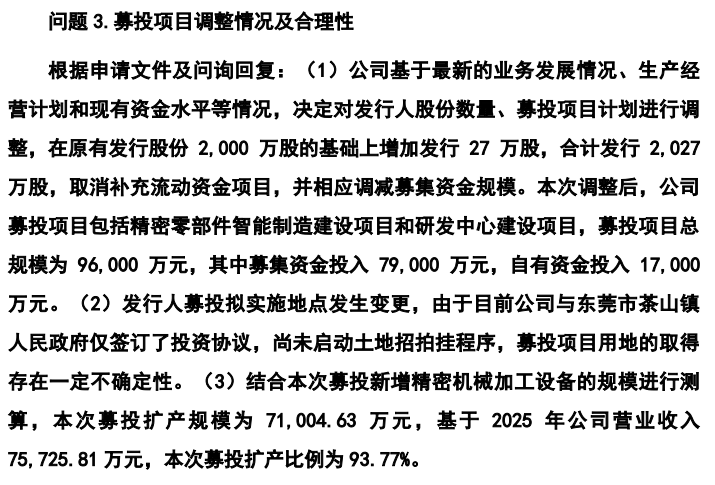

六、IPO募集资金从10.8亿元下调到7.9亿元,新增产能的消化成审核重点关注事项

公司招股书首次申报稿显示,公司本次IPO申请拟募资10.80亿元,除1亿元用于补充流动资金外,其余资金用于两个项目:1、8.9520亿元用于精密零部件智能制造基地建设项目,;2、0.8480亿元用于研发中心建设项目。

2026年5月22日,公司公布第二版招股书申报稿,也是上会稿,将募集资金下调到7.90亿元,减少了2.90亿元,补充流动资金被取消,且减少了两个募投项目募资使用额。

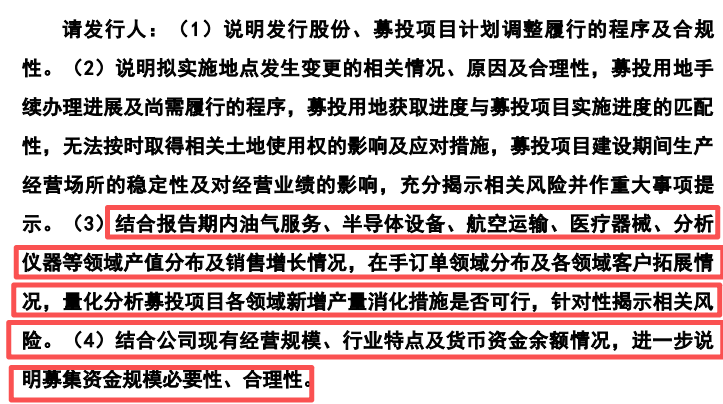

三轮问询中,募投项目的必要性及合理性都是关注问题。第一轮问询“问题10.募投项目必要性与合理性”、第二轮问询“问题4. 募投项目必要性、合理性”。第三轮问询“问题 3.募投项目调整情况及合理性”,审核中心指出:结合本次募投新增精密机械加工设备的规模进行测算,本次募投扩产规模为 71,004.63 万元,基于 2025 年公司营业收入75,725.81 万元,本次募投扩产比例为 93.77%。审核中心要求公司:结合报告期内油气服务、半导体设备、航空运输、医疗器械、分析仪器等领域产值分布及销售增长情况,在手订单领域分布及各领域客户拓展情况,量化分析募投项目各领域新增产量消化措施是否可行,针对性揭示相关风险。结合公司现有经营规模、行业特点及货币资金余额情况,进一步说明募集资金规模必要性、合理性。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。