菊乐股份IPO:成都人“童年的味道”,深耕西南迈向全国

5 月 29 日,四川菊乐食品股份有限公司(下称 “菊乐股份”)将在北交所上会。在中国乳业版图中,菊乐或许并非全国消费者熟知的品牌,但在川渝大地,它早已刻入两代人的成长记忆。粉色铝箔包装搭配独有的酸甜口感,菊乐酸乐奶不仅是超 1 亿人的味觉符号,更在伊利、蒙牛、光明三大巨头横扫全国的行业格局下,走出了一条区域乳企的特色生存与壮大之路。

川渝国民乳企,深耕西南再启资本新程

菊乐股份的故事始于1985年,最初以化学制药为主营业务。公司创始人童恩文先生曾主导发明了甜菊糖苷提取工艺,正是这项技术,催生了“菊乐”这个名字。

1994年,中国乳业尚处起步阶段,西部地区几乎没有现代化乳品生产企业。菊乐股份抓住这一市场空白,跨界入局乳制品行业。公司从瑞典引进中国西部第一条利乐生产线,并于1996年推出首款产品“酸乐奶”。此后三十年间,这款经典产品年销量稳定在5亿盒以上,成为名副其实的“四川国民饮品”,甚至菊乐集团总部办公大楼门前的街道也被命名为“菊乐路”。

这份跨越三十余年的消费记忆,构筑起了全国乳业巨头也难以攻破的区域心智壁垒。根据弗若斯特沙利文与头豹研究院数据,2024 年菊乐股份在中国含乳饮料市场占有率达 0.82%,位列行业第八;在调配型酸乳饮料细分赛道,市占率升至 0.97%,排名全国第四。而在其核心根据地西南地区,菊乐酸乐奶常年稳居成都酸味奶市场第一、四川市场前列,展现出极强的区域统治力。

随着我国国民收入的增长,消费者对含乳饮料品质要求提高、需求也趋于多元化,菊乐股份自 2017 年起启动上市进程,寻求资本助力实现长期发展。

起初公司曾尝试对接沪深交易所,但沪深市场更侧重企业全国化规模与研发投入强度,与菊乐股份的发展阶段并不完全匹配。而北交所聚焦创新型、专精特新中小企业,重点扶持细分领域隐形冠军与区域龙头企业的定位,恰好与菊乐股份的赛道属性、发展节奏高度契合。

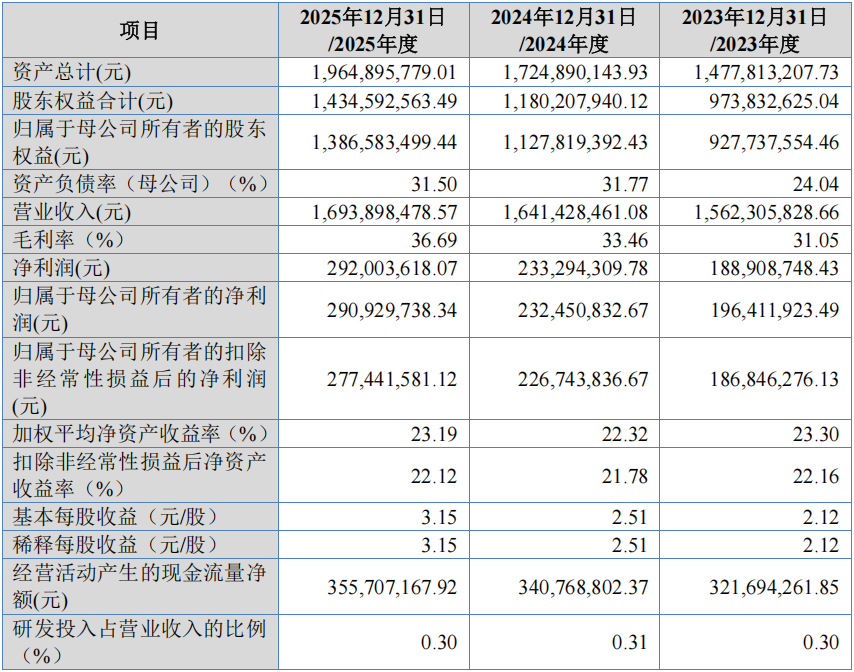

从业绩表现来看,菊乐股份虽非全国体量乳企,但经营基本面扎实稳健。2023-2025年,公司分别实现营业收入15.62亿元、16.41亿元和16.94亿元,同期扣非归母净利润分别为1.87亿元、2.27亿元和2.77亿元,营收与利润保持稳步增长。同时,公司在含乳饮料配方、牦牛乳深加工、数字化牧场等领域拥有14项发明专利、31项外观专利,参与制定3项国家标准,是四川省省级企业技术中心,符合北交所对专精特新企业的认定标准,北交所也因此成为其资本上市的最优选择。

产品结构优越,双渠道布局互补增效

招股书数据显示,2023-2025 年菊乐股份主营业务毛利率分别为 35.59%、38.37% 和 41.60%,综合毛利率分别为 31.05%、33.46% 和 36.69%,连续三年保持上升态势。值得注意的是,公司综合毛利率不仅高于行业可比上市公司约 27% 的平均水平,还与伊利股份(33%-35%)相近,仅略低于蒙牛乳业(37%-40%)。作为一家区域乳企,菊乐股份能在盈利能力上比肩全国巨头,核心源于其差异化的产品战略与独特的渠道运营模式。

1、差异化大单品战略:避开红海竞争,构建分层产品矩阵

菊乐股份始终坚持“差异化大单品”的竞争思路,不与全国巨头正面争夺常温奶主流市场,而是聚焦细分赛道打造核心产品,形成了“基本盘稳固、增长引擎明确、高端产品补位”的多元产品结构。

含乳饮料是公司的利润核心与基本盘,核心单品经典酸乐奶凭借成熟配方与极高复购率,深耕市场三十年。在此基础上,公司延伸出果粒酸乐奶、儿童酸乐奶等产品,覆盖全年龄段消费群体;针对川渝地区辛辣饮食特点推出的菊乐路 19 号餐饮款,成功切入火锅店、中餐厅等特色消费场景。2025年,公司含乳饮料业务实现营收9.92亿元,占公司总营收的58.55%,近三年毛利率从42.28%大幅提升至49.93%,远超行业平均水平。

发酵乳则是公司全国化扩张的核心增长引擎。主要产品包括零蔗糖打酸奶啰、经典老成都酸奶等,契合健康化与本土化消费需求;2020 年,公司通过收购黑龙江惠丰乳品,成功孵化出爆款“嚼酸奶”,这款融合燕麦与水果颗粒的创新产品迅速风靡东北市场,并逐步辐射全国,成为公司省外营收的主要来源。2025 年,菊乐股份发酵乳业务实现营收 2.70 亿元,占总营收的 15.92%,毛利率为34.11%。

巴氏杀菌乳聚焦低温高端赛道,公司依托甘肃、黑龙江黄金奶源带,推出有机鲜牛奶、A2 鲜牛奶等高端产品,主打“新鲜、健康、高端”定位,服务母婴与高端家庭群体,成为西南区域高端鲜奶标杆,有效提升了品牌溢价能力。2025 年该业务营收 1.19 亿元,占比 7.03%,毛利率 32.33%。

灭菌乳则作为常温刚需补充,主打高性价比,重点覆盖下沉市场,2025 年实现营收 2.23 亿元,占比 13.18%,毛利率 25.35%。此外,公司还布局了牦牛乳、雪糕等特色产品,为业绩增长提供新的增量点。

整体而言,高毛利含乳饮料占比近六成的产品结构,让菊乐股份无需参与行业惨烈的常温奶价格战,始终保持稳定的高盈利水平,为企业长期发展筑牢了经营护城河。

2、轻资产渠道模式:经销走量、直销树牌,实现反向毛利率优势

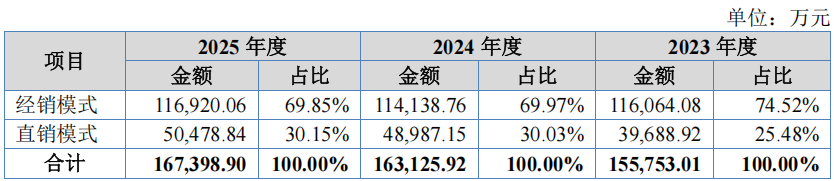

菊乐股份采用经销与直销相结合的销售模式,2025 年经销模式收入占比 69.85%,直销模式占比 30.15%。与行业“直销毛利率高于经销”的普遍认知不同,菊乐股份经销模式毛利率达 43.84%,直销模式毛利率为 36.43%,这一现象的背后,是公司基于区域市场特点形成的高效运营逻辑。

经销模式是公司的走量主力与利润留存核心,主要覆盖含乳饮料、灭菌乳等长保质期、低客单价、高复购产品。公司采用买断式、先款后货的合作方式,由经销商承担物流配送、终端维护、促销推广等全部渠道费用,自身仅负责生产与品牌建设,实现了轻资产运营。这种模式下,公司销售费用率长期稳定在 10% 左右,显著低于行业可比公司平均水平;同时,利润率最高的含乳饮料作为经销主力产品,直接拉动了整体经销毛利率的提升。

直销模式则承担着品牌展示与高端市场培育的功能,聚焦发酵乳、巴氏杀菌乳等短保质期、高客单价、高附加值产品,分为商超、电商、自营奶屋三大板块。其中,商超渠道与红旗连锁、永辉等区域龙头合作,强化品牌曝光;电商渠道精准触达全国川籍消费者,打破地域限制;自营奶屋深耕成都社区,巩固本土用户粘性。尽管直销毛利率低于经销,但它承担着新品推广、高端心智培育、全国化试水的关键职能,为公司长期增长积蓄动能。

这种“经销守基本盘、直销拓新空间”的协同布局,让菊乐股份既能牢牢占据西南本土市场,又能稳步推进全国化渗透,实现了规模扩张与利润增长的双重平衡,运营效率优异。

乳品市场规模庞大,全国扩张稳步推进

作为全球第二大乳制品消费市场,中国乳业在城镇化推进、居民健康意识提升与消费升级的驱动下,市场规模持续扩容。而含乳饮料凭借口味丰富、营养便捷的特点,市场增速高于行业整体,数据显示,2024 年我国含乳饮料市场规模达 1512.60 亿元,2020-2024 年复合增长率为 7.88%,预计 2029 年将增长至 1990.20 亿元。

从人均消费来看,中国乳业仍有巨大增长空间。2024 年我国人均乳制品消费量仅 40.5 公斤,不足全球平均水平的1/3,远低于欧美发达国家200-300公斤的水平。同时,我国乳制品消费存在明显的区域差异,一二线城市液奶渗透率已趋于饱和,但中西部三四线城市及农村地区渗透率仍较低,随着中西部经济发展与城镇化进程加快,这些区域将成为乳业未来增长的核心市场。

经过三十余年深耕,菊乐股份已在西南地区建立了难以撼动的本土优势。生产端,公司布局温江、新津、雅安、眉山四大生产基地,形成了覆盖全川的本地化生产能力;渠道端,菊乐股份构建起“65家分公司+万家乡镇网点”的立体化销售网络,实现了四川省“县县有经销商、乡乡有销售点”的深度下沉。

但菊乐股份并未止步于西南市场,而是以“立足四川、辐射全国”为目标,稳步推进跨区域扩张。奶源是乳业发展的核心命脉,公司前瞻性布局甘肃张掖、黑龙江大庆两大黄金奶源带,自建甘肃蜀汉牧业、黑龙江惠丰优牧、甘肃菊乐牧业三大规模化牧场,2025年末生产性生物资产账面价值达2.04亿元,存栏奶牛超万头,核心奶源自给率持续提升;同时通过参股甘肃前进现代农业发展集团等上游企业,建立长期稳定的奶源采购合作关系,有效平抑原奶价格波动,为全国化扩张提供了坚实的供应链保障。

在渠道层面,公司将电商作为全国化扩张的核心抓手,大力布局天猫、京东、抖音等全国性电商平台。一方面,依托菊乐酸乐奶的情怀属性,精准触达全国各地的川籍消费者,实现异地销售突破;另一方面,通过电商推广“嚼酸奶”“牦牛乳”等特色产品,打破地域认知壁垒。2023-2025年,公司全国电商平台收入分别为0.84亿元、1.46亿元、1.72亿元,2025年电商收入占比提升至10.28%,成为公司增长最快的销售渠道之一。

募投赋能长期成长,合规管控筑牢发展底线

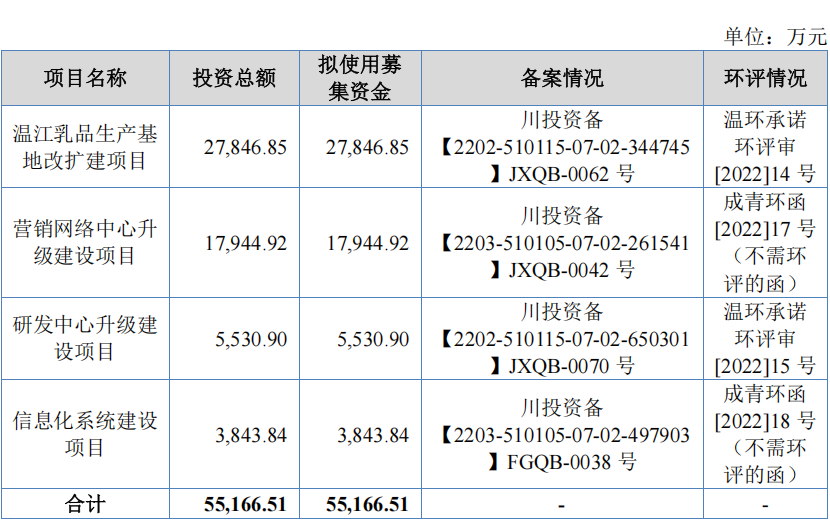

本次 IPO,菊乐股份拟募集资金 5.52 亿元,主要投向温江乳品生产基地改扩建、营销网络中心升级、研发中心升级及信息化系统建设四大项目。

产能瓶颈是当前制约菊乐股份发展的重要因素。近年来公司总体产能利用率维持高位,其中收入占比最大的常温产品产能利用率均超过90%;而低温产品受冷链物流体系限制,产能利用率相对较低。随着公司“稳固常温、发力低温”战略的推进,产能扩张需求日益迫切。

温江乳品生产基地改扩建项目建成达产后,将新增年产12万吨乳制品及含乳饮料的生产能力,能有效缓解常温产品的产能压力,为公司渠道下沉、产品多元化与跨区域拓展提供有力支撑。

营销网络中心升级项目将重点建设低温冷链物流配送体系、仓储设施及渠道终端,完善公司冷链物流网络,提升低温产品的市场覆盖与服务能力。

与此同时,针对市场普遍关注的区域乳企合规问题,菊乐股份已建立起全链条风险管控体系。

食品安全方面,公司构建了从奶源基地、原料采购、生产加工到仓储物流、终端销售的全流程追溯体系,严格执行供应商分级准入与动态考核机制,生产车间配备智能化在线检测设备,实现关键工序实时监控与不合格品自动拦截;营销费用方面,建立了精细化的预算管理与费用核销制度,明确审批流程与核算标准,并引入第三方审计机构定期核查,确保费用支出真实合规;人力合规方面,公司已完成全员社保公积金足额缴纳整改,建立标准化用工管理体系,从制度层面规避用工风险。

本次募投的信息化系统建设项目,还将把合规要求嵌入采购、生产、销售等各个业务环节,实现风险自动识别与实时预警;研发中心升级也将重点提升食品安全自主检测能力,进一步强化公司的风险防控水平。

产能扩张与渠道升级夯实了菊乐股份的增长根基,全链条合规管控则筑牢了企业的发展底线。二者协同发力,不仅为菊乐股份的全国化扩张保驾护航,也向资本市场传递了公司规范治理、稳健经营的坚定信心。

若菊乐股份本次IPO进程能够顺利推进,这家承载着川渝两代人记忆的国民乳企,将有望在资本的助力下,从区域龙头逐步迈向全国市场,书写中国乳业区域品牌突围的新篇章。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。