从天迈科技重组预案分析构成借壳的可能性

5月7日,天迈科技(300807.SZ)公布了重大资产重组预案,公司拟通过发行股份及支付现金购买上海芬能自动化技术股份有限公司(下称“上海芬能”)96.45%股份,并募集配套资金。

本次重组交易颇受市场关注,因天迈科技刚刚易主启明创投,是“并购六条”以来首个PE买壳案例,其后续资本运作的实施,将对资本市场形成样本效应,亦可能为今后创投机构退出模式探索新的路径。

01 —

交易预案中的关键信息

2026年1月,启明创投通过旗下苏州启辰受让天迈科技26.1%股份,从而成为上市公司新的控股股东,实控人由郭建国、田淑芬夫妇变更为启明创投的创始人邝子平。

入主仅三个月后,公司便筹划重组,宣布收购启明创投参与投资的上海芬能100%股权。不过,根据预案披露,收购上海芬能的股份比例从100%降至96.45%。从上海芬能股权架构推断,应该是众松聚力和松江创投这两家机构退出了交易,二者合计持有标的3.55%股份。

上海芬能主要从事智能制造装备业务,为下游来自于汽车电子、消费电子和新能源行业的客户提供成套定制化智能制造解决方案。

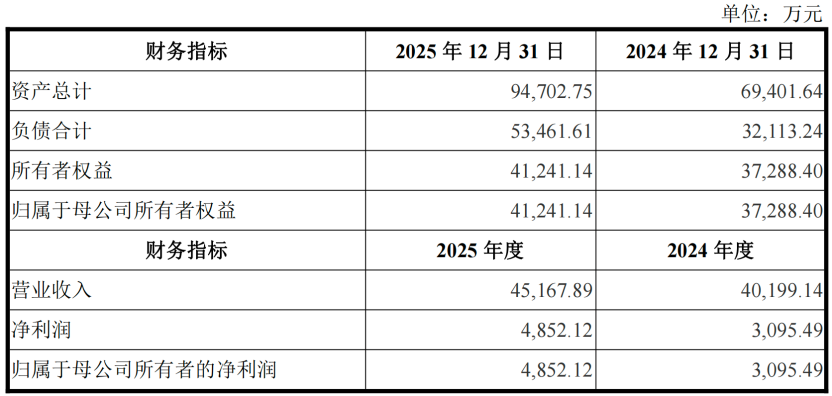

据预案初步披露的上海芬能财务数据(未经审计),该公司2025年营收4.52亿元,净利润4852万元,盈利能力大幅优于上市公司。截至2025年末,标的公司总资产9.47亿元,净资产4.12亿元。

根据上述数据初步测算,本次交易预计构成重大资产重组,标的公司总资产和营收均超过上市公司相关指标的100%。

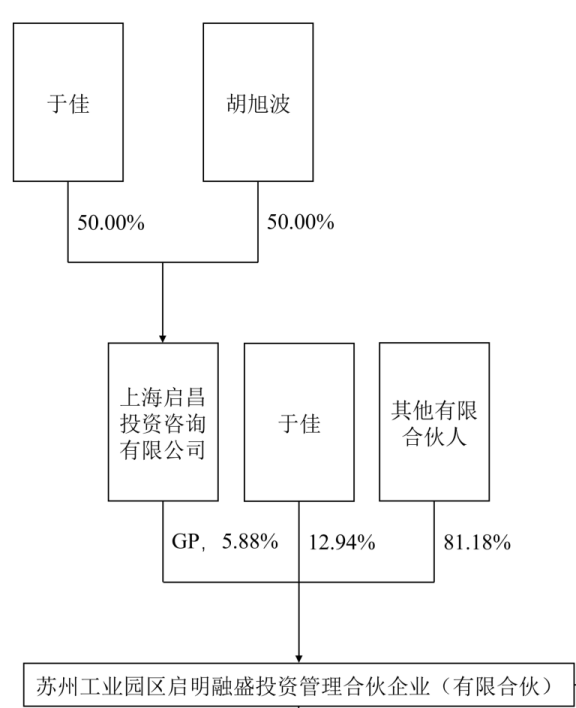

本次重组同样也构成关联交易。上海芬能的股东中,合计持有20.67%股份的苏州启芬及苏州启迅的GP均为启明融盛,后者穿透后由上海启昌控制,上海启昌的股权由启明创投的两名合伙人胡旭波、于佳持有,邝子平担任上海启昌的执行董事。基于实质重于形式原则,苏州启芬和苏州启迅被认定为上市公司的关联方。

02 —

核心看点:是否构成借壳

天迈科技收购上海芬能的交易是否构成借壳,则是本次重组的最大看点。公司在重组预案中表示,根据《重组管理办法》相关规定及计算要求,并结合标的公司未经审计的财务数据初步判断,本次交易预计不构成借壳上市。

对照《重组管理办法》的相关规定,本次交易如果构成借壳,需要满足下列条件之一:

1.交易后上市公司控制权再次易主,即实控人从邝子平变更为标的公司实控人;

2.上市公司控制权不变,但前次变更36个月内收购关联方资产,且标的资产总资产、净资产(二者与成交价格孰高)、营业收入、发行股份数量占上市公司比例有一项超过100%;

3.收购关联方资产导致上市公司主营业务发生根本变化。

首先,上市公司控制权再次易主的可能性基本可以排除。

从启明创投短时间内就推出本次重组来看,显然买壳时就已有所计划,否则不如安排标的公司直接借壳。

如果从数据分析,本次重组发行股份购买资产的股份发行价格为43.33元/股,上海芬能实控人韩非通过横琴科循和横琴瑞成合计控制该公司53.37%股份,要使交易后韩非控制的上市公司股份数量超过邝子平的持股数1775.67万股,前者的股份对价部分要达到7.69亿元,这意味着标的公司估值至少达到14.42亿元。

从上海芬能过往业绩分析,这一估值是很难达到的,对应2025年净利润的静态市盈率已接近30倍了。

第二,上海芬能并非上市公司实际控制人或其关联方控制的企业。

启明系虽然参与对上海芬能的投资,且20.67%的持股比例不算低,但如前所述,上海芬能实际控制人韩非合计控制该公司53.37%股份,所以上海芬能不算是上市公司实际控制人或其关联方控制的企业。

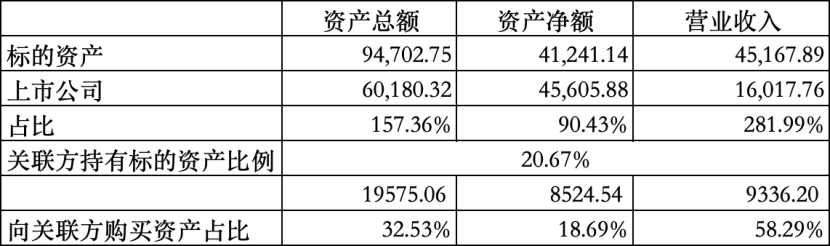

但另外一方面,苏州启芬及苏州启迅作为关联方,它们所持有的权益比例是否需要单独计算?

从总资产、净资产和营收这三个指标来看,如果对应苏州启芬及苏州启迅所持有的20.67%股份比例进行折算,占上市公司比例均达不到100%。除非上海芬能的评估值高于22.06亿, 在这种情况下,苏州启芬和苏州启迅将合计获得超过4.56亿元对价,这时,是否构成“向上市公司实控人控制的关联方购买资产的成交价高于标的公司净资产的100%”?

目前,对标的资产的审计评估工作还在进行,交易作价还要等到草案才会披露,但是整体估值高于22亿的可能性也很小,毕竟静态市盈率都超过45倍了。

第三,本次交易是否导致上市公司主营业务发生根本性变化?

从财务数据上来看,上海芬能2025年4.52亿元收入,相比于上市公司1.60亿收入,接近3倍;上市公司2025年亏损2803万元,而上海芬能盈利4852万元。

上海芬能的行业属性,相比上市公司智能车载设备及软件的主营业务,既不属于同行业或上下游,也不存在协同性。那么交易完成后,上市公司的收入结构必然发生变化,来自智能制造装备业务的收入和盈利将成为上市公司业绩的主要支撑。

但天迈科技在预案中表示,本次交易不会导致公司主营业务发生根本性变化。这个说法是否成立,有哪些依据,有待于交易草案的进一步阐述,也可能成为今后审核问询的问题之一。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。