国旅联合重组方案取舍:配募取消补流偿债,现金对价靠融资

5月8日,国旅联合(600358.SH)回复了上交所重组审核问询函,并公告了修订后的重组报告书草案。

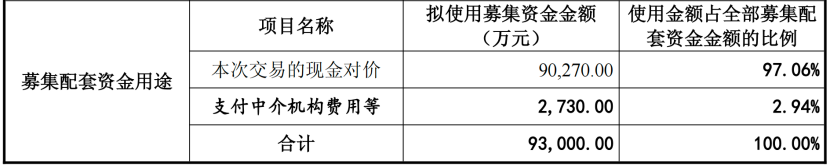

本次对重组方案最大的调整,是对配套募资规模的缩减,配募金额从12亿元调减至9.3亿元,取消的2.7亿元原本计划用于偿还债务及补充流动资金。

方案调整不涉及本次交易作价的变动,本次收购标的公司江西润田实业的100%股权交易价格仍为30.09亿元,其中70%以发行股份的方式支付,30%以现金方式支付。

01

—

未来三年资金缺口18.05亿

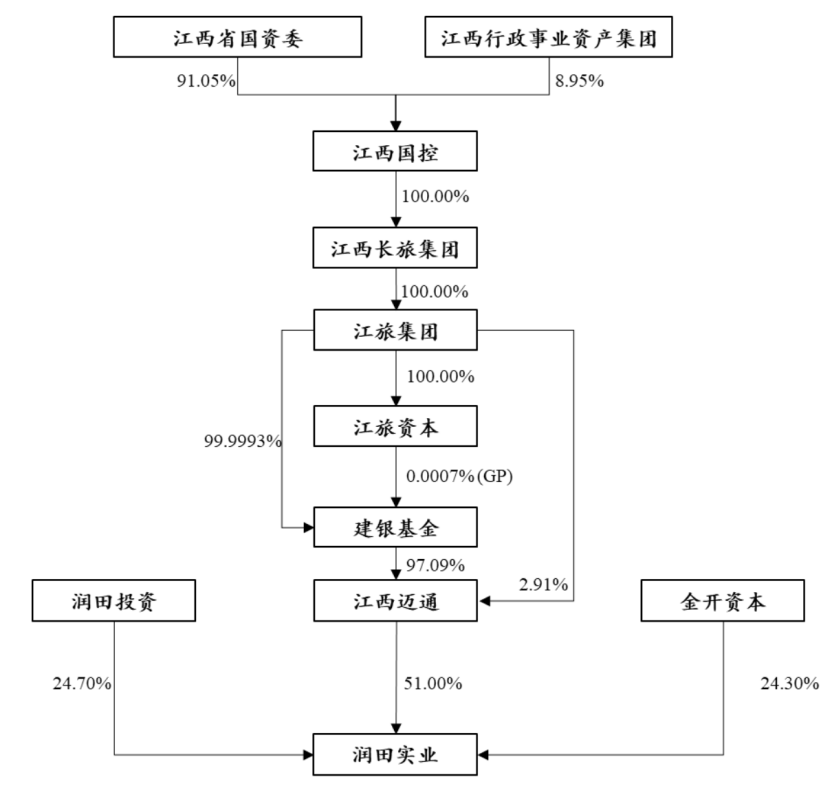

润田实业从事包装饮用水业务,在业内具有一定知名度,第一大股东为江西迈通,与上市公司同属江旅集团控制的资产,因此本次交易属于同一控制下的资产合并。

作为一家上市公司,国旅联合在业绩表现方面实在乏善可陈——扣非净利润连续亏损超过20年,归母净利润也已连续亏损3年,2026年一季报业绩还在继续亏。公司在2025年还因信披违规受到行政处罚导致股票ST,今年4月刚刚脱帽。

国旅联合业绩长期萎靡,负债压力自然也与日俱增。2023年末-2025年末,公司资产负债率分别为67%、78%、86%,2026年一季度末进一步提升为88%。所以,公司此前在配套募资中计划将2.7亿元用于补流偿债。

在审核问询函中,交易所要求结合上市公司及标的公司账面资金和盈利情况,资金需求、负债情况及还款安排等,说明本次配募用于补流偿债的必要性和配募规模的合理性。

对此,国旅联合回复称,截至2025年末,上市公司账面货币资金为8022万元,短期借款近3亿元,长期借款为2550万元,有息负债及资产负债率均较高,且上市公司未来三年资金缺口为18.05亿元。但在回复问询后,公司还是将配募中用于补流偿债的部分予以削减。

02

—

标的公司2025年盈利超预测

在上述问题的背后,上市公司账面资金的短缺还关系到重组交易对价的支付。

标的公司润田实业收购价共30.09亿元,其中21.06亿元采用发行股份支付,9.03亿元现金支付,但如此之高的现金对价也不是上市公司自身所能担负的,仍需通过配套募资来募集。若配募不足,再通过银行贷款等方式筹措并购资金。

如果配套募资中再加上补流偿债的部分,上市公司需要稀释的股份更多,则交易后每股收益将被进一步摊薄,有损中小投资者利益。

按照当前的交易方案,即便不考虑配套募资,控股股东江旅集团及其一致行动人合计持有的上市公司股份将从24.30%提升至39.41%,触发30%的要约线,但要约收购义务已被股东大会事先豁免。

对国旅联合来说,完成对润田实业的收购,将会大大改善公司的财务状况。今年3月公布的加期评估报告显示,这家标的公司2025年业绩完成得相当不错,净利润超出预期:2025年润田实业实现营收13.52亿元,完成度97%;净利润2.06亿元,实现比例为118%。

根据备考审阅报告,本次交易完成后,上市公司截至2025年10月末的归母净资产将从5133万元提升至15.3亿元,基本每股收益从-0.08元/股增厚至0.16元/股,资产负债率将从87%大幅下降至29%。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。