道恩股份重组延期议案为何被中小股东高票否决?

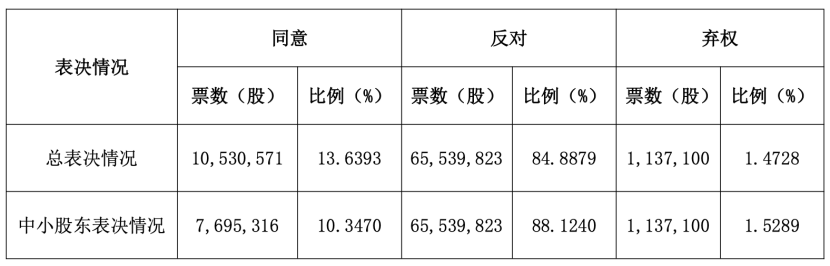

5月8日,在道恩股份(002838.SZ)年度股东会上,12项议案中有11项获得通过,其中关于股东会延长授权董事会办理重组交易的议案被否决。

因本次重组涉及收购控股股东旗下的关联资产,关联股东道恩集团、韩丽梅、宋慧东回避表决,中小股东以88%的反对比例否决了这项旨在延长重组授权的议案。

01 —

标的公司业绩暴雷

本次重组,道恩股份拟以发行股份及支付现金的方式收购道恩钛业100%股权,上市公司控股股东道恩集团持有标的公司94.86%股权,因此这笔交易属于同一实际控制下的资产合并。

该重组交易于10月31日获得深交所受理,目前因财务资料过期处于中止审核状态。但是,交易议案获股东大会通过已快1年,董事会的授权办理有效期即将于5月15日届满。因此,在5月8日的年度股东大会上就有了这个延长授权的议案。

值得一提的是,在一年前的股东大会上,同样是关联股东回避表决的情况下,该重组交易的各项议案均获得了中小股东超过98%的赞成票从而获得通过。为何在一年后表决结果却截然相反?

实际上,2月底,道恩股份对道恩钛业进行加期评估后更新了重组草案,加期评估报告显示,道恩钛业2025年业绩大幅低于前次评估的预测数据。

前次评估报告中,预测道恩钛业2025年营收15.99亿元,净利润1.26亿元。但根据重组报告书更新的数据测算,该公司2025年营收实现数为15.22亿元,与预测数仅相差5个百分点;但其净利润实现数为0.65亿元,比2024年下降45%,与2025年预测值相差近1倍。

02 —

修改方案后估值不降反增

同时,加期评估还大幅下调了道恩钛业2026年的收益预测,收入预测从15.99亿元下调至14.50亿元,净利润预测数更是从1.27亿元骤降至0.62亿元,说明标的公司2026年业绩仍将处于下降通道。

在此情况下,上市公司将重组交易对价从14.3亿元调减至13亿元,配套募资金额从11.645亿元调减至11亿元——主要减少了补流和交易现金对价方面的用途。

在原来的交易方案中,作为重组最大交易对方的道恩集团,承诺道恩钛业2025年-2027年分别实现净利润不低于1.2亿元、1.3亿元、1.5亿元,三年合计不低于4亿元。

加期评估修改方案后,业绩承诺变更为2026年-2028年实现净利润分别不低于0.62亿元、1.25亿元、1.43亿元,合计不低于3.3亿元。

但是,方案调整后,这笔关联收购的估值水平反而提高了:原来14.3亿元估值,对应平均每年1.33亿净利润,动态市盈率10.75倍;调整后13亿估值,对应平均每年1.1亿净利润,动态市盈率上升至11.82倍。

另外,交易对价中85%以发行股份支付,发行价格为8.25元/股,相较于公司最新股价折价了70%以上,大股东可谓占尽了便宜,中小股东群起反对也就不奇怪了。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。