李志林丨市场各方都应有“本领恐慌”的危机感

市场各方都应有“本领恐慌”的危机感

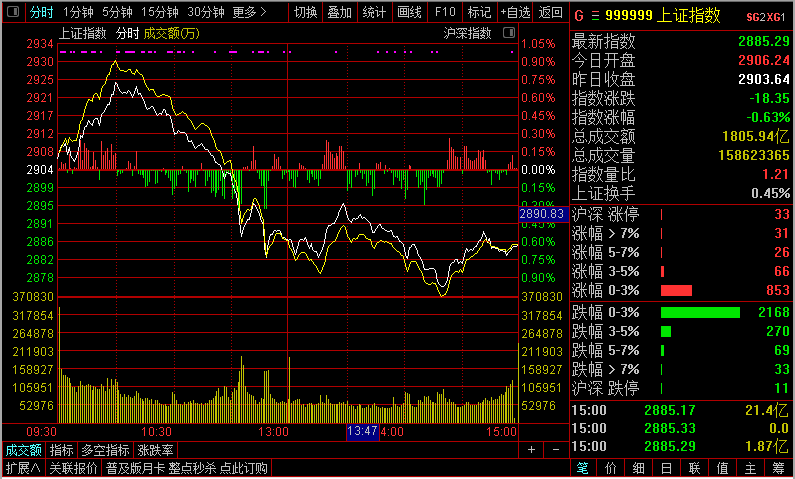

周五,在不实传言的助力下,A股各大指数均出现了单边跳水,市场又一次陷入极度恐慌。

照理说,今年指数涨得还不错。至本周五,上证50,沪深300、中证500、上证综指、深成指、中小板、创业板分别涨了27.43%、29.86%、17.65%、15.72%、32.97%、22.77%、34.32%,算得上是一个小牛市的涨幅。创业板和深成指还排在今年全球股市涨幅的第三、第四位(第一位是俄罗斯)。

那为什么市场普遍感到A股依然是熊市,还处于危机状态。那是因为,各指数涨幅虽不小,但指数的中位数仅涨了5%,涨幅超过10%的个股还不足四成,绝大多数个股是新低复新低,比股灾最低点跌得还要惨,满市皆是输家。尤其是今年三四月份在3000—3288点高位冲进去的人,亏损更为严重。

由此我认为,目前市场的恐慌,不是像94年325点、05年998点、08年1664点、13年1849点、19年年初2440点那样的指数性恐慌,而是所持个股持续暴跌的恐慌。如果用一个新名词,那就是11月21日易会满主席对证券基金和机构提出的“要有‘本领恐慌’危机感”中的“本领恐慌”。

一、监管层也应有“本领恐慌”的危机感

易主席“本领恐慌”这个词用的很好、很新鲜。但是,不能光以此要求证券基金和机构,同样应要求监管层自己。具体而言——

1、新股“堰塞湖”屡疏不解。

记得前几年,新股“堰塞湖”中有多达800多家排队待上市企业。经过上任证监会主席发了773只新股后,其卸任时,“堰塞湖”中只剩140多家企业。但是,新证监会主席上任不到2年,又发了近300只新股,然而“堰塞湖”却越变越多大,至今还有420多家,科创板有170多家,共计近600家企业在排队上市。

虽然,股市发挥融资功能是正常合理的,但是,市场很有意见的是,新股“堰塞湖”屡疏不解,反而没完没了地在扩大,竭泽而渔,扩容的速度大大超过了市场的承受力。

尽管靠白马股上涨维持着指数并不难看,但绝大多数的老股却不断地被挤压,投资者付出了沉重的代价,市场延续了30年的“扩容恐惧症”日益加重,到了谈新色变的程度。

而管理层却没有认真研究:为什么美国、欧洲个国和日本股市连续10年大牛市,却很少发行新股,企业都不愿上市?为什么中国企业年复一年地千方百计,挤破头也要争取上市?仅30年历史A股股票家数已经与有250年历史的美股相齐,何时是一个尽头?市场长期供严重大于求,如何能解决?为什么不能在新股扩容商业高透明化,将普通版和科创板年度扩容家数提前安民告示,以稳定市场的供求预期?用什么办来法形成一二级市场共同繁荣的局面?

我认为,这应是监管层加强“本领恐慌”危机感的首要问题!

2、大小非解禁和减持构成对市场的最大冲击。

其源头就在于新股一股独大的股权结构缺陷。上市时仅有四分之一和十分之一的股份进行流通,人为地造成供不应求,股价虚高,为以后大小非高价减持冲击市场埋下了祸根。

为什么监管层迟迟不能新老划断,从新股开始,限定控股股东的持股比例,上市时就将50%以上的股份一起流通呢?

虽然新股流通股迅速增加会造成市场的短痛,但同时也必定会使发行价大幅降低,一劳永逸地避免了大非减持的隐患,以后只有小非会减持,从而大大减轻了对股市的冲击力,市场就不再恐惧大小非减持。

例如,本周阿里巴巴在香港发行5亿股新股,发行价176港币,募资900亿,为今年全球最大的新股融资,但是却遭到了港股市场超40倍认购的热烈欢迎。一个重要原因是,其股本机构中,第一大股东软银持股25.8%,马云持股6.1%,蔡崇信持股2%,其他董事和高管仅持股0.9%,而65.2%都是公众股东,今后就没有大小非减持问题。

阿里的股权结构,应该是监管层彻底解决大小非减持问题的一个榜样。

若不同意让大非留的这么少,或者,可以将大非减持改为场外定向减持,也不失为一种化解市场对大小非减持恐惧的一种方法。

在我看来,这是监管层解决“本领恐慌”危机的第二项重要任务!

3、劣质大盘股恐惧症。

近期市场对新股扩容的恐惧,主要集中在劣质大盘股的接连上市。

渝农商行上市第10个交易日就跌破了发行价,严重打击了投资者申购大盘股的积极性。于是,在浙商银行发行时,网上和网下就有一批机构和中小投资者,因担心上市首日就破发被套,遂中签后放弃缴款认购。接下来,是下周盘子更大的邮储银行发行,市场更为恐惧。

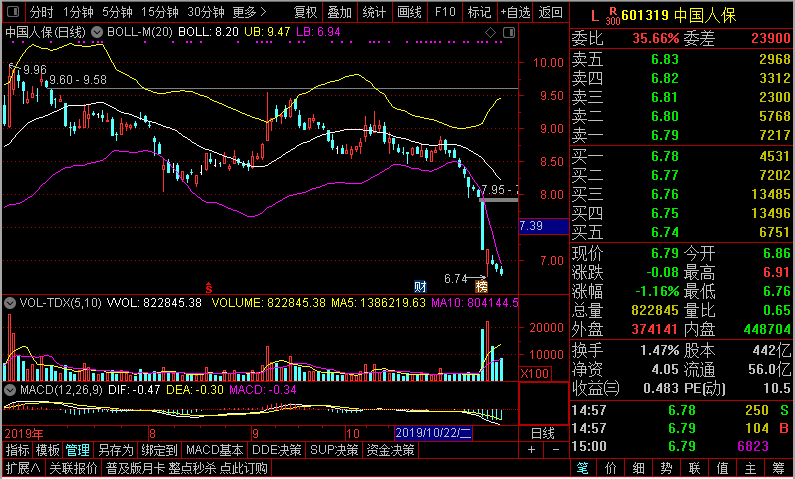

市场对大盘股的恐惧,还反映在上市一年后的小非解禁。中国人保去年上市时,因为仅流通10%,上市后便遭到市场的爆炒,尽管管理层予以“特停”,仍累计8个涨停,股价涨到13元。但上周只因45.5亿股的小非解禁,股价便一路暴跌腰斩至6.74元,跌了近50%。

周五的大跳水,尤其是抱团取暖的白马股的机构,争相杀跌出逃,很大程度上是恐惧这些大盘股的集中过度抽血对市场的接连打击。

如果大盘股发行时流通股不是10%,而是50%,想必发行价可能会降一半,市场反而不那么恐惧了。若上市公司坚持高价发行,就很可能导致市场不认购,发行失败,这倒是新股发行市场化的充分体现。排队企业的上市积极性也就不会那么高了!

其实,A股市场也并非一概排斥大盘股上市,只是排斥股本结构不合理、盘子大、质地劣、行业属性差的大盘股。如果让大盘股阿里巴巴到A股上市,由于其质地优,没大小非减持后遗症,照样能受到A股广大投资者的热烈追棒,并进行中长线投资。

监管层为何不放弃渝农商行、浙商银行、邮储银行以及后续排队的16家地方农商行上市,去竭力争取阿里巴巴、腾讯等好公司来A股上市呢?

这便是监管层增强“本轮恐慌”危机感的第三项内容!

4、对“打击上市公司造假”迟迟不落实。

虽然监管层对上市公司造假进行严厉打击的舆论不绝于耳,调子很高,但至今只停留在口头上。就连在“加快修改证券法、刑法,建立集体诉讼制度”这句话前面,仅用了“推动”二字,就没有下文了。

以致于造假公司的地雷不断引爆,就连业绩造假800多亿的康美药业也不予以退市,仅顶格罚款60万元和董事长终身禁入的处分,逃避了法律的制裁。尽管股价跌成了狗,投资者亏损累累,也得不到赔偿。如此低廉的造假成本,反而使监管层实际上变成了造假上市公司的庇护者似的!

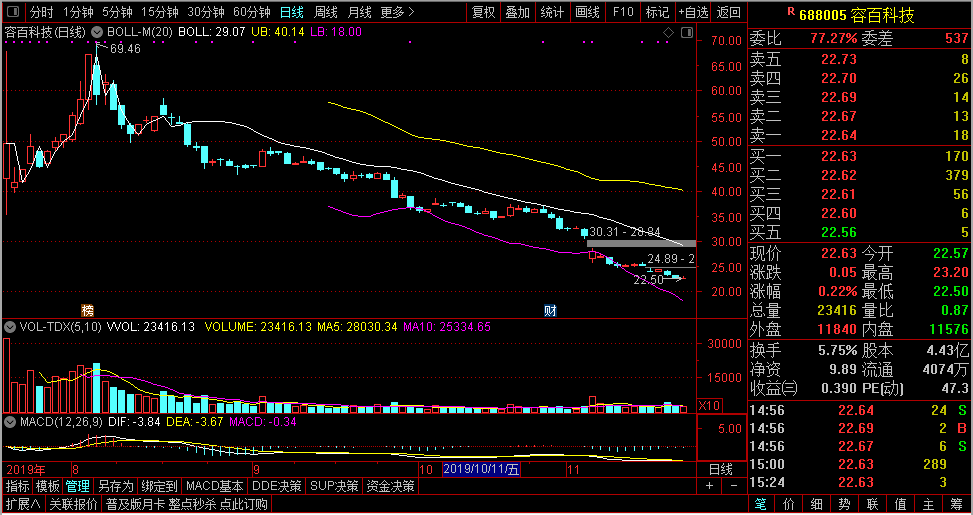

再以新近搞注册制试点的科创板为例,它以坚守定位、上市前反复问询、确保信息披露真实、充分而闻名,并经上交所、证监会两道把关。但容百科技在上市前还是刻意隐瞒了其应收账款中有84.19%、96.05%处于逾期状态的财务问题,涉嫌误导性陈述和重大遗漏,属造假上市。然公司董事长、财务负责人、董秘,以及保荐人、会计事务所却没有被被严厉问责!

其上市仅3个多月,股价就从69.46元跌到今日22.50元,跌幅高达67.61%。小非固然账面损失1.6亿,但二级市场投资者却亏的更惨,如果有集体诉讼制度,投资者完全可以依法起诉进行索赔。唯有网下配售70%的机构,上市第一天就获得了近3倍的暴利,逃之夭夭!难道这就是注册制的优越性?

对市场如此迫切期待的净化上市公司诚信风气、保护投资者利益的集体诉讼制度,监管层却至今没有“本领恐慌”的危机感,让投资者十分寒心,其他表面形的改革措施再多也无用。

5、听任市场价格传导机制失灵,股价中枢下移。

随着市场的高速扩容和大小非的减持的加剧,A股破净数量在持续增加。Wind数据显示,截至11月20日收盘,A股共有378家上市公司破净,占所有A股上市公司总量的10.14%。破净上市公司数量和比例都接近2005年以来的历史高点。

2005年6月998点时,有176家上市公司破净,破净率达到13.42%;2008年10月1664点时,有208家上市公司破净,破净率达到13.5%;2013年6月1849点,有182家上市公司破净,破净率达到7.5%;2018年12月2440点时,有395家上市公司破净,破净率达到11.1%。在上述破净高峰之间,大盘点位均出现较大幅度上涨尤其是。2005年和2013年破净潮后,大盘涨幅均超过100%。目前“破净数量”378家的数量,已是历史上破净数顶部!如果按大跳水的周五收盘数据,破净数量还要增多。

尤其是众泰汽车0.32倍市净率,为目前A股市净率最低的个股。ST银亿市净率也只有0.38倍,东旭蓝天、供销大集、*ST北讯、ST天宝等6股市净率低于0.5倍。在破净股中,ST中南、山东钢铁、永泰能源、天广中茂等20只个股股价低于2元,存在跌破1元面值而退市的风险。

银行股是破净的重灾区。截至周四,36家上市银行,有25家跌破净资产,破净率逾69%,行业总体市净率约在0.85倍左右。市净率最低的华夏银行2019年三季度末每股净资产13.09元,周四收盘7.4元,市净率仅有0.57倍。民生银行、交通银行市净率均为0.6倍。

除了银行板块,煤炭行业也是破净的集中地。36只煤炭股有20只,破净率为55.56%。行业平均市净率约为1.02倍。冀中能源市净率最低,三季末每股净资产5.92元,市净率只有0.56倍。中煤能源、平煤股份、上海能源、兰花科创4股市净率低于0.7倍。

而上述破净股的主流是中字头的国资股,同时,地方国资股也普遍比股灾最低点时还要低一半,导致国有资产、民营资产和个人资产的大幅流失。

股价大面积跌破净资产,是市场极度低迷的表现,也意味着监管层对供求关系的严重失衡,没有引起高度的重视,采取有效的措施来加以扭转。难道要把大批跌破净资产的国资股,把全球股市的估值洼地的A股优质资产,以廉价拱手相让给北上资金等外资吗?这是爱国行为吗?

本周,外资正在疯抢破净的银行股,有的迅速涨了30%多,实在令人感到不堪!我想,解决大面积破净问题,比新股扩容还要紧迫。这也应成为监管层“本领恐慌”危机感的重中之重。

综上所述,监管层要有的“本领恐慌”危机感,一点也不比证券、基金、机构来的少。

二、投资者同样要有“本领恐慌”危机感

值此,我将今年投资者因缺乏“本领恐慌”的危机感而导致的投资失误和亏损的情况,罗列如下:

1、盲目高比例融资,过度投资。

许多投资者明明知道监管层扩容大跃进的方针不会变,大小非减持的规则不会变,市场严重供大于求不会变,但还是倾其所有,满仓投资。甚至在行情高涨时,加杠杆高比例融资、配资、抵押借贷,进行过度投资。以致在股市的连续下跌中,疲于应付,动辄斩仓平仓,加重了亏损。

2、大户在科创板铩羽而归。

7月份,科创板作为高层钦点的新生事物而诞生。

许多大户只看到科创板50万以上的投资门槛、上市首周股价上不封顶、日常交易涨跌停板幅度为20%、上市的都是小盘高科技股这几个较于主板的优势条件,却忽视了科创板新股发行市盈率高于主板1--2倍,70%新股是网下配售给各路机构,在上市半天内便会抛光,后市新股源源不断,基金、机构和广大中小散户不会参与等不利因素,便摩拳擦掌、头脑冬烘,满以为一开始就追逐新生事物,必赢无疑!

于是,在首批25家新股集中上市和第二第三批新股上市时,在几倍涨幅的开盘价上,网下配售70%新股的机构们将筹码全部抛光,获取暴利,而大户们去奋力承接,并高举高打,屡创新高。却发现没有机构和新人来追捧和推高股价。而杀跌又找不到大的接盘,只能跳水出货,在震荡中互相多杀多。短短3个多月,就有10%的个股破发。普遍从最高价被腰斩。

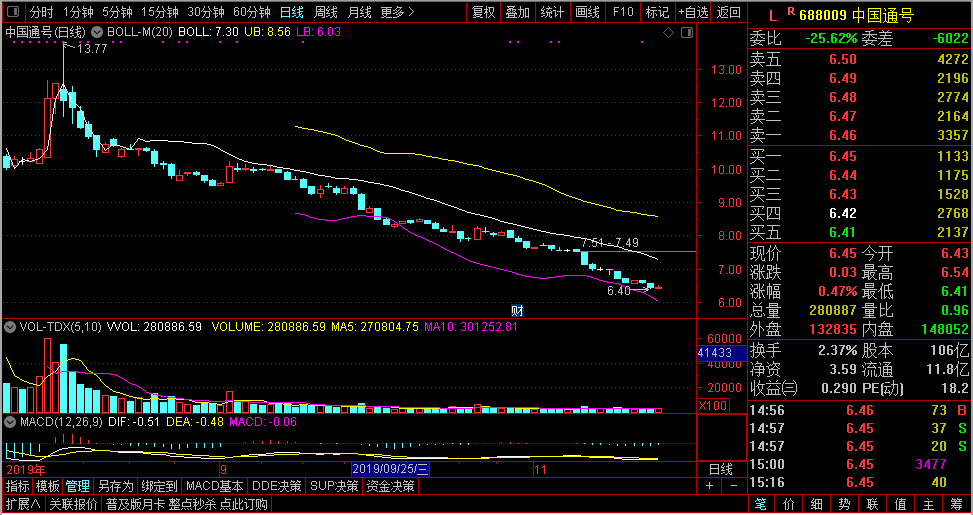

跌的最惨的是容百科技,从69.46元跌到今日22.50元,跌幅67.61%;中国通号股价就从15.21元跌到今日6.40元,跌幅58%。

尤其是那些那些满仓并融资的大户,均被消灭。持科创板股仓位较重的大户,也损兵折将,元气大伤。

仅三个多月股价就被腰斩,那么,当一年后小非解禁,岂不要跌70%,并大面积破发?

参与科创板的大户们,为何不能等网下配售机构将新股抛完,再交易一段时间,待其回到离发行价不远、市盈率在50倍以下,再去逐步逢低吸纳?

3、爆炒上市之初的次新股。

根据A股以往的经验,小盘次新股,由于盘子小,又有多次10送10或10送20的高送转机会,如爱尔眼科就是靠这种方法,10年股价涨了40倍。因此市场炒新之风十分兴盛。

但是,市道变异。眼下小盘次新股的高送转日益大幅减少,加上中签机构在高位抛售次新股后,便不再参与小盘次新股的炒作,遂使次新股的价格不断走低,通常在小非1年解禁期满的前几个月,股价便创出新低,几乎都已被腰斩。

上市初炒中国人保便是一例。但13元跌到如今6.74元、跌幅48.2%,套牢者损失惨重。鉴于其小非成本只有3元,港股H股股价只有3.2港币,可见其还有下跌空间。若是碰到业绩变脸的次新股,那就跌幅巨大了。

4、追涨妖股,在头部被套。

今年从年初起,短期内涨5-10倍的妖股层出不穷,如东方通信、市北高新、顺灏股份为代表的工业大麻概念等。头部被套者,如今股价都跌幅巨大。市北高新从20.27—7.95元,跌幅61%;顺灏股份从23.77—5.8元,跌幅76%;东方通信从41.88—16.85元,跌幅60%。

5、高位追涨白马股。

许多人在屡买屡亏后,清醒过来,发誓从此只买机构抱团取暖的白马股,进行长线投资。便割掉所有的股票,换成高位滞涨的白马股。如茅台、中国平安、海康威视、爱尔眼科、歌尔股份、蓝思科技等,以为买进机构的“核心资产”股,就等于进了保险箱、避风港,可以高枕无忧。

岂知,当整个市场对白马股形成高度一致的共识时,抱团取暖的机构中便会有人率先发难,砸盘变现。如上周北上资金就带头出清中国平安,打响了抛出白马股的第一枪。本周5天,各路机构便闻风而动,坚决出货。尤以周五为甚,机构出货白马股毫不手软、十分坚决,争相出逃将丰厚的获利盘落袋为安。

6、对机构调仓换股高科技反应迟钝。

随着政府高层将自主核心的高科技作为国家战略,并且新股扩容以小盘高科技股为主流,越来越多的机构便开始在大扩容市道进行自我缩容,对“核心资产”进行升级,纷纷调仓换股到高科技股中去,优化投资组合,重点是5G、芯片国产化、国产软件、华为概念、集成电路、云计算、人工智能、区块链、智能音箱、无线耳机等。

在人们不经意中,据数据宝统计,科技股板块的市值由去年末的4.8万亿,上升到7万亿以上,增幅2.2万亿、超48%,平均股价涨幅50%以上,远远超过7大指数的涨幅。

但相当多的投资者没有看到市场热点的转换,没有再低位随机构一起调仓换股,因而在今年资金卡很难有好的表现,远远跑输大盘指数的涨幅。

大扩容市道是严峻的,很难跑赢市场的。但是,在我看来,人们不能改变市场,就只能适应市场。岁末年初时段,投资者尤其需要增强“本领恐慌”的危机感。这就需要不断地加强学习政策取向的转变,认真研究市场的新变化、新动向、新特点,更新思维、与时俱进,在低位及时调仓换股,改善仓位结构,以便在来年,在高科技(包括转型升级为高科技)新热点中,把握住更多的机会!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。