中银消费金融十年沉浮

新征程、新希望,亦有新姿态。

作者:畅畅

编辑:李梦兰 祁山

风品:王子目 蓝海

来源:铑财——铑财研究院

对国人而言,“十年” 总有节点意味。

2020年,第一批90后步入“而立之年”,第一批80后也奔到“不惑之年”。多少桃李春风,多少江湖夜雨,或留恋或守望,最终会化作重温与起跳的新起点。

企业、产业同理。2020年,也是中国首批消金公司获批筹建的第十周年。十年精雕细琢,不少企业已有风华正茂之态。同时,行业也迎来考验之年;疫情冲击、让利大潮、新品入局、又遇4倍LPR标准等监管加码。

确定与不确定性交织中,领军企业自然更受关注。比如中银消费金融。

01

一年六变

LAOCAI

公开资料显示,中银消费金融成立于2010年6月,是全国首批消费金融公司之一,也是上海第一家消费金融公司,初始注册资本5亿元。

11月13日,上海银保监局官网发布公告,核准朱强标中银消费金融董事长的任职资格。

今年以来,中银消费金融包括董事长、总经理在内,已出现6次高管人事变动。

实际上,今年消金界高管变动已成“常态”。

早在上半年,中银、招联、尚诚、中邮消费金融就调整高管布局,甚至还有部分持牌消费金融公司增资扩股。

如4月,王晓敏出任中邮消费金融有限公司董事、总经理。

8月,河南银保监局核准邵航河南中原消费金融副总经理任职资格;

9月,批准刘红宇担任幸福消费金融总裁、董事的任职资格;

9月,核准郭剑霓任马上消费金融股份有限公司总经理资格等等。

行业分析师郝瑞表示,利率收紧背景下,扣除资金成本、运营成本、坏账成本等,消金行业面临少利甚至无利囧境,加之后疫情时代,线上化、数字化成为大趋势。新要求、新周期,要求企业必须加快商业模式、经营模式变革;从人事变动看,无论出自银行,还是消金公司,新上任高管均具有丰富从业经验。这说明企业在调整优化管理结构,进行改变创新“备战”的氛围浓厚,具有积极意义。

中银消费金融,也在其中。

02

业绩之压

LAOCAI

企查查数据显示,中银消费金融最大股东为中国银行,持股占比42.8%;第二大股东百联集团,持股22.07%。

成立初期,中银消费金融凭借股东背景和先发优势,实现业绩快增,净利持续飙升。2013-2016年净利分别为:0.56亿元、0.91亿元、2亿元、5.37亿元,其中2015年至2016年增长率高达169%。

2017年净利达到最大值:13.75亿元,规模也一跃进入10亿阵营,位列彼时消金公司榜首,一时风光无两。

但这也是盛极而衰的开始。2018年净利大幅下滑59.27%至5.59亿元,现金及存款资产也大幅萎缩。2018年为0.62亿元,约是2017年的3成。

彼时,行业玩家不断增加,竞争日趋激烈。

2019年净利6.59亿元,露出可喜回暖之色。但行业排名,已滑落至第5名,被招联消费金融、捷信消费金融、兴业消费金融和马上消费金融后来居上。

2020年上半年,再次反复:营收约21.30亿元,净利约1.01亿元。相比去年43.15的全年营收占比近半,但只有净利6.59亿元的15%。

截至2020年6月末,中银消费金融总资产约312.17亿元,较上年末的329.02亿元下降5.12%;净资产约80.42亿元,较上年末79.26亿元上涨1.44%,资产负债率74.24%,较去年末的75.91%下降近1.7个百分点。

不难看出,中银消金的净利表现不是太稳,从吸金王沦至第二梯队,值得反思。

业内人士表示,受疫情与让利基调影响,持牌消金放贷业务普遍有所收缩、收益下降,叠加坏账影响,业绩下滑在所难免。

中银消费金融相关负责人也表示,1-6月,公司累计营业收入与去年同期基本持平。但受疫情对资产质量和风险拨备的影响,净利润同比下降明显。未来公司业务改革转型发展的重要举措,是根据疫情常态化下的客户需求、场景生态变化、收益与风险表现,优化产品投放的规模结构与期限配置。加强自主风控理念,加快转型步伐、深耕场景类业务。

字斟句酌,利率收紧、驰援实体的大背景下,上述观点有逻辑及事实基础。从行业看,据已公布半年报的15家消金公司业绩数据显示,受疫情影响,共有9家消金公司总资产规模相较于去年年底出现下降。净利方面,海尔消金下滑70.3%、湖北消金下滑超9成。

但也有逆势上涨者。比如兴业消费金融,2020年上半年,以营收29.62亿元、净利5.32亿元排名行业第二,仅次于招联消费金融。同比增速41.86%、20.36%。

看来,排除疫情外因,基本功更为重要。

比如资金成本高,也是一个重要因素。银行系消费金融公司负债来源,大多依赖同业拆借。

比如目前的消金一哥招联消费金融,2017年至2019年负债中同业借款余额分别为410.5亿元、647.96亿元、809.85亿元,占负债比重分别为96.96%、96.92%、97.18%。

中银消费金融没那么高,但也值警惕:2017年、2018年拆入资金余额分别为313.85亿元和282.1亿元,占负债的比重分别为86.58%、87.84%。

拆入资金多来自自商业银行,资金来源相较单一,资金成本压力不可不察。

联合资信在对中银消费的评级报告中指出,资金来源较单一,融资成本较高,尤其是非银行系消费金融公司面临较大资金成本压力。此外,为降低资金成本,短借长贷,会导致资产负债期限结构存在一定程度错配,面临流动性风险。

03

风控之问

LAOCAI

可见,站在10年节点、“曾经的消金一哥”中银消金不乏成绩,亦不乏挑战。

压力之下,如动作粗放,风控品控烦恼也就难免滋生。

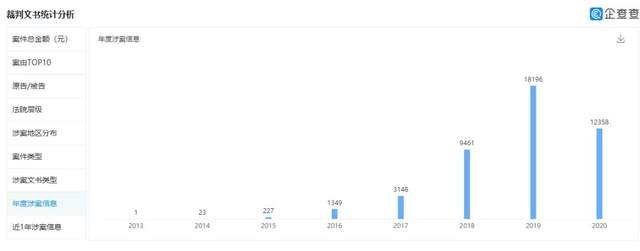

据企查查数据显示,截止11月19日22时,中银消费金融的裁判文书达5000件,司法案件38152件,远高行业平均水平。

值得注意的是,仅11月19日发布的裁判文书就有157件。且案由记录显示,中银消金历史裁判文书中99%为原告。

显然,起诉借款人已成"风控"重要手段之一。但如此大量诉讼,是否也折射出自身授信审查和贷款管理方面不够审慎或存漏洞呢?

有判决书显示,一位借款人2015年从中银消费金融旗下的新易贷贷款15万元,下款即被收取5550元动用费,该借款人逾期后,中银消费金融向法院发起诉讼。法院在审理该金融借款合同纠纷案件时,认为中银消费金融收取的动用费性质属于当扣利息,应从借款本金中扣除。

同时,法院认为借款合同约定的滞纳费性质实为违约金,如按合同同时收取滞纳费和约定的利息,两项费率合计已超年利率24%,明显过高。

对于诉讼案件高企,加强风控问题,中银消金曾回复媒体称:诉讼工作是金融机构贷后管理的重要方式之一。在中银消费金融产品中包含抵押类产品,因抵押类产品的特性,对于不良资产的核销必须通过诉讼流程完成,因此在业务体量增长的同时,诉讼工作也会根据需求等比例上升。

客观而言,追讨、惩治恶意欠款无可厚非,也是企业优化资产质量、风控的最后防线。问题在于,要合法合规。

浏览专业投诉平台,聚投诉上中银消金投诉量有1354件,黑猫投诉共有347件。内容主要集中在暴力催收、诱导贷款、退款难等质疑。

10月20日,因存在夸大及误导宣传、未向客户提供实质性服务而不当收取费用、对合作商管控不力、催收管理不到位等问题,招联消费金融被银保监会通报。

而据蓝鲸财经报道,中银消费金融也存展示利率与实际利率不符情况:易贷-好客贷年化利率最低9.125%,明显低于官网公示标准。

04

良币效应 劣币之思

LAOCAI

梳理2020年金融业,合规、防风险、强监管依然是主频词。

毫无疑问,站在10年周期节点,上述关键词,也是消金业新生态的应有之义。

行业分析师于盛梅表示,随着《网络小额贷款业务管理暂行办法》(征求意见稿)公布,金融科技监管框架日渐清晰。不仅影响蚂蚁集团上市计划,甚至会使整个线上消费信贷业务重新洗牌。

几乎同一时段,中国银保监会对各地方银保监局下发《通知》:在做实资产风险分类、真实反映资产质量,实现将逾期60天以上贷款全部纳入不良以及资本充足率不低于最低监管要求的前提下,消费金融公司、汽车金融公司可向属地银保监局申请将拨备覆盖率监管要求降至不低于130%,汽车金融公司可以申请将贷款拨备率监管要求降至不低于1.5%。对于拨备指标下调释放的贷款损失准备,要优先用于不良贷款核销,不得用于发放薪酬和分红。

融360大数据研究员分析师李万赋表示,《通知》核心精神并非降低风险防控要求,而是要引导消费金融机构从根本上重视资产质量。

监管导向性已十分明显。可以预见,未来金融科技的监管框架下,持牌消金公司地位将得到加强。良币效应提升,对劣币惩治力度也将加强且常态化。

10月末,在湖南长沙对长银五八消费金融的两起判决中,对于“罚息”利率标准按照4倍LPR计算,并“新老划断”。

这是一个警示信号。按民间借贷利率的司法保护上限15.4%来看,往期的行业操作必然不可持续,企业业绩承压是大概率事件。

毫无疑问,消费金融行业迎来强监管、低利差时代。唯有夯实内核、尽快做大做强,才能不被洗牌潮裹挟甚至打翻。

上市自然成为一条破局路径。

2020年9月11日,重庆银保监局官网发布消息:原则上同意马上消费金融公司在A股IPO的申请。截至2019年末,马上消费金融总资产规模548.15亿元,仅次于捷信消金与招联消金,位居行业第三位。

那么,马上消金能成为A股消金第一股吗?

公开资料显示,2016至2019 年,是马上消金业务扩张最猛时期。总资产从76.3亿暴增至548.2亿元。营收分别为15.8亿、46.7亿、82.4亿和90亿元,净利分别为652万、5.8亿、8亿和8.53亿元。

业绩不错,但债务规模也在攀升。2019年末负债规模达到483.7亿元,负债率88.23%。其中,时间在1年期左右(包含一年内)的短期借款占比超80%。

这也导致其不良资产的暴露时间,要比银行与同业更早。

从2017年开始,马上消金就加大不良资产处置力度。当年,不良贷款余额从2016年的0.96亿元,增至10.03亿元,不良贷款率3.18%,同比上升1.82%,逾期率更达到12.5%。2017、2018年,马上消金不良资产与坏账核销规模总计达70.71亿元。

毫无疑问,若马上消金成功上市,不仅能补充核心资本,继续扩张,还能加快其内部不良资产的计提力度,加速金融风险出清。于行业而言,示范带动效应也不可忽视。

05

新十年:重塑、规范

LAOCAI

动作也必须更快些了。

一些竞品正在加速涌入:9月30日,银保监会官网公告:四川省唯品富邦消费金融有限公司、苏银凯基消费金融有限公司筹建获批。

一天两家消金获批实属罕见,至此,今年已经有小米消费金融、阳光消费金融、蚂蚁消费金融、陆金所在内的5家消费金融公司获批筹建。同时,农商行之外,江苏银行、南京银行、建设银行等银行系,京东数科等金融科技平台也正计划筹建消费金融公司。

可以预见,这也只是开始。

大潮凶险之下,无论盘整中的中银消费金融、还是冲关中的马上消费金融,重塑创新、查漏补缺、深耕内力已是势在必行。

从行业看,赛道依然蓝海。中国人民银行统计数据显示,2015至2019年,我国短期信贷消费余额已从4.1万亿元升至9.92万亿元,年复合增长率24.72%。预计2023年,我国短期信贷消费余额规模将达23.46万亿元,年复合增长率18.68%。

展望未来,中银消费金融总经理田红艳曾表示“如果前一个十年是消费金融飞速奔跑、快速发展的时代,下一个十年则是行业格局重塑、规范发展的十年。”

一语中的。

十年沉浮慨而慷,新征程、新希望,亦有新姿态。

本文为铑财原创

如需转载请留言

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。